| https://www.next-finance.net/fr | |

|

Stratégie

|

Non, il n’est pas encore temps de se positionner à l’achat sur les marchés

Moins 30 % sur les bourses mondiales et ce ne serait pas un problème mais la vie normale des marchés et du risque qui leur est assorti. Pas de raison de s’inquiéter, donc, mais plutôt le temps de commencer à se positionner pour la hausse future des actions, laquelle, on nous garantit, sera spectaculaire avec des valorisations au plus bas depuis 2008. Il y a au moins trois raisons pour lesquelles nous pensons que cette stratégie n’est pas appropriée à la situation présente.

1. La correction en place n’a pas produit, pour l’instant, de phénomène de survente par rapport aux tendances à long terme des marchés qui pourrait justifier, à ce stade, une telle stratégie.

2. Jauger des valorisations par rapport à leur histoire des douze dernières années est indiscutablement discutable au regard des questions que soulève la crise actuelle sur ses conséquences structurelles.

3. Imaginer un retour haussier alors qu’aucun indicateur économique ne suggère d’amélioration et que, selon toute vraisemblance, les informations des prochaines semaines vont dévoiler une extrême dégradation additionnelle de la situation économique et sanitaire est indiscutablement précoce.

Nous revenons ici sur chacun de ces points et sur les préalables qui pourraient nous inciter à changer d’avis.

La correction n’est pas encore qualifiable d’excessive

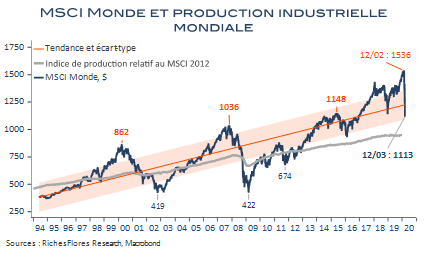

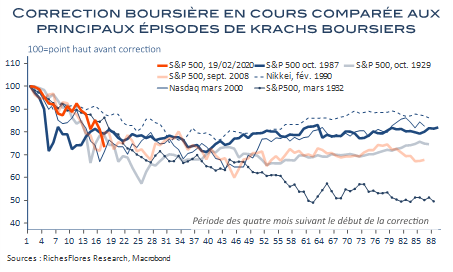

En un mois, l’indice MSCI des actions mondiales en dollars a perdu 420 points, sa plus forte baisse mensuelle jamais observée depuis son origine en 1994. À titre de comparaison, au pire de la correction de 2008, l’indice avait perdu 260 points en un mois le 27 octobre. En valeurs relatives, la baisse actuelle est également exceptionnelle, en l’occurrence peu éloignée des 33,7 % de chute record enregistrée à cette même date : plus de 27 % entre le 12 février et le 12 mars. Ces observations expliquent à n’en pas douter la tentation de considérer que le point bas des marchés puisse être à portée de main et puisse être suivi d’une accélération haussière aussi spectaculaire qu’en 2009.

Les crises, on le sait, ne sont cependant jamais identiques, quand bien même leur déroulement peut souvent paraître systématique et donc prévisible.

Pour autant, il existe un point commun à la plupart des épisodes de krach boursiers : l’exagération baissière. Nous n’en sommes pas là. Malgré sa chute particulièrement violente, l’indice MSCI mondial est tout juste revenu sur la borne basse de l’écart-type de sa tendance de long terme, soit à peu près ce qu’il avait fait lors de la correction de 2015, laquelle n’avait néanmoins rien à voir avec la configuration actuelle de krach, période au cours desquelles, l’indice baisse bien en-deçà de cette limite avant de se reprendre. Si l’on se réfère à 2008, dont la configuration est indiscutablement plus proche de l’actuelle, le point bas de la correction de l’indice avait été touché à un niveau inférieur de 60 % à cette borne basse. En 2003, dans un contexte beaucoup moins anxiogène, ce même écart avait été de 10 %. A supposer que l’indice ait une quelconque relation avec les sous-jacents de l’activité économique, représentée dans notre graphique par l’indice de production industrielle mondiale, c’est peut-être ce dernier indice qu’il faudrait considérer comme une force de rappel. auquel cas, le potentiel de correction pourrait être encore très important.

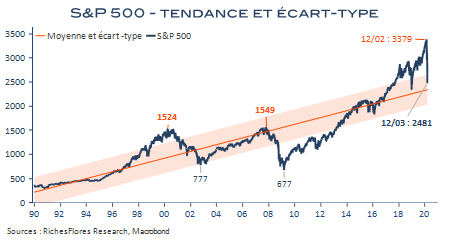

La même approche appliquée au S&P 500 américain ne donne pas de résultats différents.

Considérée par rapport à sa tendance depuis 1990, la correction de l’indice phare de la bourse de New-York n’aurait même pas encore suffi à lui faire franchir à la baisse sa tendance de long terme, de sorte que les risques baissiers semblent, vu sous cet angle, plus importants encore.

Bien sûr, cette lecture n’a de valeur que si l’on accepte le diagnostic selon lequel la correction en cours correspond effectivement à un phénomène financier de fin de cycle amené, de ce fait, à se développer complètement. Il s’agit bien de notre compréhension, quand bien même le phénomène est sans nul doute accéléré par l’apparition de l’épidémie de coronavirus qui, selon toute logique, est plutôt un phénomène d’amplification du choc que l’inverse.

Des valorisations fondamentales historiquement élevées

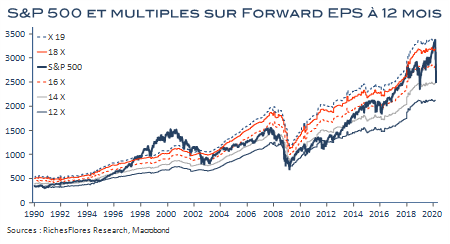

L’exercice de valorisations des actions n’est jamais une science exacte et occasionne en tous temps des débats de spécialistes souvent irréconciliables. Pour autant, se fier à la chute des multiples en période de correction est particulièrement hasardeux. La raison en est simple : les perspectives de résultats ne sont jamais en avance sur les phénomènes correctifs et leur révisions baissières interviennent a posteriori, une fois le diagnostic lié au phénomène déclencheur établi, lequel est souvent lui-même fonction de la baisse des marchés. Plus le diagnostic est incertain, plus ce retard est important et plus la baisse des cours est subite plus ce décalage tend à biaiser les multiples. En d’autres termes, les PE aujourd’hui relevés font avant tout état de la chute de cours, l’essentiel des révisions à la baisse des perspectives de résultats étant encore à venir. A ce titre, la chute des multiples du S&P 500 de 19, à leur pic de mi-février à 14 aujourd’hui n’a guère de valeur.

Les indicateurs de valorisation fondamentale souffrent de la même insuffisance dès lors que leur dénominateur (profits, actifs nets ou revenu national) n’est pas encore connu et ne le sera que dans plusieurs mois. Il sont néanmoins disponibles sur beaucoup plus longue période et offrent l’avantage se rapporter à des données économiques ou financières effectives, que ce soit :

- le « Q » de Tobin, relatif aux actifs nets de entreprises non-financières,

- l’indicateur développé par Hussman, relatif à la valeur ajoutée ajustée de la part des profits étrangers dans le total des profits des sociétés,

- ou celui de W. Buffet, relatif au revenu national brut.

Ces indicateurs offrent le plus souvent des résultats très assez semblables. Or que nous disent-ils ?

1- Les niveaux de valorisation appréciés selon ces critères oscillent ces deux dernières années à des niveaux proches des records brièvement atteints en 2000, indiquant une relative cherté par rapport à leurs standards historiques.

2- La correction déjà observée est à même de les avoir rapprochés de leur moyenne de moyen terme, ici représentée par la période 1996 à aujourd’hui, quand bien même, la baisse vraisemblable des profits et des actifs nets des entreprises américaines, est susceptible de temporiser la normalisation des deux premiers.

Au même titre que l’approche précédente, il est peu probable qu’à ce stade la correction ait franchi cette moyenne à la baisse. Plus fondamentalement, se pose néanmoins la question de la justesse de cette référence de moyen terme, laquelle correspond en effet à une période très particulière de l’histoire économique contemporaine, en l’occurrence celle de la mondialisation, sur fond de financiarisation galopante au fur et à mesure du développement de l’épargne mondiale et de l’écrasement des taux d’intérêt qu’elle induit.

A l’heure où l’épidémie de coronavirus est suspectée de laisser ses empreintes sur les développements à venir de l’économie mondiale, en tout premier lieu un degré de mondialisation excessif dont les revers ont été brutalement mis en exergue par le choc sanitaire actuel, cette référence est-elle toujours pertinente ? Il est bien évidemment trop tôt pour répondre à cette question dont la réponse ne sera probablement pas donnée avant plusieurs années. On peut néanmoins s’interroger sur les conséquences qu’impliquerait un changement de perception de cette nature sur les anticipations des agents et leurs choix d’investissement à brève échéance.

En d’autres termes, la probabilité que la correction boursière de ces derniers jours se prolonge, ou ne soit pas suivi d’une reprise immédiate, est loin d’être négligeable.

De la nécessité d’un préalable économique pour infléchir les tendances des bourses

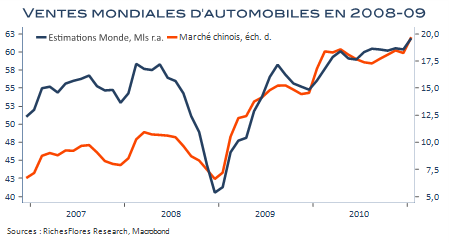

Si les marchés sont souvent considérés comme précurseurs par rapport aux tendances économiques, bien rares sont les périodes au cours desquelles leurs rebonds ont été observés sans préalable économique. Après la faillite de Lehman Brothers de 2008, ce signal est venu du changement de perception des entreprises sur leurs stocks début mars 2019, après une longue période au cours de laquelle la crise entretenait une spirale à la hausse de ces derniers qui imposait, en retour, des baisses de production et de coûts, notamment dans l’automobile.

Les mesures de soutien au secteur adoptées au niveau mondial, et tout particulièrement en Chine, sont cependant parvenues à enrayer cette spirale négative dès le début du printemps, le marché retrouvant dès le milieu de l’année 2009 son niveau d’avant crise.

Ce ne sont ni les multiples dispositifs de sauvetage monétaire et financier ni les annonces de soutien économique de par le monde qui ont inversé la tendance des marchés mais les première évidences que celles-ci portaient leurs fruits.

Or, nous l’avons déjà largement développé ces deux dernières semaines, à ce stade de la propagation de la crise sanitaire, c’est probablement tout l’inverse que l’on peut attendre, à savoir, une intensification des signes de crises et des risques économiques mondiaux inhérents à la montée en puissance du virus hors Chine. Difficile de prédire combien de temps durera cette période mais on peut, sans grand risque de se tromper et dans le meilleur des cas aujourd’hui envisageable, imaginer un minimum de deux à trois semaines en Europe et de trois à cinq semaines aux États-Unis. Cela laisse manifestement le temps d’améliorer l’analyse de la situation et la compréhension de ses impacts avant de prendre des positions à l’aveugle.

Si l’épidémie de coronavirus n’a, a priori, rien à voir avec celle des subprimes, les développements de ces derniers jours montrent à quel point ses conséquences pourraient planter les germes d’une crise financière, à bien des égards. A ce titre, on surveillera toute particulièrement les évolutions des marchés suivants :

- Le marché des obligations corporate, en particulier du High Yield, dont la chute accélérée et sans frein est sans doute aujourd’hui l’un des premiers catalyseurs de propagation de crise financière.

- Les banques, hautement exposées au choc économique et financier actuel et doublement pénalisées par l’évolution du marché du crédit aux entreprises, dont la chute risque à tout moment de prendre un nouveau tour préoccupant.

- Les marchés souverains européens, la déception à l’égard des réponses apportées par la BCE risquant d’occasionner un regain de tensions tant que la situation épidémiologique ne donne pas de signes d’amélioration.

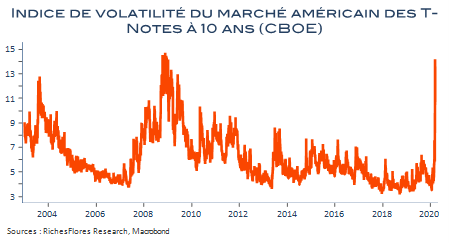

- Le marché des bons du Trésor américains sur lequel les tensions se sont multipliées ces derniers jours, au point d’occasionner une montée en puissance des interventions de la FED avec des opérations de repo au jour le jour relevées à 175 Mds de dollars par jour mercredi, puis, jeudi, plusieurs programmes de financement à court terme pour un montant de 1 500 mds de dollars. Supposées passagères ces tensions révèlent une source d’instabilité préoccupante que reflète une envolée de la volatilité et une remontée des taux longs américains, particulièrement marquée sur le 30 ans, passé d’un taux de 0,99% le 9 mars à plus de 1,50 % aujourd’hui.

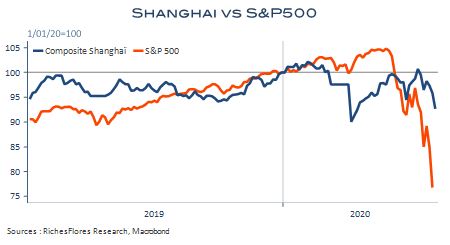

D’ici là néanmoins, les développements de la situation en Asie, particulièrement en Chine, seront sans doute très utiles pour mieux appréhender les lendemains de la crise. En particulier, la rapidité avec laquelle l’appareil productif chinois se remettra de sa paralysie forcée, l’empreinte de ce choc dans le domaine des services et du tourisme, domestique et régional, seront autant d’éléments susceptibles de mieux anticiper les perspectives et, le cas échéant, les opportunités d’investissement qui pourraient se dégager, les bourses locales ayant notamment mieux résisté que celles du reste du monde ces derniers jours.

Véronique Riches-Flores , Mars 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |