| https://www.next-finance.net/fr | |

|

Stratégie

|

Navigation par gros temps : budgétez vos risques et diversifiez avec de l’alpha

Selon Nicolas Gaussel, Directeur des Gestions chez Lyxor, tempêtes sur les marchés et primes de risque de long terme sont liées. "Conservez vos positions dans les stratégies de budgétisation des risques et les hedge funds. Elles ont prouvé leur valeur ajoutée ces 10 dernières années, pas de raison de changer d’approche aujourd’hui" préconise-t-il.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Il est essentiel d’avoir conscience des risques et de bien connaître l’environnement et les défis qui vous attendent. En définitive, les risques que nous prenons sont calculés : je travaille avec les analystes afin de savoir ce à quoi je dois me préparer.

Ellen MacArthur, préambule à “Adlard Coles’ Heavy Weather Sailing”, par Peter Bruce

Ellen MacArthur, préambule à “Adlard Coles’ Heavy Weather Sailing”, par Peter Bruce

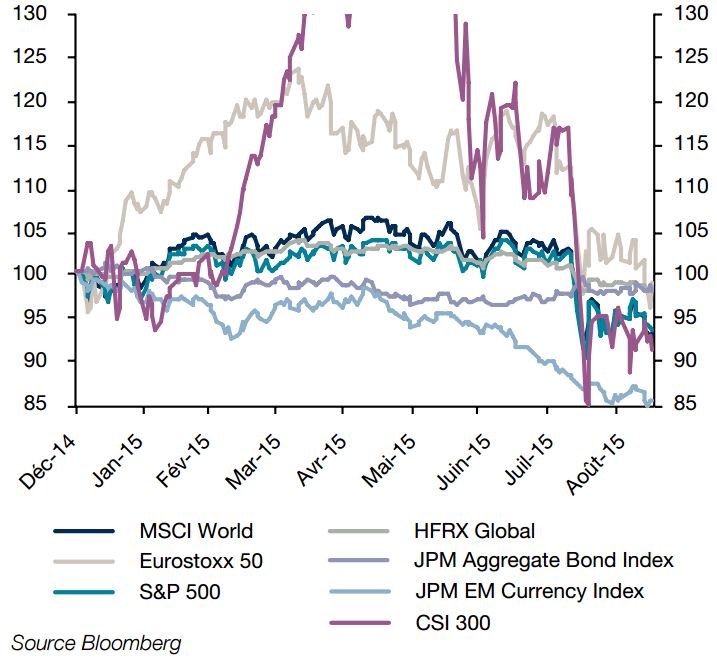

LES ÉCLAIRCIES DU DÉBUT 2015 ONT LAISSÉ PLACE À L’ORAGE

Marins et alpinistes le savent bien : le temps peut changer d’un seul coup et transformer une agréable promenade en une dangereuse expédition. L’année 2015 avait commencé sous de bons auspices, quelque quatorze banques centrales s’employant simultanément à soutenir l’économie, Banque du Japon et Banque centrale européenne en tête. La photo de famille, le 31 mars, était splendide : les actions et les obligations avaient progressé au cours du premier trimestre, les actions européennes rattrapant enfin leurs homologues américaines (+ 22 %), tandis que les actions asiatiques affichaient des hausses à deux chiffres, tirées par les marchés chinois et japonais.

Puis les nuages ont commencé à s’amonceler. Après avoir touché un plancher à 7 points de base (pb) le 20 avril, le rendement du Bund à 10 ans a inopinément grimpé en flèche, atteignant 98 pb en à peine un mois et demi, produisant ainsi une perte de valeur sans précédent de 8,3 %. À peine les marchés obligataires s’étaientils stabilisés que la saga grecque est revenue hanter investisseurs et responsables politiques. Ces nuages-ci se sont finalement dissipés après une énième nuit de négociations intenses. Mais le répit fut de courte durée. Les inquiétudes relatives au régime de change chinois et les incertitudes quant à la position de la Fed ont provoqué des turbulences inédites sur les marchés d’actions en août. En cinq séances, entre le 17 et le 24 août, l’indice S&P 500 a perdu 10 %. L’analyse des données depuis 1928 montre que la probabilité d’une telle variation à deux chiffres en l’espace d’une semaine est inférieure à 0,5 %. Au cours des 50 dernières années, cela ne s’est produit qu’à cinq occasions : en octobre 1987, en avril 2000, en septembre 2001, en octobre 2008 et en août 2015.

Ce mouvement n’a pas affecté que les actions. Les matières premières et les devises émergentes ont également été sous pression, même si, globalement, les actions ont le plus souffert. Le Volatility Index (VIX) a bondi de 13 à 41 % entre le 17 août et la clôture du 24 août. Aucune autre augmentation de 200 % de la volatilité en une semaine n’avait été observée au cours des 25 dernières années, c’est-à-dire depuis que nos données existent (1990).

Durant la crise financière mondiale, puis la crise de la

dette souveraine dans la zone euro, la volatilité implicite

mesurée à l’aune de l’indice VIX avait atteint des niveaux

extrêmes, mais de manière beaucoup plus progressive.

L’ampleur de l’augmentation de la volatilité implicite en août 2015 a dépassé tout ce que nous avons pu connaître depuis la faillite de Lehman Brothers.

MALGRÉ LES INQUIÉTUDES DES MARCHÉS, LA CROISSANCE MONDIALE DEVRAIT TENIR

Certaines faiblesses fondamentales justifient la nervosité des marchés. La reprise économique en Europe et au Japon est atone, de grands pays émergents comme le Brésil, la Chine ou la Russie subissent un fort ralentissement de leur croissance, et les risques de déflation demeurent élevés de manière générale. De son côté, la Réserve fédérale finira tôt ou tard par devoir normaliser une politique monétaire jusqu’ici extrêmement accommodante. Au vu de leurs valorisations, mesurées au moyen du ratio cours/valeur comptable ou du ratio cours/bénéfices corrigé des variations cycliques, les actions américaines sont désormais onéreuses d’un point de vue historique.

Il nous semble toutefois qu’à moyen terme, l’évolution positive de la reprise américaine prendra le pas sur les effets négatifs des facteurs susmentionnés. La consommation privée, qui a bien résisté dernièrement, demeurera soutenue par la baisse des prix du pétrole, même si cette dernière pèse sur les investissements du secteur des matières premières. D’après les récentes statistiques, l’économie américaine a progressé de 3,7 % au deuxième trimestre 2015, à la faveur, notamment, de la consommation privée, dont la contribution a été de 2,1 points de pourcentage. Parallèlement, le marché du travail américain est dynamique, le taux de chômage ressortant à 5,1 % en août, un niveau qui paraît hors de portée pour nombre de pays européens. Enfin, le marché immobilier est lui aussi solide, les ventes de logements anciens ayant dernièrement renoué avec leur rythme d’avant la crise (5,6 millions d’unités en juillet).

Dans l’ensemble, l’économie mondiale devrait être soutenue par la solidité de la croissance aux ÉtatsUnis. Néanmoins, la forte décélération que connaissent les marchés émergents signifie que la demande totale devrait rester déprimée. Dans cet environnement, nous continuons de privilégier les actions européennes et japonaises. Leurs valorisations demeurent attrayantes en termes relatifs et leur dynamique bénéficiaire constitue ces derniers temps un facteur de soutien. Les éléments précités nous conduisent à maintenir une position neutre à l’égard des obligations : si l’environnement de croissance faible et les craintes de déflation leur sont propices, les valorisations s’avèrent élevées.

CONSERVEZ VOS POSITIONS DANS LES STRATÉGIES DE BUDGÉTISATION DES RISQUES ET LES HEDGE FUNDS

C’est justement parce que les marchés sont amenés à traverser de mauvaises passes qu’il existe une prime à l’investissement à long terme. Si notre scénario se révèle correct, les marchés continueront de refléter la valeur produite par la croissance de l’économie mondiale, peut- être de façon désorganisée.

Plus que jamais, nous pensons que la combinaison des stratégies d’alpha et de budgétisation des risques constitue la manière la plus efficace de générer des performances sur le long terme. Ces dernières permettent de réaliser des performances corrigées du risque.

Parallèlement à cette « récolte » des primes de marché, les portefeuilles diversifiés de hedge funds contribuent à lisser la trajectoire de performance et à produire des rendements plus élevés à long terme. Voyons pourquoi.

Les stratégies de hedge funds se sont révélées en moyenne résilientes cette année. Certes les stratégies Event Driven/Risk Arbitrage ont souffert, mais beaucoup de gérants Equity L/S ou Global Macro ont bien atténués la baisse des marchés mondiaux. Le Lyxor L/S equity, par exemple, est encore en hausse de + 1 % à fin septembre. L’indice représentatif des stratégies de hedge fund, le HFR Fund of Fund était encore positif à fin août même s’il est probable que les mouvements de septembre l’aient fait basculer en territoire négatif. Certains fonds de fonds affichant des performances positives, parfois supérieures à 2 % à l’heure où nous écrivons , ce qui est remarquable dans un tel environnement.

Les stratégies d’alpha ont été sous pression au cours des 6 années de reprise du marché. Mais en 2015, les investisseurs se sont de plus en plus tournés vers elles, les fonds long-only traditionnels s’avérant moins séduisants en termes relatifs. Point à noter, les stratégies alternatives liquides enregistrent cette année une collecte record en Europe, atteignant 50 milliards d’euros entre janvier et août 2015. Cela confirme, si besoin était, les propriétés de couverture à long terme des hedge funds, à condition que les investisseurs soient suffisamment vigilants en matière de due diligence.

L’argumentaire à court terme en faveur des stratégies de budgétisation des risques (ou risk-budgeting) est plus complexe. Rappelons rapidement leur principe : elles consistent à investir sur des actifs non seulement en fonction de leur rendement de long terme mais aussi de leur risque. Ainsi, à hypothèse de rendement inchangé, une augmentation du risque conduit à une baisse de l’exposition. Ce type de stratégie adaptative induit plus de réajustements mais permet de maintenir des profils rendements / risque stables quelles que soient les périodes de marché.

Ces stratégies ont été critiquées dernièrement par certains commentateurs, pour deux raisons : 1) elles auraient contribué aux mouvements de baisse des marchés ; 2) elles auraient signé des performances décevantes. Ces stratégies ont été accusées à tort d’exacerber les mouvements de marché. Plus encore, nous soulignons leur point d’ancrage robuste à long terme.

Certes, ces stratégies de budgétisation du risque ont ceci de déroutant qu’elles peuvent conduire le gérant à vendre si le risque augmente, alors même qu’il reste optimiste sur un marché donné. Mais cela s’apparente en nautisme, à réduire la surface de la voile lorsque le vent se renforce. Une telle initiative peut se révéler coûteuse si le vent retombe, mais elle peut permettre également d’éviter une situation fâcheuse si le vent forcit de plus belle.

Le Volatility Index (VIX) étant soudainement passé de 13 % le 17 août à 41 % le 24 août, certains ont estimé que les stratégies de budgétisation du risque auraient immédiatement réduit leur position dans les mêmes proportions (en les divisant par 3), aggravant ainsi les mouvements de ventes.

Ce point de vue est de notre avis très exagéré. D’abord, les pires mouvements de ventes se sont produits en Chine où, à notre connaissance, la budgétisation du risque est un style d’investissement tout simplement inexistant. Ensuite, si la plupart des gérants adoptant cette approche se servent effectivement de la volatilité comme d’un indicateur du risque, ils utilisent généralement la volatilité sur 3 à 12 mois écoulés, et non pas le VIX.

Ainsi, entre le 17 et le 24 août, la volatilité sur 6 mois de l’indice S&P 500 est passée de 11 à 16 %, ce qui, sans être négligeable, demeure une amplitude raisonnable. En outre, la proportion d’investisseurs adoptant une approche de budgétisation du risque devrait être faible par rapport à celle des investisseurs suivant une approche axée sur la valeur, lesquels tendent à augmenter leurs positions lorsque le marché chute.

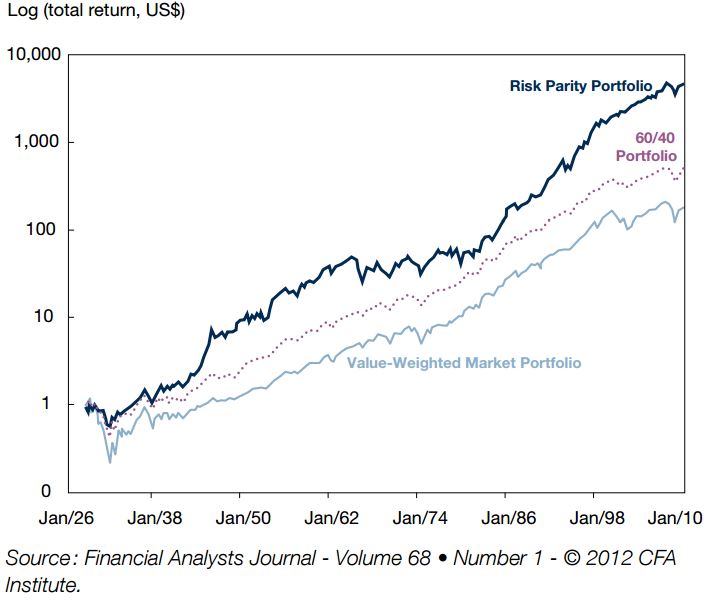

THE RISK PARITY, MARKET, AND 60/40 PORTFOLIOS :

CUMULATIVE RETURNS, 1926-2010 [1]

Certes les stratégies de risk-budgeting n’échappent pas à la baisse des marchés, surtout lorsqu’elles sont long-only. Pour la plupart, malgré tout, elles délivrent des rendements supérieurs au fonds diversifiés classiques, notamment parce qu’elles se sont désexposées au fur et à mesure que les risques augmentaient. En outre, il faut garder en tête leur remarquable comportement de long terme. En 2012, Asness, Frazzini et Pedersen (AQR) ont publié dans le Financial Analyst Journal [2] une simulation à très long terme d’une stratégie à parité de risque typique.

Cette simulation a un double intérêt : non seulement les stratégies de budgétisation du risque sont solides depuis 1980, mais elles auraient été résilientes entre 1930 et 1980.

Des résultats similaires figurent dans de nombreux manuels, dont celui publié par T. Roncalli l’an dernier [3], qui fait autorité en la matière.

Même dans le cadre d’une approche non systématique, nous conseillons vivement de penser en termes d’allocation du risque plutôt qu’en termes d’allocation en dollar, dans la mesure où cela s’est révélé, et devrait rester plus efficace.

Nicolas Gaussel , Octobre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Notes : This figure shows total cumulative returns (log scale) of portfolios of U.S. stocks and bonds in our long sample. The value-weighted portfolio is a market portfolio weighted by total market capitalization and is rebalanced monthly to maintain value weights. The 60/40 portfolio allocates 60 percent to stocks and 40 percent to bonds and is rebalanced monthly to maintain constant weights. The risk parity portfolio targets an equal risk allocation across the available instruments and is constructed as follows : At the end of each calendar month, we set the portfolio weight in each asset class equal to the inverse of its volatility, estimated by using three-year monthly excess returns up to month t – 1, and these weights are multiplied by a constant to match the ex post realized volatility of the value-weighted benchmark.

[2] Asness C., A. Frazzini and L.H. Pedersen (2012), “Leverage Aversion and Risk Parity”, Financial Analysts Journal Vol. 68 (1).

[3] See Roncalli T. (2013), “Introduction to Risk Parity and Budgeting”, Chapman & Hall/ CRC Mathematics Series.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |