| https://www.next-finance.net/fr | |

|

Stratégie

|

Marchés obligataires : nette reprise du mouvement de hausse des taux

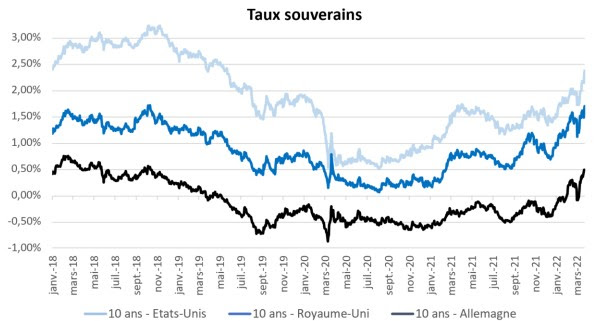

Le déclenchement de la guerre en Ukraine a provoqué, du 24 février au 4 mars, un repli des taux sur les segments les plus sûrs du marché obligataire. Cette tendance s’est inversée depuis le 7 mars, donnant lieu à une reprise du mouvement de hausse initié en 2021...

Le déclenchement de la guerre en Ukraine a provoqué, du 24 février au 4 mars, un repli des taux sur les segments les plus sûrs du marché obligataire. Cette tendance s’est inversée depuis le 7 mars, donnant lieu à une reprise du mouvement de hausse initié en 2021. Les taux souverains à 10 ans sont ainsi revenus à leurs plus hauts niveaux depuis 2018 en Europe, et depuis 2019 aux Etats-Unis.

- Source : Bloomberg, données arrêtées au 23 mars 2022.

Notre analyse

Les incertitudes économiques liées au conflit russo-ukrainien ont initialement poussé les investisseurs à anticiper un resserrement monétaire plus modéré de la part des banques centrales. En Europe, les attentes relatives à une remontée des taux de la BCE en 2022 se sont momentanément taries. Aux Etats-Unis, la survenue du conflit a amené la Fed à ne relever ses taux directeurs que de 25 points de base en mars, contre 50 points de base attendus avant le conflit

Depuis, la situation s’est toutefois inversée face à la forte hausse des cours de l’énergie (pétrole, gaz) et des denrées alimentaires (blé, maïs). Ces mouvements renforcent les perspectives inflationnistes malgré des niveaux déjà élevés : en février, l’inflation sur 12 mois a atteint 7,9% aux Etats-Unis et 5,9% en zone euro. Les investisseurs s’attendent donc de nouveau à une normalisation monétaire rapide de la part des banques centrales. La majorité d’entre eux anticipe au moins 8 hausses de taux (de 25 points de base chacune) de la Fed en 2022, et 1 à 2 hausses de taux de la part de la BCE cette année après l’arrêt du « quantitative easing [1] ».

Julien-Pierre Nouen , Mars 2022

P.-S.

* Quantitative easing : plan de relance monétaire via l’achat d’actifs, par une banque centrale, sur les marchés financiers.

L’opinion exprimée ci-dessus est datée du 25 mars 2022 et est susceptible de changer.

Notes

[1] Quantitative easing : plan de relance monétaire via l’achat d’actifs, par une banque centrale, sur les marchés financiers. Quantitative easing : plan de relance monétaire via l’achat d’actifs, par une banque centrale, sur les marchés financiers.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |