| https://www.next-finance.net/fr | |

|

Stratégie

|

Marchés obligataires : Où est passée la liquidité ?

Le marché obligataire souffre d’une évaporation de sa liquidité. Les entreprises privées n’ont aucun mal à émettre des obligations, en revanche, une fois émises, celles-ci ne s’échangent plus. Martin Boulanger, de la direction obligataire d’Humanis Gestion d’Actifs, nous livre les premiers éléments d’explications et les solutions à envisager.

C’est le géant de la gestion d’actifs BlackRock qui tire la sonnette d’alarme en septembre 2014. Dans son « Point de vue » mensuel, le numéro un mondial décrit un marché des obligations privées « bloqué » par une liquidité défaillante. En mars 2015, la Banque des Règlements Internationaux lui emboite le pas. La plus ancienne organisation financière internationale s’inquiète dans son rapport trimestriel de la « fragilité grandissante » des marchés obligataires.

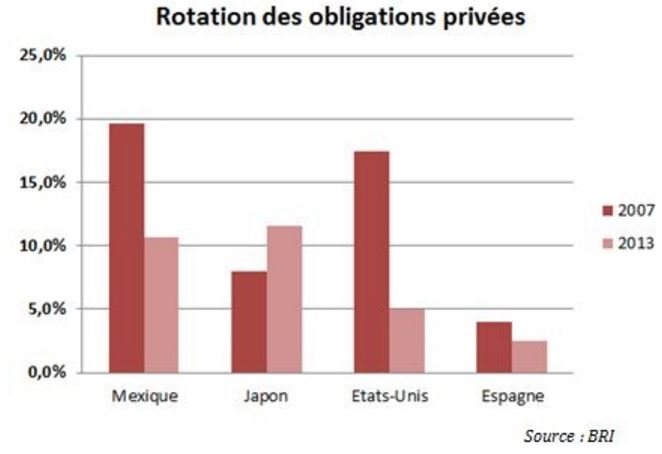

Pour les deux institutions le diagnostic est clair, le marché secondaire souffre d’une évaporation de sa liquidité. Les entreprises privées n’ont aucun mal à émettre des obligations, en revanche, une fois émises, celles-ci ne s’échangent plus. Entre 2007 et 2013 aux Etats-Unis, le volume total des obligations d’entreprises échangées passe de 17,5% des obligations émises à seulement 5% six ans plus tard. A titre de comparaison pour les obligations souveraines en 2013 ce ratio dépasse les 100%. Les titres de créance privée ne s’échangent plus et cette nouvelle situation alarme l’ensemble de la place financière.

- Une menace structurelle pour les marchés

L’illiquidité est devenue en quelques années une contrainte structurelle qui pèse sur la gestion obligataire. Cette nouvelle constante de marché est loin d’être négligeable. Elle fait courir aux investisseurs un risque qui jusqu’à présent restait confiné aux rares périodes de crise systémique. Ce risque est celui de se trouver « collé » à ses papiers sans aucun moyen de s’en défaire. La capacité des gérants obligataires à élaborer une stratégie crédit dynamique et structurée se trouve ainsi réduite. Ces stratégies passent par des arbitrages acheté/vendu entre titres ou encore par des choix d’allocation sectorielle. L’illiquidité rend ces mouvements à la fois plus complexes et plus coûteux. La difficulté à trouver ou à se défaire d’une obligation limite donc le champ des possibles pour les investisseurs. La gestion obligataire pourrait ainsi se trouver paralysée, avec le Buy-and-Hold pour seul horizon d’investissement. Mais l’illiquidite ne se contente pas de réduire le champ des possibles sur les marchés. Elle limite aussi les capacités de réaction des gérants aux événements de crédit. Lorsqu’un incident survient sur une entreprise, l’investisseur n’est plus assuré de pouvoir céder son titre rapidement et à un prix proche de celui du marché. Il court ainsi le risque de ne pouvoir se séparer d’un papier qui pourtant ne cesse de perdre de la valeur.

- Aux sources de l’illiquidité

La raréfaction actuelle du crédit provient de deux causes majeures, l’une structurelle, l’autre conjoncturelle.

D’abord, la période actuelle de taux bas incite les entreprises et les Etats à s’endetter. Le montant global de dette augmente donc de façon « naturelle ». Mécaniquement dans cette situation, les volumes échangés ne représentent plus qu’une part décroissante de l’ensemble des obligations émises.

Mais c’est avant tout la réglementation post-crise qui limite la capacité des banques à assurer leur mission de teneur de marché. Contrairement aux actions, les obligations sont échangées sur un marché de gré à gré. Sur ce marché, ce sont les traders qui assurent la liquidité en achetant et en vendant les titres aux détenteurs finaux. Lorsqu’un trader achète une obligation, il n’est pas assuré de trouver rapidement une contrepartie à qui la vendre. Dans ce cas, l’obligation est incorporée au bilan de la banque. Les institutions financières sont de plus en plus frileuses à l’idée de « gonfler » ainsi leur bilan. D’une part, parce qu’un regain d’aversion au risque a succédé à l’euphorie des premières années 2000. Et d’autre part, parce qu’avec les réformes successives de l’après-crise, ces manœuvres sont devenues extrêmement coûteuses en fonds propres pour les banques. Les établissements financiers n’assurent plus avec autant d’acuité leur rôle de teneur de marchés et cela conduit naturellement à une raréfaction des mouvements sur le crédit.

- Retrouver des marges de manœuvre

La situation du crédit devient contraignante pour les gérants obligataires, mais des solutions existent. Elle invite à repenser la gestion pour la centrer autour de l’enjeu de la liquidité. Le processus d’investissement doit ainsi renouer avec des règles simples qui permettent de se prémunir efficacement de ces risques éventuels. Le gérant dispose déjà pour cela de quelques outils. Il est conseillé par exemple d’investir l’essentiel des fonds dans des actifs aux souches importantes. Il est plus facile d’acheter ou de vendre un papier largement diffusé sur le marché qu’un autre à l’émission plus confidentielle. L’investisseur peut également intensifier la diversification de ses portefeuilles. Il lui faut alors acheter un grand nombre d’obligations mais pour de faibles montants. Ces quantités plus anecdotiques trouvent plus facilement acquéreur sur les marchés que des lignes conséquentes.

- La numérisation financière comme solution ?

Au-delà des stratégies communes, l’innovation change également la donne. La numérisation de l’économie avance à grand pas et elle n’épargne pas le secteur financier. Les moyens de communication actuels ouvrent la voie à une mise en relation directe entre investisseurs. Alors que les banques ont des difficultés à assurer leur rôle de teneur de marché, se passer ponctuellement de leurs services permet de retrouver des marges de manœuvre. Le développement de plateformes électroniques ouvertes à l’ensemble du marché semble ainsi constituer une perspective pérenne. L’innovation technologique rend envisageable une sortie par le haut du piège de l’illiquidité. Depuis les années 1980, les banques ont été les grands acteurs de la désintermédiation financière. Ce sont elles qui offrent aux entreprises et aux investisseurs un accès direct aux marchés financiers. Ce que laisse entrevoir aujourd’hui l’économie numérique, c’est une désintermédiation sans les banques.

Martin Boulanger , Janvier 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |