| https://www.next-finance.net/fr | |

|

Stratégie

|

Marchés européen et américain des obligations spéculatives : une comparaison sous différents angles

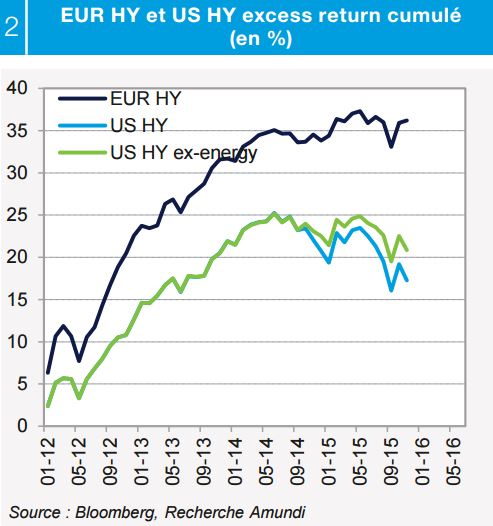

Au cours des derniers trimestres, grâce à une exposition modeste au secteur de l’énergie et à une qualité moyenne plus élevée, les obligations HY européennes ont surperformé leurs homologues américaines. Dans cet article, nous poursuivons notre étude des différences dans la composition des univers et des tendances sous-jacentes entre ces deux classes d’actifs...

Au cours des derniers trimestres, grâce à une exposition modeste au secteur de l’énergie et à une qualité moyenne plus élevée, les obligations HY européennes ont surperformé leurs homologues américaines. Dans cet article, nous poursuivons notre étude des différences dans la composition des univers et des tendances sous-jacentes entre ces deux classes d’actifs, en nous intéressant notamment aux risques bottom up auxquels elles sont exposées.

Dans des publications récentes, nous avons abordé les différences de nature macroéconomique dans la composition des univers des obligations d’entreprise HY libellées en dollar et en euro. Nous avions notamment indiqué que la surperformance des titres HY européens par rapport à leurs homologues américains au cours des derniers trimestres s’expliquait en partie par la plus faible exposition de l’univers européen au secteur énergétique et à une qualité moyenne plus élevée. Autrement dit, l’effondrement des prix du pétrole et l’augmentation de l’aversion au risque ont davantage pénalisé les titres HY en USD que les titres en EUR. Dans cet encadré, nous poursuivons notre étude des différences dans la composition des univers et des tendances sous-jacentes entre les deux classes d’actifs, en nous intéressant notamment aux risques bottom up auxquels elles sont exposées.

Une analyse approfondie est proposée dans le tableau comparatif ci-dessous.

1) Tendances récentes et à venir des taux de défaut :

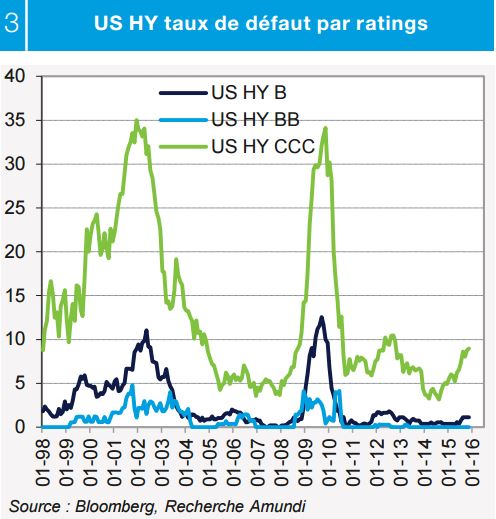

- Les dernières données publiées par Moody’s montrent clairement une progression haussière aux États-Unis après une longue période de stabilité aux alentours de 2 % : le taux de défaut des titres HY américains a atteint 2,3 % en août, 2,7 % en septembre et, enfin, 2,8 % en octobre. Selon Moody’s, ce taux s’est établi à 3,3 % fin décembre 2015. En revanche, ce taux est plus stable en Europe (proche de 2 %), niveau également anticipé par Moody’s pour décembre 2015. Si l’on s’intéresse maintenant aux indices investissables, la divergence entre les deux côtés de l’Atlantique est plus importante : le taux de défaut réel qui a pénalisé l’univers obligataire et qui est intégré dans les indices obligataires les plus utilisés, est actuellement de 2,7 % aux États-Unis, et donc en ligne avec les données des agences de notation ; le chiffre est bien plus faible pour les entreprises européennes (moins de 1 %). Nos prévisions confirment une augmentation de ce différentiel en 2016 : nos régressions top-down semblent indiquer une stabilisation probable du taux de défaut des titres HY européens à son niveau actuel (2 %) d’ici la fin 2016, tandis que le taux américain devrait augmenter et s’établir entre 4,5 % et 5 % (contre actuellement 2,8 %).

Le différentiel de qualité s’accroît si l’on considère le nombre d’entreprises et non la valeur de la dette

- D’un point de vue sectoriel et bottom-up, les responsables de l’augmentation des événements de crédit ces derniers mois ont été les entreprises vulnérables à la baisse des prix du pétrole et des matières premières, et en particulier les entreprises énergétiques les moins bien notées. L’augmentation récente du taux de défaut (qui s’est établi à 2,8 %) est presque exclusivement due aux titres notés CCC dont le taux de défaut, qui était de 5 % il y a un an, a quasiment doublé en 12 mois. Parallèlement, sur cette même période de 12 mois, le taux de défaut des entreprises notées BB est resté proche de zéro et celui des sociétés notées B inférieur à 1 %. Le 3e facteur qui différencie les tendances des défauts des entreprises est leur taille relative : aux États-Unis notamment, les petites capitalisations notées CCC ont vu leur taux de défaut passer de 5 % à 13 % en 2015, tandis que celui des entreprises de même notation mais de taille plus importante est passé de 4 %/5 % à environ 8 %.

2) Ratios de titres en difficulté (distress ratios) : l’un des moteurs des défaillances futures des entreprises

- Comme nous l’avons déjà mentionné dans nos précédentes publications, le pourcentage d’émissions dont le spread est au minimum de 1 000 pb est un indicateur fiable de la tendance future des taux de défaut : la relation historique témoigne d’un décalage d’un an entre l’augmentation du ratio des titres en difficulté et le celle du taux de défaut. Cette relation augure également une nouvelle augmentation des défaillances dans les mois à venir dans les secteurs de l’énergie, des matériaux et de la distribution. Ces trois secteurs sont semble-t-il malmenés dans la mesure où leur distress ratio s’établit entre 30 % et 50 %, tandis que le reste du secteur HY américain présente un distress ratio plus faible, entre 10 % et 25 %. Cependant, la tendance récente montre qu’en plus de la distribution, d’autres secteurs comme les médias et l’automobile enregistrent une augmentation rapide de ce pourcentage. En Europe, le taux reste faible (moins de la moitié du taux américain) et en ligne avec le taux de défaut censé demeurer proche de 2 %.

3) HY EUR vs US : deux « espèces » bien différentes

- - Le tableau ci-dessous présente les principales différences de notation des

deux univers des obligations spéculatives : y sont indiqués les données des

encours de titres en circulation et le nombre d’entreprises. On constate

notamment un accroissement de l’écart en termes de qualité, si l’on

s’attache au nombre d’entreprises (indicateur à partir duquel sont effectués

les calculs ultérieurs des taux de défaut) et non à la valeur de la dette sousjacente.

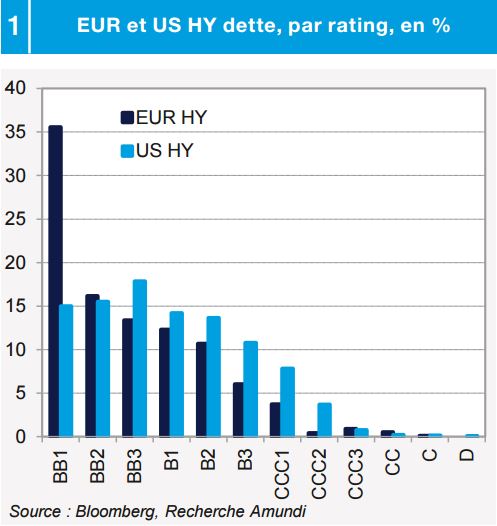

La dette BB représente environ 2/3 du marché européen et 48 % aux États-Unis. Toutefois, si l’on calcule les pourcentages à partir du nombre d’émissions, ces chiffres tombent respectivement à 43 % et 23 %, et la proportion entre l’Europe et les États-Unis passe par conséquent de 1,3 à 2 fois. Autre caractéristique témoignant du risque implicite plus élevé de l’univers américain, le poids des entreprises américaines notées CCC (30 % du nombre total et 13 % de la dette, le double des proportions en Europe).

- Autre aspect important, le pourcentage de la dette BB1 (le cran le plus élevé de la catégorie spéculative) est deux fois plus élevé en Europe : 35 % de la dette HY européenne n’est qu’à un cran de la catégorie IG, contre seulement 15 % aux États-Unis. Ainsi, l’écart en matière de qualité est encore plus important. La plus forte concentration de l’indice européen sur un nombre limité d’entreprises accroît l’impact du critère de qualité : selon nos calculs, les 25 émetteurs principaux de l’indice libellés en EUR (par encours de dette) représentent près de 40 % de la dette HY totale en Europe. Parmi les 25 entreprises de l’indice européen, 15 sont notées BB1 et 7 BB2/BB3 : seules trois d’entre elles sont notées B. Le « facteur taille » (grandes/petites capitalisations) et le facteur notation renforcent la nature défensive de l’univers HY européen et réduisent sa volatilité. Ces émetteurs avec des proportions plus élevées sont en majorité des grandes capitalisations, présentes dans le monde entier ou des « champions nationaux » financiers appartenant à des pays de la périphérie, qui sont passées de la catégorie investment grade à la catégorie spéculative bien souvent en raison de l’impact de la crise souveraine sur les notations de leurs entités souveraines respectives.

- Dernier aspect méritant notre attention, le risque idiosyncrasique, qui a beaucoup augmenté aux États-Unis ces dernières années par rapport aux titres spéculatifs européens. En 2015, la distribution des spreads et leurs performances témoignent d’un écart important entre les marchés des deux côtés de l’Atlantique : la dispersion des performances s’est fortement accrue aux États-Unis et est restée bien plus faible en Europe. Près de 250 émetteurs américains ont subi une augmentation de leur spread corrigé des options (OAS) de plus de 500 pb en 2015, ce qui constitue la « queue épaisse » de la distribution des performances des spreads, la plupart des autres émetteurs ayant enregistré soit un resserrement soit un élargissement maximum de 50 pb.

Sergio Bertoncini , Janvier 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |