| https://www.next-finance.net/fr | |

|

Opinion

|

Marchés actions : malgré des marchés au plus haut, une volatilité implicite encore élevée

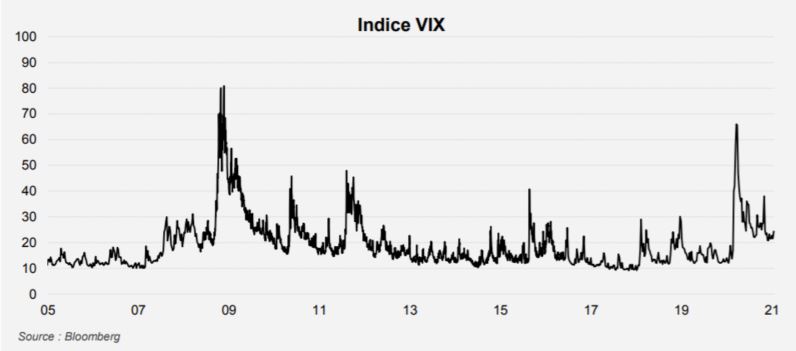

Depuis la forte baisse de mars, la volatilité implicite reste supérieure à 20, sa moyenne historique, sachant qu’en régime de croisière, elle évolue généralement en dessous de ce niveau.

Le VIX, mesure de la volatilité implicite des options sur le S&P 500, est grosso modo une mesure du coût que les investisseurs sont prêts à payer pour se protéger contre des variations extrêmes des marchés. Un niveau élevé signifie que les investisseurs sont prêts à payer davantage pour cette protection.

Depuis la forte baisse de mars, la volatilité implicite reste supérieure à 20, sa moyenne historique, sachant qu’en régime de croisière, elle évolue généralement en dessous de ce niveau.

« Ce niveau encore relativement élevé de la volatilité implicite est le signe que les investisseurs n’ont pas encore totalement abandonné toute inquiétude quant à l’évolution des marchés et montre qu’en dépit de niveaux élevés, les marchés ne sont probablement pas encore entrés dans une phase d’euphorie » indiquent les analystes de Lazard Frères Gestion.

Next Finance , Janvier 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |