| https://www.next-finance.net/fr | |

|

Stratégie

|

Marché du crédit émergent : un abri en période d’incertitude

Selon Alain-Nsiona Defise, le marché du crédit émergent peut générer de solides rendements assortis d’une faible volatilité, même en cas de détérioration des perspectives sur les autres marchés obligataires.

La stratégie Pictet-Emerging Corporate Bonds a été lancée il y a maintenant cinq ans. Comment cette classe d’actifs a-t-elle évolué dans ce laps de temps ?

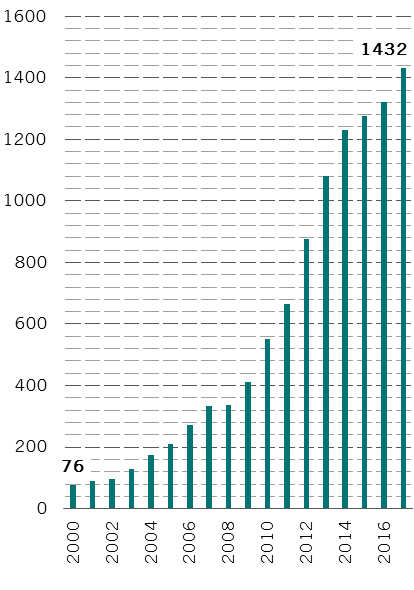

Son expansion rapide constitue le changement le plus évident. Le marché du crédit émergent a connu un essor de plus de 50% depuis 2012 et pèse désormais USD 1400 milliards (voir graphique). Cette évolution s’est accompagnée d’un élargissement de l’univers : jamais autant d’entreprises et de pays n’avaient été représentés au sein de cette classe d’actifs. Les investisseurs ne peuvent plus faire l’impasse sur cette formidable opportunité.

- UNE OPPORTUNITÉ DE TAILLE À FORT POTENTIEL | En cours de la dette extérieure des entreprises des ME (estimations, en USD mia)

Mais il ne s’agit pas uniquement de taille : des changements structurels plus subtils – mais tout aussi importants – ont eu lieu. Le marché a gagné en maturité dans sa manière de réagir aux crises locales. Des événements qui auraient suscité des mouvements de panique par le passé sont désormais souvent considérés comme des incidents isolés. Par exemple, les troubles survenus en Russie et au Brésil en début d’année n’ont quasiment pas affecté le reste du marché. La réduction du risque systémique est très importante pour la résilience et la stabilité globales du crédit émergent.

L’Asie est le principal moteur de la récente croissance du marché. Pouvez-vous en expliquer la raison et les implications pour les investisseurs ?

La croissance asiatique reflète la profonde mutation des comportements et des besoins, tant des entreprises que des investisseurs de la région. D’une part, le nombre d’émetteurs potentiels a augmenté avec le développement de l’économie et la plus grande liberté octroyée aux entreprises privées. D’autre part, la demande a également fait l’objet d’une croissance rapide, portée par des investisseurs asiatiques disposant de liquidités et plébiscitant la stabilité relative d’actifs libellés en devises étrangères alliée à la familiarité de l’investissement sur leur marché domestique.

L’expansion de l’Asie s’est révélée extrêmement positive pour le crédit des marchés émergents dans son ensemble. Les entreprises asiatiques présentent généralement de meilleures notes de crédit que les acteurs d’autres régions, et cette tendance s’est intensifiée au cours des cinq dernières années. Leurs taux de défaut sont également très bas – et pas seulement par rapport aux autres emprunteurs émergents. En effet, depuis 2013, les émetteurs asiatiques appartenant au segment spéculatif ont affiché des taux de défaut plus bas que leurs homologues américains. Pour les investisseurs, l’essor asiatique n’est pas seulement synonyme d’une plus grande diversification, mais également d’une plus grande stabilité des rendements.

Avec l’amorce de la normalisation des politiques monétaires des banques centrales, le contexte global n’est pas favorable aux obligations. Comment le crédit émergent en sera-t-il affecté ?

En période difficile, les investisseurs ne se ruent sans doute pas en premier lieu vers les marchés émergents. Pourtant, les obligations d’entreprise de cette région sont en réalité très bien positionnées pour faire face aux turbulences du marché obligataire mondial et continuer à générer des plus-values et des revenus attrayants. Elles constituent en outre une solution de diversification judicieuse.

Et ce pour plusieurs raisons. Premièrement, ces titres présentent généralement des échéances plus courtes et des coupons plus élevés que la plupart des autres types de dettes. Cela signifie que leur duration – c’est-à-dire leur sensibilité à la hausse des taux d’intérêt – est plus courte (4,9 ans) par rapport à celle des emprunts d’Etat des pays émergents libellés en dollars (6,9 ans) et des obligations investment grade américaines (7,4 ans) [1]. Une duration plus courte devrait constituer une protection efficace face à la normalisation des politiques monétaires des grandes banques centrales des pays développés dans les mois et les années à venir.

Deuxièmement, le contexte économique est particulièrement favorable pour les marchés émergents. Selon les prévisions de nos économistes, la croissance des économies émergentes devrait atteindre 5% en termes réels en 2018, soit plus du double de ce qui est prévu pour les marchés développés (2,1%).

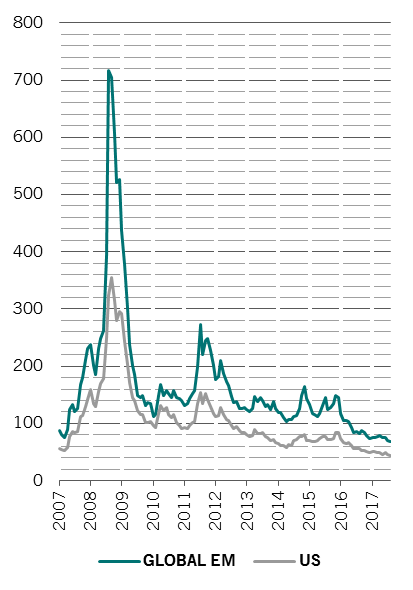

- SOURCE DE VALEUR | Spread par unité du ratio de levier, en points de base/ratio endettement/EBITDA : obligations d’entreprise ME et É.-U.

Troisièmement, le pricing du crédit émergent n’est pas aussi tendu que pour certains autres actifs obligataires. Il dispose donc d’une plus grande marge pour absorber les hausses de taux, tout en continuant à générer des rendements attractifs. L’une de nos méthodes de valorisation consiste à analyser les écarts de crédit par unité de ratio de levier – ou le rapport entre le rendement obtenu par les investisseurs et le niveau d’endettement de l’entreprise. Sur ce fondement, les obligations émergentes sont systématiquement plus attractives que la dette d’entreprise américaine (voir graphique). Qui plus est, dans la mesure où l’univers du crédit émergent n’est pas homogène, il est possible d’identifier des niches de valeur dans certains domaines, tels que les obligations d’Amérique latine notées B.

Enfin, la base d’investisseurs est très solide, dominée par des institutions qui tendent à avoir un horizon de placement plus long. Dans le même temps, les ETF potentiellement volatils ne représentent qu’une infime partie du marché du crédit émergent.

Dans l’univers du crédit émergent, où identifiez-vous les opportunités les plus prometteuses pour 2018 ?

Nous envisageons notre portefeuille comme une équipe de football : plusieurs positions dotées de caractéristiques différentes qui, lorsqu’elles sont combinées judicieusement, peuvent produire les meilleures performances possible.

Sélectionner les bons éléments | Positions de la stratégie Pictet-Emerging Market Credit

Dans notre composition, la défense – l’ancrage de notre portefeuille – inclut notamment des entreprises non cycliques, telles que les services aux collectivités saoudiens, dont la solvabilité et la capacité à générer un cash-flow régulier devraient rester solides même en cas de ralentissement économique. Le milieu de terrain est constitué d’émetteurs présentant un potentiel d’appréciation du capital supérieur sur le moyen terme, et inclut les biens de consommation et les sociétés minières. Concernant nos attaquants, il s’agit de nos positions les plus ambitieuses, dont le potentiel est le plus prometteur sur le long terme, mais comportant également un niveau de risque plus élevé. Nous privilégions ici les sociétés financières nigérianes. Elles présentent un long historique d’émission, des fondamentaux attractifs et une résilience aux fluctuations des cours du pétrole qui pourraient affecter d’autres pans du marché de la dette nigériane.

Au cours des cinq dernières années, le marché du crédit émergent s’est développé et diversifié, tout en gagnant en maturité. Il a également prouvé sa capacité à générer des plus-values et des revenus satisfaisants. Une allocation judicieuse pourrait accroître son potentiel pour les cinq prochaines années.

Next Finance , Janvier 2018

Notes

[1] indices JP Morgan EM bond, au 31.10.2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |