| https://www.next-finance.net/fr | |

|

Opinion

|

Macroéconomie : le mot tabou

Personne au sein des institutions internationales ne veut prononcer le mot de « récession », encore moins Jerome Powell, qui pourrait être soupçonné d’avoir contribué à ce résultat. Si les mots ont certes le pouvoir d’influer sur la réalité, le sombre tableau de la stagnation qui frappe les économies occidentales est déjà bien visible dans les chiffres.

La Chine remonte la pente après le recul de l’activité observé au premier semestre, tandis que l’Europe redoute l’hiver, les pénuries de gaz qui se profilent menaçant sa reprise post-COVID.

CHINE : RÉOUVERTURE 2.0

Les exportations chinoises ont progressé de 16,9 % en glissement annuel (GA) en mai (dépassant les prévisions, qui s’établissaient à 8 %). L’indice PMI manufacturier a augmenté à 49,1 en mai 2022 contre 46 en avril, alors que le marché anticipait un niveau de seulement 48. L’activité domestique continue de souffrir, mais montre des signes d’amélioration. Les ventes de détail ont reculé de 6,7 % en GA (+0,5 % en glissement mensuel - GM), alors que les analystes prévoyaient une baisse de 7,1 %. Le taux de chômage est passé de 6,1 % en avril – un sommet de 26 mois – à 5,9 % en mai. La faiblesse de la demande intérieure et le taux de chômage élevé ont permis de contenir l’inflation à 2,1 %, un chiffre inférieur à l’objectif de la banque centrale (3 %) et aux niveaux des autres économies asiatiques (7 % en Inde, 5,4 % en Corée du Sud), malgré la hausse des prix des matières premières.

La Banque populaire de Chine (BPC) s’est toutefois abstenue de poursuivre la baisse des taux en juin, alors que la lutte contre l’inflation domine dans de nombreuses régions. Le rebond du PIB devrait être stimulé par les investissements au second semestre 2022, grâce aux projets d’infrastructure publics et à l’amélioration des perspectives et des conditions financières.

La reprise risque néanmoins d’être freinée par le ralentissement mondial et l’émergence éventuelle de nouvelles vagues épidémiques. Dans ce contexte, nous anticipons des efforts de relance accrus, tandis que la politique monétaire restera plus neutre en raison d’un écart de taux d’intérêt croissant avec le reste du monde et de la nécessité de poursuivre les efforts de désendettement.

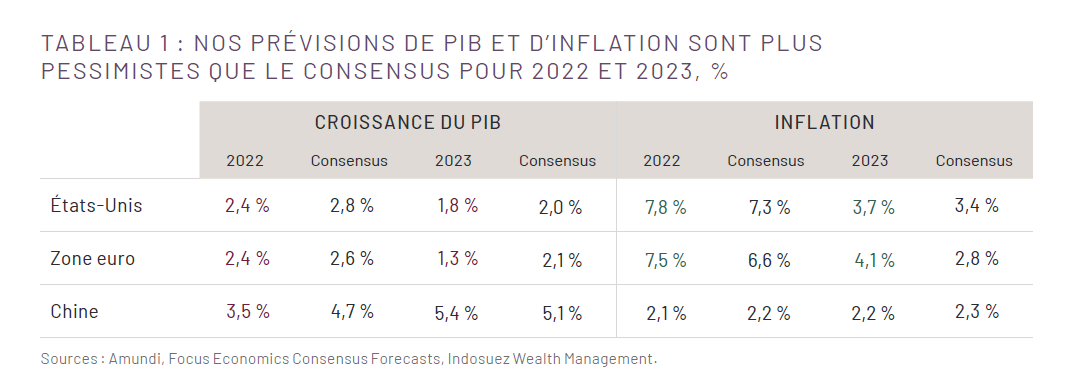

La croissance de la Chine devrait s’établir à 3,5 % en 2022 (révision à la baisse des 0,5 % par rapport au mois dernier) et à 5,4 % en 2023 (révision à la hausse de 0,6 %) (tableau 1).

ÉTATS-UNIS : DES DIFFICULTÉS DE COURT TERME POUR UN GAIN À LONG TERME

Les ventes de détail aux États-Unis ont baissé de 0,3 % en GM en mai, suggérant que le pouvoir d’achat et les perspectives moroses finissent par peser sur la consommation. Les données remontées par les enquêtes signalent ce ralentissement depuis plusieurs mois : l’indice de confiance des consommateurs de l’université du Michigan n’a jamais reflété un tel pessimisme (y compris pendant la pandémie et la Crise financière mondiale de 2008).

Certes, ces enquêtes ont moins de pouvoir prédictif sur la consommation américaine que l’indice du Conference Board Survey, qui s’est montré davantage résilient car plus sensible au marché du travail, mais est clairement orienté à la baisse. Le taux de chômage s’établit à 3,6 %, un niveau réconfortant si l’on compare le contexte inflationniste actuel à celui des années 1970 (durant lesquelles le taux de chômage dépassait 6 %). Néanmoins, avec une inflation supérieure à 8 % et un taux d’épargne désormais inférieur à 5 %, le risque d’une contraction de la demande intérieure au second semestre est élevé. L’inflation devrait peser sur la consommation privée à partir du troisième trimestre 2022, la contraction risquant de s’intensifier vers la fin de l’année en fonction de la détérioration du marché du travail. L’investissement devrait également être durement touché par le resserrement monétaire agressif anticipé pour cette année (le marché table sur un taux des Fed Funds à 3,75 % en fin d’année). La reconstitution des stocks continue de brouiller les indicateurs, mais nous pensons qu’une récession technique est possible au quatrième trimestre 2022, ou au premier trimestre 2023.

Un autre scénario, moins probable et moins optimal à long terme, serait que le consommateur américain soit davantage aidé par une politique budgétaire plus accommodante et une politique monétaire moins agressive, mais cela ne freinerait pas l’inflation. Les responsables politiques sont donc confrontés à un choix cornélien à l’approche des élections de mi-mandat (novembre).

ZONE EURO : L’HIVER APPROCHE

En Europe, le redressement post-pandémie a été freiné par la guerre. La production industrielle a augmenté de 0,4 % en GM en avril, uniquement grâce à l’accélération de la production d’énergie (5,4 % en GM). Néanmoins, le secteur des services a fait preuve d’une résistance surprenante, comme le montrent les données de Google sur la mobilité et le transport aérien. En juin, l’indice des directeurs d’achat (PMI) du secteur des services a chuté de 3,3 points à 52,8, contre un recul de 2,6 points à 52 pour le PMI manufacturier. Le repli des indicateurs de confiance est de mauvais augure pour l’automne, après la reprise estivale des services qui verra les ménages à hauts revenus puiser dans leur épargne – encore conséquente – avant d’affronter un hiver difficile. Les Européens pourront cependant compter sur des amortisseurs budgétaires ; selon le cercle de réflexion Bruegel, des baisses d’impôt sur l’énergie et la TVA ont été mises en place dans 20 États de l’Union européenne (sur 27), et des transferts aux catégories vulnérables dans 25 États. Cependant, les investissements souffriront d’un niveau d’incertitude extrême et de la dégradation des perspectives de demande jusqu’en 2023. La zone euro devrait connaître une croissance de 2,4 % en 2022 (soit deux points de pourcentage issus de la croissance robuste de la fin 2021, une stagnation au T2 2022 et une légère contraction du PIB au T3 et au T4) et de 1,3 % en 2023 (révisée à la baisse de 0,5 % depuis le mois dernier), les risques étant orientés à la baisse (probabilité accrue d’une interruption totale des livraisons de gaz russe, qui anéantirait la croissance en 2023). L’inflation devrait atteindre un pic au troisième trimestre (à 8,3 %), mais la crise énergétique actuelle génère une incertitude significative.

Vincent Manuel , Juillet 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |