| https://www.next-finance.net/fr | |

|

Stratégie

|

Limiter la volatilité dans les obligations des marchés émergents

Une approche de performance absolue permet aux investisseurs de profiter d’une performance supérieure sur les marchés émergents sans subir de volatilité extrême. L’analyse de Ketan Gada, Senior Investment Manager et Gareth Payne, Senior Client Portfolio Manager chez Pictet Asset Management.

La joie de la performance absolue

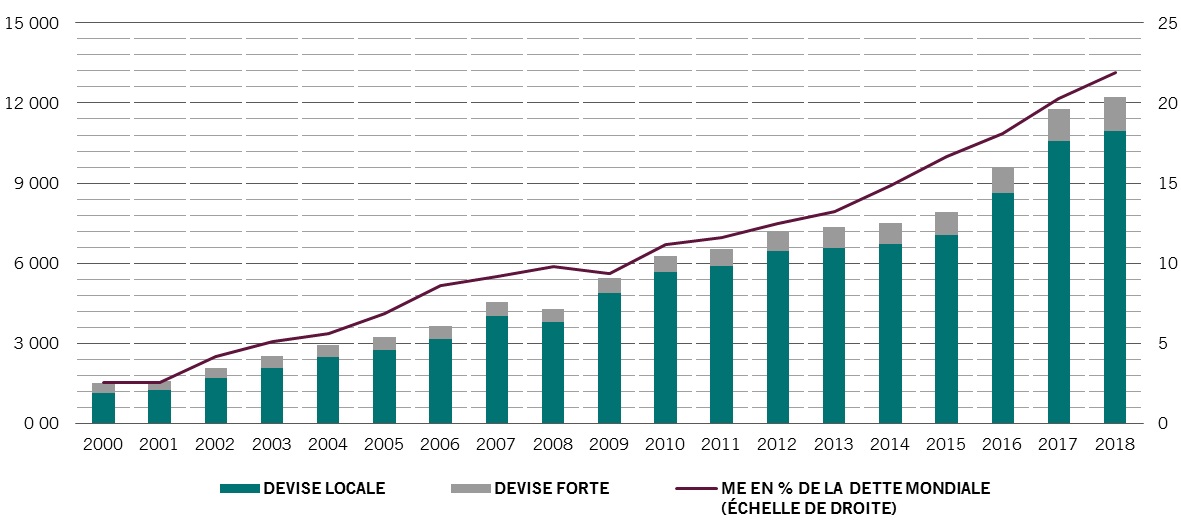

L’argumentaire en faveur de l’investissement dans les marchés émergents est clair. Alors que les économies développées sont freinées par une démographie atone et de faibles taux de croissance de la productivité, les investisseurs en quête de potentiel économique solide se tournent de plus en plus vers les marchés émergents [Voir Fig. 1]. Les actifs émergents sont souvent relativement décorrélés des marchés développés, ce qui est un autre atout [1].

Le problème, c’est qu’un grand nombre d’investisseurs finissent par renoncer à y prendre position. En effet, en dépit de toute leur attractivité, les marchés émergents sont bien trop souvent minés par la volatilité – les devises et les obligations de ces marchés peuvent subir de fortes turbulences.

Une solution a cependant vu le jour. Grâce à l’évolution et à l’essor des marchés des instruments dérivés des pays émergents, les investisseurs ont maintenant accès aux investissements dans ces régions à travers une approche de performance absolue.

Cette stratégie cible une performance positive dans toutes les conditions de marché grâce à des positions longues et courtes et à sa capacité à sélectionner parmi un vaste ensemble d’actifs – y compris des obligations et des devises des marchés émergents.

Alpha sur les marchés émergents

Les marchés des obligations souveraines et des changes des pays émergents constituent une source potentielle particulièrement solide de rendements excédentaires. Cette classe d’actifs est non seulement particulièrement variée, mais les obligations des marchés émergents sont souvent peu recherchées, notamment si l’on s’éloigne des plus grandes émissions d’obligations souveraines. Cette situation est très différente de celle des obligations des marchés développés, qui sont dorénavant tous étroitement liés.

Parallèlement, les marchés des obligations émergentes sont dominés par des investisseurs long-only qui suivent de près les indices généraux.

De nombreux investisseurs institutionnels de grande taille considèrent l’univers des marchés émergents comme un tout homogène et y investissent au travers de fonds indiciels.

Cette approche est cependant contre-productive. Ceux qui suivent des indices de référence pondérés en fonction de la capitalisation courent le risque de terminer avec des actifs de piètre qualité, étant donné que les gouvernements qui empruntent le plus sont ceux qui sont en difficulté.

Par exemple, la pondération de la Turquie dans les indices a grimpé lorsque le pays a émis davantage de dette. Les investisseurs indiciels se sont donc retrouvés avec une exposition encore plus forte alors que la dégradation de ses fondamentaux économiques aurait dû les inciter à détenir moins (voir pas du tout) d’obligations du pays.

La gestion active long-only ne permet pas nécessairement de résoudre ce problème. En effet, la plupart des stratégies actives utilisent des indices bien établis comme indice de référence et finissent donc,elles aussi, par les suivre, même si c’est d’une peu plus loin.

Une autre raison qui explique pourquoi les investisseurs ne profitent pas pleinement des avantages de la dette des marchés émergents est leur préoccupation face aux fortes et brusques variations de cours qui font la réputation de ce marché. Ils sont donc nombreux à être sous-exposés à cette classe d’actifs.

Mis bout à bout, ces facteurs génèrent un environnement dans lequel des investisseurs flexibles, dotés de capacités d’analyse solides, peuvent générer de la performance.

FIG. 1 S’OUVRIR DES OPPORTUNITÉS

Dette souveraine des marchés émergents en devise forte et locale (md USD) et dette totale des marchés émergents en pourcentage de la dette mondiale totale

- Source : Bank of America Merrill Lynch « Size and structure of Global Emerging Markets tradable debt » (Taille et structure de la dette négociable des marchés émergents mondiaux), 30.07.2019. Taille totale du marché : Banque des règlements internationaux et Pictet Asset Management. Données au 01.10.2018.

L’une des façons d’atténuer le risque de perte en capital, tout en permettant aux investisseurs de profiter du potentiel des marchés émergents, consiste à cibler la performance absolue. Les stratégies de performance absolue ne sont pas attachées à des indices de référence. Elles cherchent plutôt à générer des performances positives, indépendamment de l’évolution du reste du marché. Elles ciblent les rendements excédentaires en se diversifiant et non en essayant seulement de déceler les évolutions du marché.

Un véritable portefeuille de performance absolue n’est pas prisonnier d’un indice ou de l’orientation des marchés. Cela implique un suivi étroit et constant des positions afin de garantir une diversification appropriée. Des actifs apparemment variés montrent en effet fréquemment des niveaux élevés de corrélation dans des situations de tension des marchés. La performance absolue ne doit absolument pas consister à chasser le rendement. Par exemple, des investisseurs qui se seraient aveuglément jetés sur l’écart de rendement important de l’Argentine seraient passés à côté des signaux d’alarme annonciateurs de la récente division par deux de la valeur des obligations souveraines en raison des risques politiques.

Pour atteindre des performances qui ne dépendent pas de l’orientation des marchés, les gérants responsables de la stratégie Sirius de Pictet Asset Management appliquent une gestion du risque disciplinée et une construction de portefeuille bien pensée. C’est une compétence qui exige une profonde compréhension des marchés. Cette stratégie dépend également de la capacité à prendre des positions courtes ; de la volonté à s’engager sur des opérations de conviction, tout en conservant des expositions de taille raisonnable ; et, notamment, de la détermination à négocier uniquement des actifs liquides. Ce faisant, elle est à même de générer une performance ajustée au risque séduisante à tous les stades du cycle de marché.

Tout cela signifie que l’ajout d’un portefeuille de rendement total à une allocation en dette émergente peut améliorer la performance ajustée au risque de l’intégralité de l’investissement.

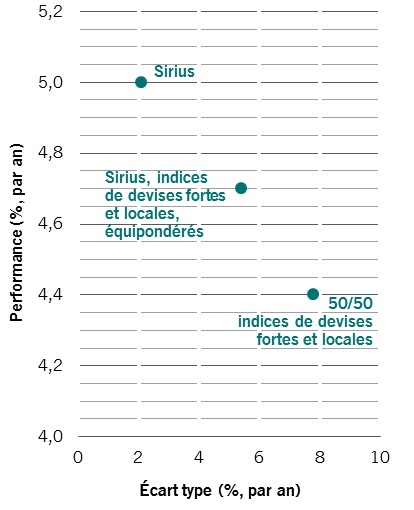

Par exemple, l’intégration de la stratégie Sirius depuis le trimestre suivant son lancement à un portefeuille composé à parts égales pour composer un portefeuille affichant des pondérations égales des trois éléments aurait permis de réduire sa volatilité annuelle d’un tiers jusqu’à la fin du deuxième trimestre 2019. Elle aurait également amélioré les performances et fortement réduit les pertes maximums liées aux variations de marché [Voir Fig. 2] [2].

Variété

Étant donné que les évolutions des marchés génèrent souvent une dispersion dans l’univers des obligations souveraines émergentes, il est relativement facile de sous-estimer la variété croissante d’actifs proposés. Il faut garder en tête que cette croissance ne se produit pas au détriment de la qualité : une part toujours plus élevée de la dette des marchés émergents est émise en devise locale et non plus en dollar, ce qui contribue à la rendre plus solide. Par ailleurs, les investisseurs locaux occupent une place de plus en plus importante dans les achats de ces dettes et ils sont généralement des détenteurs plus fidèles que les étrangers.

L’arrivée à maturité du marché a entraîné dans son sillage la création de différents instruments dérivés. La stratégie Sirius de Pictet AM effectue sa sélection parmi plus de 70 marchés d’obligations souveraines et instruments dérivés liquides associés, swaps de taux d’intérêt, swaps de défaut de crédit, contrats à terme sur les taux d’intérêt, marchés des changes et options. Cela ouvre de riches possibilités pour des stratégies directionnelles macroéconomiques et de valeur relative, afin de tirer profit de l’évolution sur une année ou deux des fondamentaux ou de la dispersion des marchés à court terme.

FIG. 2 SIRIUS DANS UN PORTEFEUILLE PLUS VASTE

Associer Sirius avec une allocation long-only en dette émergente libellée en devises fortes et locales.

- Performances et écart type (pourcentage par an) de portefeuilles stylisés : stratégies indicielles équipondérées (50% chacune) et stratégies indicielles intégrant Sirius (33,3% chacune). Source : Mercer LLC, Pictet Asset Management Market Intelligence. Données couvrant la période du 30.09.2016 au 30.06.2019.

Il est en effet probable qu’un investisseur doive mettre en place un ensemble de filtres rigoureux pour prendre les bonnes décisions. Par nature, cette classe d’actifs impose une analyse par pays au travers du prisme des facteurs macroéconomiques mondiaux, qu’il s’agisse de la politique monétaire du G3, ou du stade du cycle économique mondial, des flux de capitaux et de la situation géopolitique. Ensuite, l’analyse de l’évolution des données économiques, de la forme des courbes des taux d’intérêt des pays et de leur historique de performances permettra de réduire les choix à un panier d’actifs plus maniable.

À ce stade, les différents pays peuvent être considérés selon leurs perspectives à long, moyen et court terme. Par exemple, à long terme, ce sont les tendances économiques, les politiques en place ainsi que le cadre politique qui comptent, tandis qu’à moyen terme, les questions de croissance, d’inflation et de politique monétaire et budgétaire priment. À court terme, tout dépend des risques liés aux événements, du positionnement de marché, des facteurs techniques et des perspectives de volatilité.

Cela peut, si l’on fait bien les choses, donner lieu à un portefeuille aux performances décorrélées non seulement des principales classes d’actifs, mais aussi des indices de référence des marchés émergents.

Un tel portefeuille devrait également offrir une certaine protection face aux pertes en capital tout en générant un rendement positif et un alpha supérieur à celui généralement obtenu avec des actifs plus habituels.

Tout cela signifie que l’intégration d’une stratégie de performance absolue dans un portefeuille obligataire traditionnel peut améliorer les rendements ajustés à la volatilité.

Gareth Payne , Ketan Gada , Octobre 2019

Notes

[1] Corrélation entre l’indice Blomberg Barclays Global Aggregate Bond et les indices JP Morgan GBI-EM Global Diversified et EMBI Global Diversified de 0,6 et 0,53, respectivement. Calculs de Pictet Asset Management. Source : Pictet Asset Management, données couvrant la période du 13.07.2016 au 30.08.2019. Données exprimées en USD.

[2] D’après les données trimestrielles couvrant la période du 30.09.16 au 30.06.19. Performance annualisée et écart type d’un panier équipondéré des indices JP Morgan GBI-EMG et JP Morgan EMB-GD, comparée à une stratégie équipondérée des deux indices plus la stratégie Sirius de Pictet Asset Management (un tiers chacun), avant frais. L’analyse de Pictet Asset Management Market Intelligence montre que l’écart type annuel chute de 7,8% à 5,4% tandis que les performances annualisées grimpent de 4,4% à 4,7% au cours de la même période. D’après des données de Mercer.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |