| https://www.next-finance.net/fr | |

|

Stratégie

|

Les valorisations à long terme ne peuvent pas être ignorées

Les spreads intègrent désormais un risque de défaut ou de dégradation de la notation sensiblement plus élevé (« fallen angels ») et reflètent une prime de liquidité exceptionnellement élevée. Historiquement, lorsque les spreads ont atteint de tels niveaux de crise, les perspectives de performance totale se sont révélées positives.

Les marchés du crédit sont actuellement confrontés à un problème critique de valorisation et de liquidité car les spreads se sont écartés pour atteindre des niveaux jamais vus depuis la grande crise financière de 2008-2009. Après des flux positifs en 2019 et au début de 2020, les sorties de ces dernières semaines ont repoussé les spreads à leur plus haut niveau depuis dix ans. Aucune catégorie d’obligation et de qualité de crédit n’a échappé à la correction. À notre avis, il est maintenant temps d’examiner la dislocation actuelle des prix afin de tenter de saisir l’opportunité historique que représentent les spreads et la force des réponses politiques face aux conséquences économiques de l’épidémie de COVID-19.

Des mesures de relance sans précédent et une réponse politique

Les réponses politiques sont construites sur trois piliers :

- Politique monétaire

- Politique budgétaire

- Protection du secteur bancaire

C’est d’abord la politique monétaire qui a été la plus réactive, avec des baisses généralisées des taux directeurs et l’injection d’immenses réserves de liquidités par le biais d’outils de refinancement bancaire (opérations de refinancement à long terme ciblées - TLTRO dans la zone euro) ou de programmes de liquidités spécifiques (facilité de financement des billets de trésorerie, facilité de crédit aux spécialistes des valeurs du Trésor, facilité de liquidité aux fonds monétaires). La monétisation de l’excès de déficit attendu par le biais de l’assouplissement quantitatif est également en cours, mais le calibrage de ces programmes continuera à évoluer : premièrement, parce que l’ampleur de l’excès de déficit à financer doit encore être définie ; deuxièmement, parce que les actifs éligibles doivent être de nature et de taille appropriées pour résoudre les problèmes ; troisièmement, parce que le cadre juridique doit parfois être adapté ; et enfin, parce que la crédibilité des banques centrales doit être préservée à long terme. Cependant, nous pensons que les différentes mesures déjà décidées par un certain nombre de banques centrales, y compris le programme de la Réserve fédérale sur les obligations d’entreprises, constituent indéniablement un filet de sécurité en termes de liquidités.

Les réponses budgétaires prennent également forme et, bien qu’elles aient tendance à varier d’un pays à l’autre, elles fournissent une protection relativement cohérente. Il s’agit notamment de financer le défi des soins de santé, de mettre en œuvre des mesures visant à éviter des défauts en chaîne (reports d’impôts, travail à temps partiel, aide au chômage, etc), à octroyer des prêts garantis pour éliminer le risque de crédit du bilan des banques et à stimuler la demande intérieure (aides de crise, chèques directement versés aux particuliers, aides spécifiques aux PME, etc).

À notre avis, le soutien au secteur bancaire est particulièrement important, surtout en Europe où la majorité des prêts aux entreprises passent par ce canal. Les systèmes de garantie de l’État sont essentiels pour que le risque de crédit soit transféré des banques aux États et ils sont largement adoptés dans toute l’Europe, la Banque centrale européenne (BCE) ayant récemment assoupli les règles relatives aux créances douteuses et à la comptabilisation des provisions.

Des réserves de capitaux seront utilisées pour soutenir l’activité de prêt (BoE, BCE par exemple). Le projet de loi de relance, qui doit encore être adopté aux États-Unis, contient des mesures importantes qui aideront la Réserve fédérale à activer des programmes d’achat d’obligations d’entreprises à une échelle beaucoup plus grande que celle annoncée le 23 mars 2020, ce qui aura un impact direct sur le financement des entreprises et réduira la charge du secteur bancaire pour les soutenir.

Ce que nous avons aujourd’hui, ce sont des spreads de crédit à des niveaux historiquement élevés

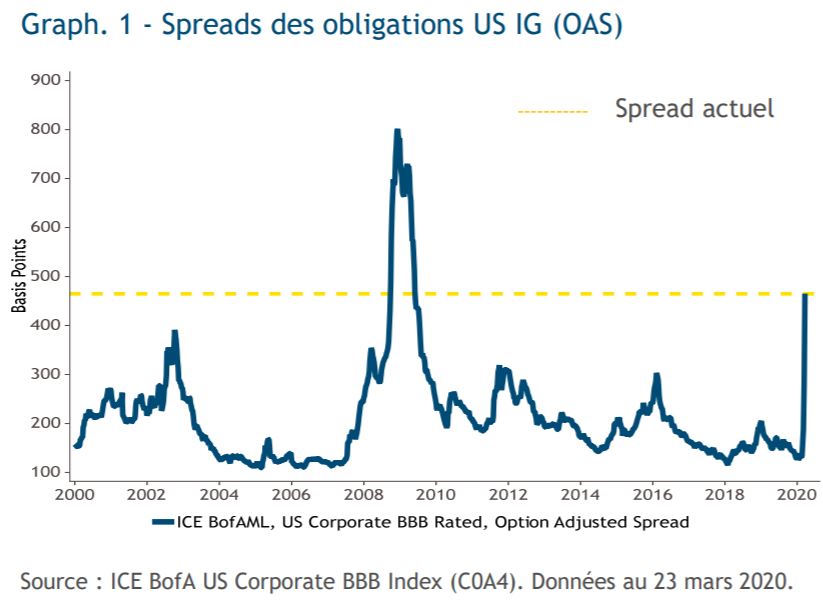

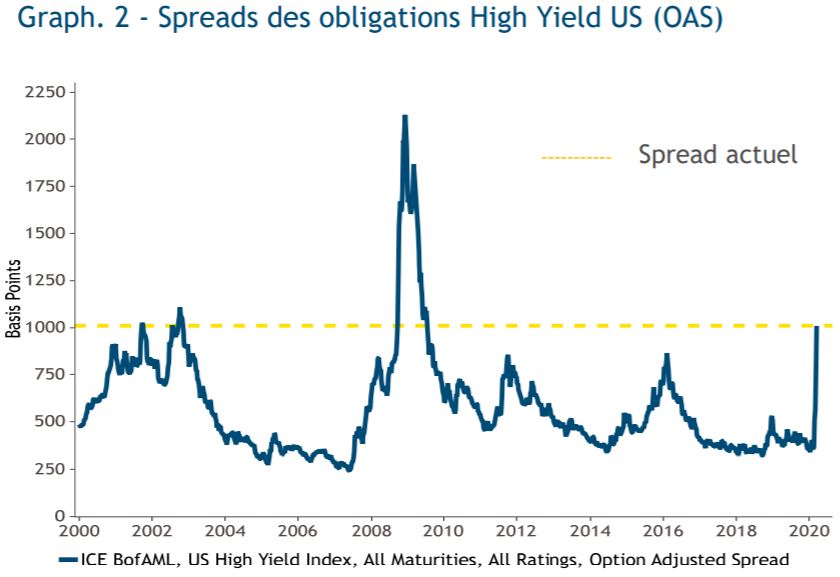

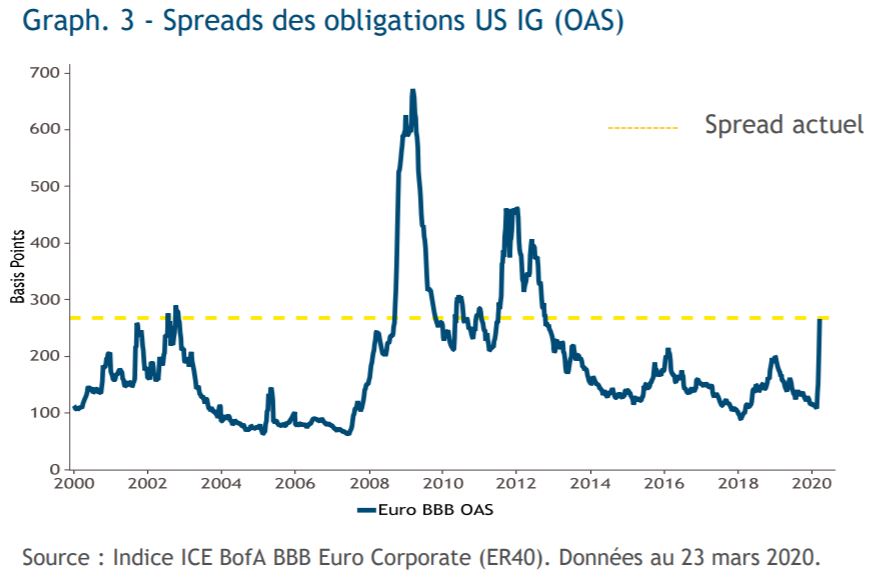

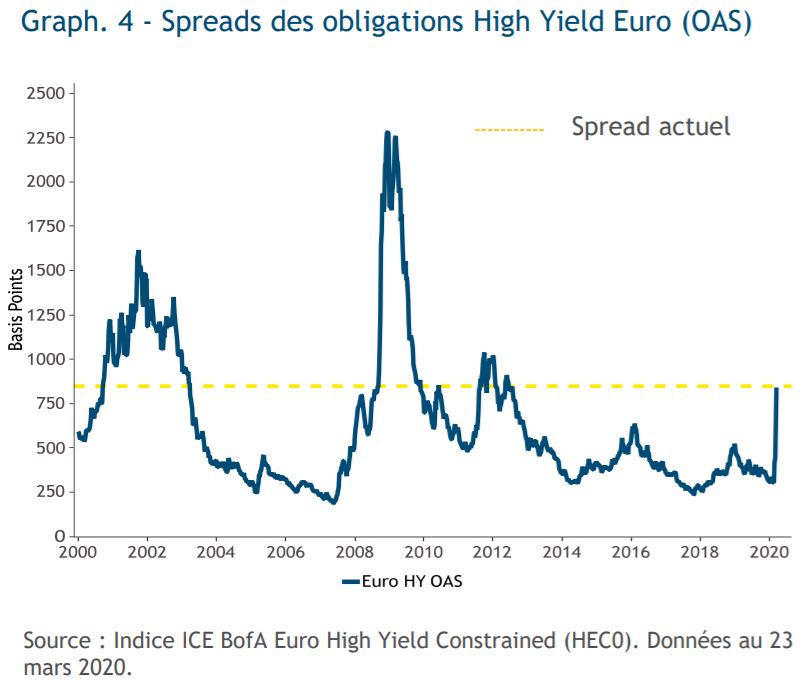

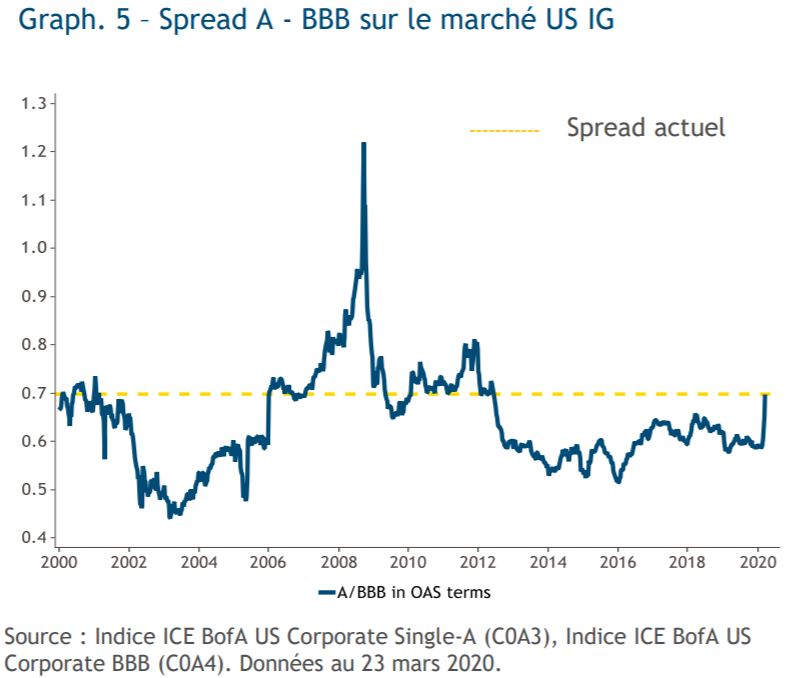

À notre avis, les marchés du crédit ont été confrontés à trois grands chocs : la volatilité, la convexité et la liquidité. Cette combinaison rare explique les valorisations actuelles à des niveaux de crise. Si l’on examine les valorisations à long terme des spreads de crédit, il apparaît que les niveaux actuels ont sensiblement dépassé les pics atteints lors des crises les plus récentes, qu’il s’agisse de la bulle internet en 2002-2003, de la crise de la dette souveraine européenne en 2011, de la crise pétrolière et de l’atterrissage brutal de la Chine en 2014-2015 et du point culminant des tensions commerciales en octobre décembre 2018. Ils se situent à près des deux tiers du niveau de spreads de 2008-2009, atteints pendant la grande crise financière.

Les graphiques 1 à 4 montrent les spreads de taux entre les États-Unis et l’euro pour les titres Investment Grade et High Yield.

Nous pensons que ces spreads intègrent aujourd’hui le scénario d’une profonde récession lors des deux premiers trimestres de 2020 et un risque de défaut ou de dégradation de la notation nettement plus élevé. Ils reflètent également une prime de liquidité exceptionnelle. La question de savoir si ces valorisations sont à des niveaux suffisants pour revenir sur le marché doit être considérée au regard de l’analyse fondamentale et des facteurs techniques.

Les fondamentaux se sont détériorés mais les entreprises sont sous pression pour améliorer leurs données de crédit à l’avenir

Les prévisions de croissance économique mondiale sont revues à la baisse tous les jours et ne peuvent être stabilisées avant que des signaux tangibles n’indiquent que le pic de la pandémie a été atteint. Le consensus est que la récession sera sévère mais temporaire et qu’il n’y aura pas de risque de perte permanente de capacité de production. Une rupture mais pas de destruction de l’approvisionnement. Le secteur de l’énergie, qui représente une part importante du marché américain du crédit, a également été touché par la baisse du prix du pétrole, suite à l’échec de l’OPEP à s’accorder sur des réductions de la production. Il serait naïf de penser que le taux de défaut n’augmentera pas. Il va augmenter. Mais, pour de nombreuses entreprises, la gestion du bilan sera très différente à l’avenir.

L’assouplissement quantitatif assorti de taux d’intérêt bas a encouragé de nombreuses sociétés Investment Grade à grossir leur bilan avec de la dette en acceptant une notation plus faible, pour financer des rachats d’actions ou des acquisitions, en profitant ainsi des conditions favorables du marché. L’arrêt soudain et inattendu de l’activité et les besoins de refinancement sur un marché tendu, révèlent la fragilité d’une telle « optimisation du capital » et sont susceptibles d’obliger à une contraction du bilan et à la défense des intérêts des détenteurs d’obligations pour pouvoir survivre à une crise aussi grave. C’est pourquoi, selon nous, le positionnement des portefeuilles doit aujourd’hui se concentrer sur la solidité du bilan ou sur la marge disponible pour le renforcer et sur la capacité à résister à une réduction importante des revenus et des bénéfices.

De nombreux acteurs du marché ont récemment mis l’accent sur la qualité du crédit, craignant une avalanche de dégradation des notations dans le segment du BBB. Contrairement à 2019, où les « rising stars » étaient plus nombreuses que les « fallen angels » en valeur, on estime qu’en 2020, il y aura plus de 200 milliards de dollars de « fallen angels » [1]. Selon nous, l’élargissement des spreads des obligations notées « BBB » par rapport aux spreads de celles notées « A » a déjà intégré cette issue. D’autre part, les entreprises appartenant au mauvais secteur peuvent être plus sévèrement touchées et voir leurs notations abaissées de plusieurs crans être déclassées de plusieurs échelons, tandis que de nombreuses entreprises « frontières » appartenant à des secteurs défensifs ou capables d’ajuster rapidement leur bilan peuvent être relativement mieux loties.

Certains secteurs sont plus touchés que d’autres, ce qui, à notre avis, ne laisse guère d’espoir d’amélioration. Les compagnies aériennes, la production d’énergie, les jeux/casinos hors ligne, les loisirs et les hôtels sont directement concernés. Nos portefeuilles ont généralement fait l’objet d’une rotation de leur exposition sectorielle plus tôt cette année, offrant une certaine protection contre les mouvements de cours brutaux observés dans ces secteurs.

La gravité du choc macroéconomique sur les bilans des entreprises provenant de la propagation du COVID-19 obligera les entreprises à se concentrer à l’avenir sur la consolidation de leurs caractéristiques de crédit, ce qui pourrait déclencher une dynamique positive sur les fondamentaux.

Des sorties de capitaux sans précédent ont pesé sur les facteurs techniques qui devraient s’améliorer avec l’entrée en vigueur des programmes d’assouplissement quantitatif

Le niveau élevé des entrées de capitaux observé l’année dernière sur les marchés obligataires, en particulier les obligations Investment Grade et des marchés émergents, a été la raison de la forte contraction des spreads de crédit et un thème dominant dans le positionnement des portefeuilles. Cette tendance s’est inversée en 2020 en raison de l’impact de l’épidémie de COVID-19 et de la chute des prix du pétrole, qui a eu un impact dévastateur sur l’appétit des investisseurs pour le risque et la direction des mouvements de capitaux.

Les données de l’EPFR (Emerging Portfolio Fund Research) montrent que les sorties se sont accélérées ces dernières semaines, affectant non seulement les fonds passifs (ETF) mais aussi, dans une certaine mesure, les fonds actifs. La mise en œuvre des programmes d’assouplissement quantitatif (QE) prend du temps, mais une fois réalisée, elle finit par apporter un certain soutien. Dans la zone euro, la flexibilité du programme d’achat urgence pandémique (« Pandemic Emergency Purchase Programme » - PEPP) suggère que les segments les plus vulnérables seront soutenus en premier. Aux États-Unis, la possibilité pour la Fed de s’attaquer aux problèmes de liquidité et de dislocation des prix sur les marchés du crédit a maintenant pris la forme d’une facilité de crédit temporaire qui, une fois correctement calibrée, peut facilement être renforcée.

Du côté de l’offre, le faible niveau des taux d’intérêt et des rendements au cours des dernières années a encouragé les émetteurs à allonger leurs maturités. Cela suggère qu’il n’y a pas de maturités qui risqueraient d’accentuer les tensions sur les marchés du crédit à court terme. Cette évaluation peut évoluer si les conditions du marché devaient rester mauvaises pendant une période prolongée, mais nous sommes rassurés par le fait que certaines nouvelles émissions Investment Grade ont trouvé acquéreur la semaine dernière, même si ce fut au prix de concessions importantes. Pour les entreprises ayant des besoins de financement plus urgents, le secteur bancaire peut offrir une certaine capacité de transition avec le soutien de systèmes de prêts garantis mis en place par les différents gouvernements.

Historiquement, lorsque les spreads ont atteint de tels niveaux de crise, les perspectives de performance totale se sont révélées positives

Si l’on en croit l’historique en termes de performances, les marchés peuvent se redresser assez rapidement après un élargissement important des spreads. Les chiffres ci-dessous montrent les performances totales par trimestre glissant pour les marchés du crédit High Yield et Investment Grade. Attendre que toutes les conditions soient remplies avant d’entrer sur le marché peut représenter un coût d’opportunité important, car les marchés peuvent évoluer avec la même violence à la hausse qu’à la baisse.

Nous pensons qu’une fois que les marchés auront saisi l’ampleur de la réponse politique mondiale et de la mise en œuvre concrète des actions des banques centrales sur les marchés financiers, les performances attendues pourraient rapidement revenir en territoire positif pour le reste de l’année.

Le développement de l’épidémie de COVID-19 est extrêmement difficile à anticiper. Le calendrier et la durée des mesures visant à contrôler la propagation du virus jouent un rôle évident dans la rapidité et l’ampleur des perspectives de reprise du marché. Si l’on reconnait aujourd’hui largement la valeur inhérente au marché du crédit, le besoin de catalyseurs est tout aussi évident. Selon nous, les réponses politiques mises en place par les gouvernements du monde entier joueront finalement ce rôle de catalyseur majeur une fois finalisées. Nous pensons que le retour de la liquidité sera facilité en encourageant les investisseurs à profiter de cette opportunité.

Comment sommes-nous positionnés ?

Nos portefeuilles étaient dans l’ensemble positionnés de manière défensive au cours des dernières semaines, les expositions au crédit étant concentrées sur les émetteurs qui remplissent les conditions décrites ci-dessus concernant le secteur, la qualité du crédit, la capacité à modifier la taille du bilan et la qualité de l’équipe de direction. Ces positions sont sélectionnées au travers de notre discipline rigoureuse et continue d’évaluation fondamentale du crédit.

Bien que cette exposition crédit nous ait exposés à la volatilité du marché, nous sommes convaincus que ces émetteurs sont bien armés pour affronter les deux prochains trimestres de potentiel ralentissement économique. Nous pensons que les thèmes qui prévaudront à moyen terme se situent dans des secteurs non cycliques tels que les soins de santé, les produits pharmaceutiques, les télécommunications et enfin les services et les pipelines dans le secteur de l’énergie. Certaines banques « référence » bénéficieront probablement directement des diverses réponses politiques mises en œuvre récemment et du soutien des États en général.

Nous pensons également qu’étant donné la propagation générale du virus d’Est en Ouest, la dette à court terme des marchés émergents IG en bénéficiera. Comme toujours, il est impossible d’évaluer avec certitude de calculer avec certitude le meilleur moment pour s’exposer aux marchés du crédit, mais l’histoire nous indique clairement qu’à moyen et long terme, la détention de crédit à ces niveaux de spreads s’est traduite par d’excellentes performances.

Erick Muller , Michael McEachern , Avril 2020

Notes

[1] Source : JP Morgan Credit Research. Eric Berstein à mars 2020.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |