| https://www.next-finance.net/fr | |

|

Opinion

|

Les taux courts baisseront, les taux longs pas forcément ...

Les marchés ouvrent en hausse et les taux montent tandis que les investisseurs restent attentifs aux discours des banquiers centraux… Les marchés ouvrent en baisse et les taux montent tandis que les investisseurs restent attentifs aux discours des banquiers centraux…

Les marchés ouvrent en hausse et les taux baissent tandis que les investisseurs restent attentifs aux discours des banquiers centraux… Les marchés ouvrent en hausse et les taux montent tandis que les investisseurs restent attentifs aux discours des banquiers centraux…

Alors non ce n’est pas une erreur typographique mais bel et bien les phrases que l’on entend chaque jour et qui peuvent se combiner à l’infini tant il n’y a pas de direction précise et de corrélation vraiment logique entre les classes d’actifs, hormis, peut-être, dans les phases de stress important ou d’euphorie majeure, mais qui ne sont pas nombreuses depuis le rally de décembre 2023... Seule l’attention aux banques centrales reste constante, tant elles sont attendues par les marchés…

Et ces fameux banquiers centraux, ou plutôt leurs cadres, tout aussi perdus que les marchés, n’aident guère à donner une ligne directrice claire puisqu’aussi bien aux USA avec les FED régionales qu’en Europe avec les banques centrales nationales, on a, chaque semaine, autant d’avis différents que d’antennes locales… L’un dira que l’inflation est jugulée, l’autre qu’elle reste une préoccupation, l’un dira qu’il est utile de baisser les taux en juin, l’autre qu’on ne pourra se décider qu’au dernier moment, le tout parfois dans la même journée…

A l’époque, Monsieur Greenspan avait marqué les esprits par sa célèbre réplique : « Si vous m’avez compris, c’est que je me suis mal exprimé ». Ce n’est maintenant plus une personne qui parle, mais douze, quinze, vingt, dont on connaît parfois à peine le nom mais qui, se réclamant de telle ou telle antenne locale de la banque centrale au détour d’une interview, ont la même légitimité pour faire bouger les marchés que le représentant officiel de l’institution… Même plus besoin d’employer un langage alambiqué donc, il suffit que deux personnes de la même institution assènent des discours opposés et l’objectif de l’époque de Monsieur Greenspan est encore beaucoup plus facilement atteint… Bien que l’on puisse se dire qu’il serait souhaitable que des institutions comme les banques centrales aient une certaine retenue et une certaine cohérence dans leur discours et qu’un peu plus de discrétion de la part des membres du Conseil pour ne parler que d’une seule voix serait sans doute plus sain… Mais malgré l’intérêt général, l’intérêt particulier et la gestion de carrière prime aussi souvent, même chez les employés des banques centrales alors si l’on peut se faire remarquer…

Bref, cette semaine encore, nous avons eu droit à des discours toujours aussi inutiles tant ils disent, quand on les agrège, des choses opposées ou évidentes. Ainsi Monsieur Holzmann nous disait par exemple que la BCE devra attendre juin pour décider si elle baissera ses taux… Dans la mesure où il s’agit précisément de la prochaine date de décision sur les taux, ne s’agit-il pas d’une évidence ? Et s’ils l’avaient décidé avant, n’auraient-ils pas justement baissé les taux en mars ?

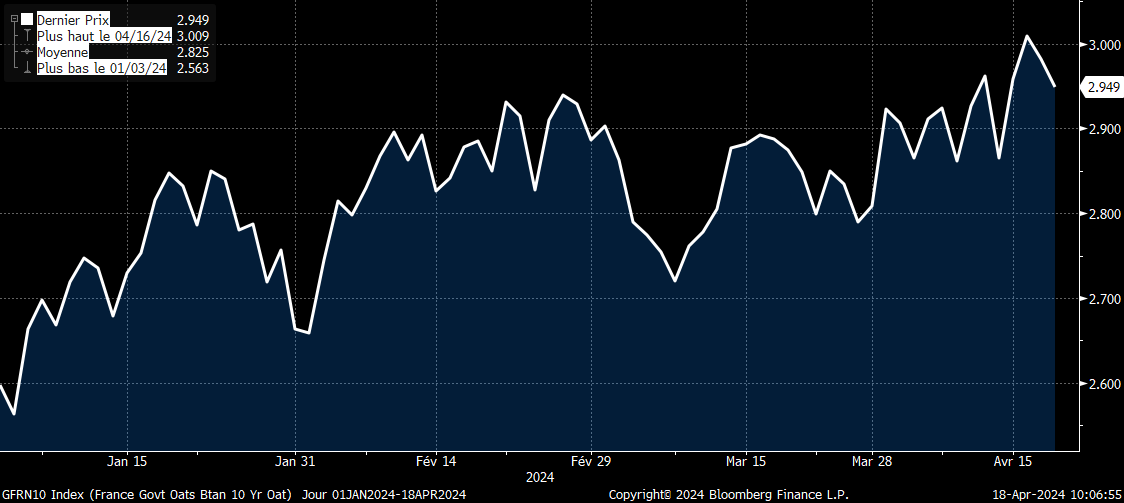

Dans ce contexte, c’est toujours la volatilité qui prime sur les taux avec, tout de même, une hausse des taux longs, comme en témoigne le graphique suivant du taux français à 10 ans depuis le début d’année.

Nous en profiterons d’ailleurs pour relativiser un argument que nous entendons souvent sur l’urgence d’aller se positionner sur les obligations longues en prévision des futures baisses de taux. L’inversion de la courbe actuelle anticipe depuis déjà plusieurs mois ces baisses de taux et, si les marchés se sont ajustés progressivement en faisant grimper les taux longs, cette hausse n’est ni significative ni suffisante au regard du différentiel entre taux courts et taux longs.

Nous en profiterons d’ailleurs pour relativiser un argument que nous entendons souvent sur l’urgence d’aller se positionner sur les obligations longues en prévision des futures baisses de taux. L’inversion de la courbe actuelle anticipe depuis déjà plusieurs mois ces baisses de taux et, si les marchés se sont ajustés progressivement en faisant grimper les taux longs, cette hausse n’est ni significative ni suffisante au regard du différentiel entre taux courts et taux longs.

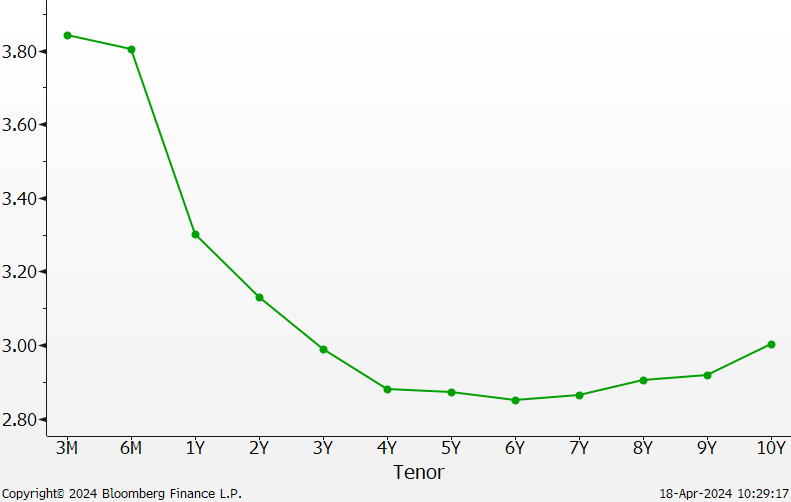

Voici la courbe actuelle des obligations de l’Union Européenne, qui prend mieux la réalité des taux et spreads de crédit de chacun des pays que la simple courbe Bund, considérée souvent comme le taux sans risque mais qui 1/ ne représente pas précisément ce pour quoi travaille la BCE (n’oublions pas pour qui elle a décidé des taux négatifs durant la décennie 2010, ce n’était pas pour l’Allemagne…), 2/ pourrait un jour ne plus l’être…

Une courbe normative, c’est-à-dire respectant la logique du rapport rendement/risque pour l’investisseur, doit être en pente positive, c’est-à-dire que prêter à court terme rapporte moins que prêter à long terme. On remarque ici que les emprunts entre 4 et 10 ans offrent à peu près 1% de moins de rémunération que les emprunts à 3 mois, soit l’équivalent de 2 à 4 baisses de taux de la BCE en fonction du rythme qui sera le sien, entre 0.25% et 0.5% par décision.

A ce stade, nous noterons que la courbe sera simplement plate, ce qui n’est pas suffisant pour en faire une courbe « logique » du point de vue de l’investisseur final.

Sur période longue, c’est-à-dire sur les vingt à quarante dernières années qui correspondent à l’ère du financement des Etats européens par le marché obligataire, le différentiel moyen entre la rémunération du 2 et du 10 ans se situe entre 80 et 120 points de base en fonction des pays, les pays les plus risqués comme l’Italie ayant des courbes plus pentues. Considérer 100 points de base de rémunération complémentaire entre le 2 et le 10 ans nous semble donc légitime.

En ajoutant ces 100 points de base de différentiel entre taux courts et taux longs, les taux longs actuels anticipent donc 200 points de base de baisses de taux de la BCE. Compte tenu du taux actuel de 4.5%, ceci ramènerait donc le taux BCE autour de 2.5%.

En considérant les perspectives d’inflation autour de 2% à long terme, bien que celle-ci soit pour le moment significativement plus élevée, et une croissance européenne légèrement positive, c’est-à-dire entre 0 et 1%, ce taux de 2.5% est donc quasiment l’équilibre.

Les taux longs ont donc déjà intégré l’essentiel des baisses de taux de la BCE pour les prochaines années et pourraient dont bien, eux, ne pas du tout baisser à l’issue des actions futures de la BCE. A l’inverse, en cas de persistance, même minime d’une inflation au-delà de 2% et d’une BCE plus restrictive, ils pourraient continuer de grimper significativement.

En conclusion :

- Si tout est déjà dans les cours, alors mieux vaut acheter ce qui rapporte le plus, c’est-à-dire le segment court de la courbe, d’autant plus qu’il est moins risqué.

- Cependant, les fonds monétaires, extrêmement courts et directement indexés sur les taux directeurs, pourraient eux avoir connu leur heure de gloire et on pourra, pour sa trésorerie, plutôt se positionner sur des maturités à 1 ou 2 ans pour fixer un rendement un peu plus longtemps, en vue de la très probable et très prochaine première baisse de taux.

- Les taux plus longs en revanche, avec leur portage embarqué autour de 2%, pourraient, après une phase de resserrement de courte période dans les semaines suivant la première baisse de taux, encore connaître des phases de volatilité et de moins-values significatives en cas d’erreur, même minime, de la banque centrale sur ses prévisions d’inflation… Et le passé nous a montré que les erreurs de prévisions étaient assez courantes…

- Les taux d’emprunts à long terme, pour les Etats, les entreprises ou les emprunteurs immobiliers ne baisseront pas forcément à la suite des baisses de taux de la banque centrale contrairement à ce que l’on peut lire à l’envi dans la presse… De plus, la dégradation progressive de la conjoncture économique et la prudence des investisseurs vis-à-vis du crédit pourrait largement compenser des resserrements modérés de taux par des écartements significatifs de spreads de crédit. Un directeur financier d’entreprise n’a donc pas forcément intérêt à attendre les baisses de taux de la BCE pour réaliser ses emprunts ou refinancements. Il pourra, en revanche, si cela lui est possible sans une prime trop importante, emprunter à long terme à taux variable indexé sur l’Euribor 3 mois, fixant à la fois les taux longs relativement bas, les spreads de crédit modérés, tout en profitant des baisses de taux à venir de la BCE, l’Euribor y étant directement indexé. Resterait à trouver la demande sur ce type de titre ce qui ne serait peut-être pas chose aisée…

En bref, et peut-être notre hebdo aurait-il pu se résumer à cela : restons courts si on est investisseur et n’attendons pas de jours meilleurs si on est emprunteur long terme !

Matthieu Bailly , Avril 2024

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |