| https://www.next-finance.net/fr | |

|

Opinion

|

Les regards braqués sur les risques commerciaux

Selon nous, les échanges commerciaux ne menacent pas la robustesse des fondamentaux de marché, mais nous pourrions réévaluer la situation dans l’hypothèse où une escalade du protectionnisme commençait à peser sur les perspectives de croissance.

La montée du protectionnisme à l’échelle mondiale suscite des inquiétudes et menace les marchés. Selon nous, les modestes mesures commerciales ne devraient pas affecter l’appétit pour le risque ni ébranler le régime de faible volatilité du marché. Jusqu’à présent, les risques commerciaux n’ont guère été des catalyseurs propices à l’aversion au risque. Pour autant, l’escalade potentielle des guerres commerciales constitue sans doute le risque géopolitique le plus menaçant pour la croissance et les marchés mondiaux en 2018.

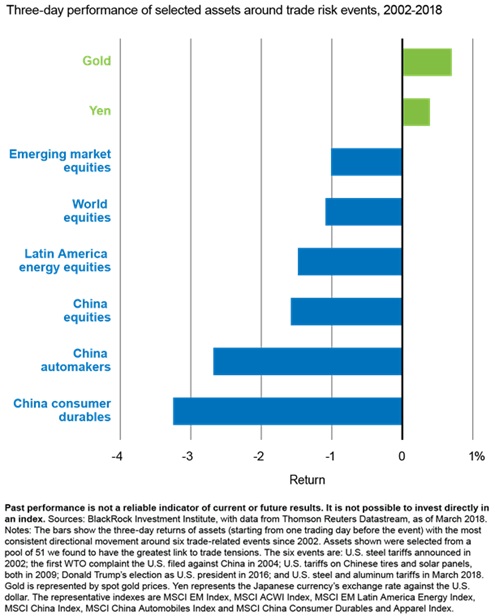

En quoi les tensions commerciales affectent-elles les marchés ? Le graphique ci-dessus met en évidence la réaction immédiate des marchés face à six événements majeurs (allant des barrières douanières sur l’acier à de vifs affrontements dans le cadre de l’Organisation Mondiale du Commerce) ayant fait peser un risque sur les échanges commerciaux depuis 2002. L’or et le yen ont surperformé tandis que les actions chinoises, et particulièrement le secteur des biens de consommation durable et les constructeurs automobiles, ont enregistré les plus lourdes pertes. On remarque que la nature même de chaque événement lié aux échanges commerciaux peut susciter des réactions différentes – et qu’une vraie guerre commerciale aurait un impact beaucoup plus significatif sur une certaine catégorie d’actifs.

Les paroles se traduisent par des actes

Le Président Donald Trump a joint le geste à la parole en imposant des barrières douanières sur l’acier et l’aluminium, provoquant ainsi un débat sur le protectionnisme mondial. C’est d’autant plus frappant que c’est la première économie mondiale, autrefois chantre du libre-échange, qui remet en cause le système commercial international. L’impact sur le marché dépendra notamment de la réponse des partenaires commerciaux des États-Unis. L’Union européenne (UE) a menacé de prendre des mesures de rétorsion à l’encontre d’une série de marchandises américaines emblématiques. À son tour, Donald Trump a menacé de prendre de nouvelles mesures, cette fois-ci contre les constructeurs automobiles européens. Cela laisse augurer d’une logique d’un prêté pour un rendu. Plus inquiétant, l’UE pourrait infliger certaines des contre-mesures qu’elle propose à l’ensemble de ses partenaires commerciaux, alimentant ainsi la tendance protectionniste mondiale.

Toute action américaine menée directement contre les intérêts chinois constituerait un risque majeur. Les États-Unis ont enquêté sur les pratiques chinoises en matière de propriété intellectuelle. S’ils décident de sanctionner des entreprises chinoises, on peut imaginer que la Chine ripostera de façon proportionnelle.

À court terme, cela pourrait raviver les tensions entre les deux pays, même si nous pensons que la Chine cherchera par tous les moyens à éviter une guerre commerciale. À moyen terme, la Chine traitera, selon nous, le problème du déficit commercial avec les États-Unis en ouvrant davantage son marché aux importations plutôt qu’en limitant le volume de ses exportations. Un autre point d’achoppement serait le retrait potentiel des États-Unis de l’Accord de libre-échange nord-américain (ALENA) en cas d’échec des tentatives de renégociation Un retrait est peu probable, selon nous, mais s’il intervenait, le peso mexicain et le dollar canadien pourraient chuter et les actifs risqués internationaux pourraient corriger.

Pour l’heure, les mesures modestes qui ont déjà été prises ne devraient pas affecter la robustesse des fondamentaux de marché, et tout regain de volatilité lié au sentiment protectionniste de devrait être que de courte durée. Le solide environnement de croissance à l’échelle mondiale est favorable au régime de faible volatilité et aux actifs risqués. Nous pourrions revoir notre point de vue si le regain de protectionnisme commençait à affecter les perspectives de croissance mondiale. Les devises et les actions émergentes seraient alors les premières touchées, selon nous, ce qui provoquerait une fuite généralisée vers les actifs perçus comme « refuge », tels que les emprunts d’État et le yen. À la longue, les tensions commerciales pourraient perturber les chaînes d’approvisionnement mondiales et entraîner une hausse du coût des importations, ce qui aurait pour conséquence une aggravation des pressions inflationnistes. Cela pourrait accélérer le processus de resserrement monétaire de la Réserve fédérale.

Isabelle Mateos y Lago , Mars 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |