| https://www.next-finance.net/fr | |

|

Pédagogie

|

Les obligations sécurisées (covered bonds), une classe d’actifs à découvrir

Les obligations sécurisées sont des titres de créance émis par une banque ou une institution hypothécaire, garantis par un pool d’actifs tels que des prêts hypothécaires.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les obligations sécurisées offrent une solution sûre et liquide, avec des rendements supérieurs aux obligations souveraines

Les obligations sécurisées sont des titres de créance émis par une banque ou une institution hypothécaire, garantis par un pool d’actifs tels que des prêts hypothécaires.

Si ce type d’obligations reste très populaire en Europe, à ce jour, très peu d’émissions de covered bonds ont été réalisées aux États-Unis.

Un concept simple

Dans le principe, le concept des obligations sécurisées est simple : ces obligations sont adossées aux flux de trésorerie générés par un pool d’investissements sous-jacents.

Ces investissements sous-jacents, aussi appelés pool de couverture (cover pool), sont constitués de prêts hypothécaires ou de prêts du secteur public.

Dans la plupart des cas, les covered bonds sont garantis par un pool de prêts hypothécaires.

- Source : Nordea AM

Une classe d’actifs peu risquée

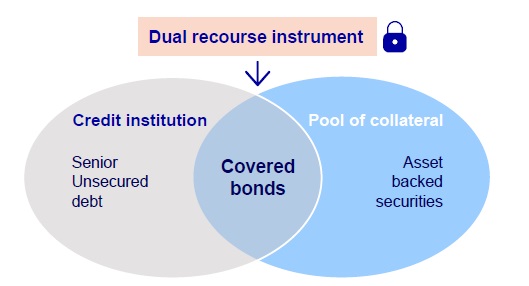

Les obligations sécurisées sont généralement émises pour une durée de 2 à 10 ans et bénéficient d’un bon rating de la part des agences de notation (en général AAA ou AA). Les investisseurs disposant de deux recours en cas de défaillance : un vis-à-vis de l’émetteur et un contre le pool de couverture.

Ainsi, même face à une récession, les covered bonds font souvent office de havre de paix pour les investisseurs. Ainsi, Fitch a déclaré récemment que « les notations AAA d’obligations sécurisées émises par les grandes banques britanniques sont en mesure de résister à une détérioration de leur environnement, notamment du Brexit ».

Un marché liquide

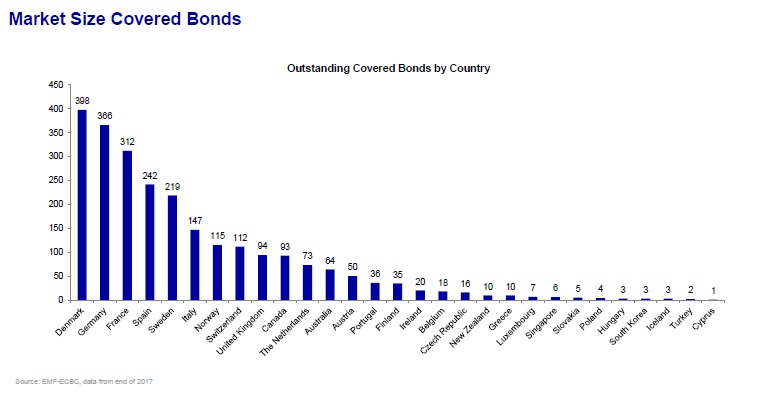

Le marché des obligations sécurisées est très liquide : « A fin 2017, les encours étaient d’environ 2 500 milliards de dollars », a déclaré Tiphaine Dureau, product manager chez Nordea AM. Les principaux émetteurs se trouvent « au Danemark, en Allemagne, en France, en Espagne et en Suède », ajoute t-elle. Parmi eux, on trouve des banques comme Danske, Deutsche Bank, BNP Paribas, Société Générale, Santander, Banco Espirito Santo, ABN AMRO, Caixa ou encore Bank of Ireland, par exemple.

- Source : Nordea AM

Fort appétit des investisseurs

La demande des investisseurs pour ce type de titres s’explique par leur ratio risque/rendement attractif. En effet, même si les rendements dépendent de la banque émettrice et de l’origine du pays, en général, le rendement offert est supérieur à celui des obligations d’État émises pour la même maturité dans le même pays.

Ce sont principalement les banques centrales, les fonds de pension, les compagnies d’assurance, les gestionnaires d’actifs, les trésoriers des banques et d’autres investisseurs institutionnels qui s’intéressent aux obligations sécurisées.

Une performance historique intéressante

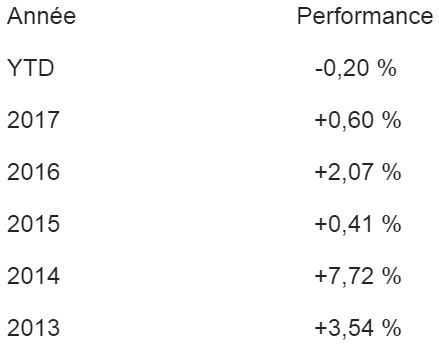

Selon les spécialistes, le benchmark de référence du marché des obligations sécurisées en Europe est l’indice Markit iBoxx Euro Covered Bond qui suit la performance d’obligations sécurisées investment grade libellées en euros en Europe.

Performance annuelle de l’indice Markit iBoxx Euro Covered Bond (à fin septembre 2018)

- Source : iShares

Plusieurs fonds et ETF disponibles

Les investisseurs à la recherche d’une exposition sur cette classe d’actifs peuvent également utiliser certains fonds et ETF proposés par plusieurs gestionnaires d’actifs. Amundi, DWS, la division de gestion d’actifs de Deutsche Bank ou le scandinave Nordea Asset Management, ont ainsi ouvert des fonds communs de placement spécialisés dans les obligations sécurisées.

Il existe également des fonds indiciels qui offrent un accès transparent à faible coût aux obligations sécurisées. Parmi eux, l’ETF iShares de BlackRock réplique la performance de l’indice Markit iBoxx Euro Covered Bond depuis 2008.

Par conséquent, les investisseurs particuliers et institutionnels disposent aujourd’hui de nombreux moyens pour s’exposer à cette classe d’actifs.

RF , Novembre 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Pédagogie La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |