| https://www.next-finance.net/fr | |

|

Pédagogie

|

La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la propagation transfrontalière, sont franchis.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

L’épidémie actuelle de coronavirus (COVID-19) entraînera probablement le versement de 132,5 millions de dollars d’obligations pandémiques émises par le Mécanisme de financement d’urgence pandémique (PEF) du Groupe de la Banque mondiale (« World Bank Group – WBG »). Ce financement sera versé aux pays éligibles afin atténuer l’impact de l’épidémie et pourrait valider la nécessité de tels instruments financiers pour faire face aux pandémies.

Le mécanisme de financement d’urgence en cas de pandémie

En 2017, la Banque internationale pour la reconstruction et le développement international (BIRD) - faisant partie du WBG - a établi le PEF à la suite de l’épidémie d’Ebola survenue en Afrique de l’Ouest pendant la période 2014-2015 et qui a fait plus de 11 000 morts. Cet événement a prouvé la nécessité d’un mécanisme de financement destiné à atténuer les pandémies dans les pays en développement.

La BIRD et l’Association internationale de développement (IDA) - membre du WBG - en collaboration avec l’Organisation mondiale de la santé (OMS) et d’autres partenaires des secteurs public et privé, ont conçu le PEF pour fournir un financement d’appoint pour les pays éligibles afin de les aider à éviter que des éclosions de maladies rares ne deviennent des pandémies. En général, les pays ayant accès au PEF sont ceux qui sont éligibles pour recevoir des ressources de l’IDA. Ce mécanisme de financement vise à fournir un financement supplémentaire pour aider les pays les plus pauvres du monde à répondre aux flambées transfrontalières de plus grande ampleur en complétant plutôt qu’en remplaçant le rôle beaucoup plus large que l’IDA ainsi que d’autres organisations internationales et donateurs jouent face aux pandémies.

Les fonds du PEF peuvent être utilisés pour financer le coût des efforts à mettre en place pour lutter contre une épidémie. Cela comprend, mais sans s’y limiter, le déploiement des ressources humaines, des médicaments, du matériel médical essentiel mais aussi des équipements liés à la protection individuelle, la logistique et la chaîne d’approvisionnement de fournitures essentielles, allant du matériel non médical au travaux de génie civil mineurs (par exemple, la mise en place de centres de traitement) en passant par les services, le transport, le paiement des risques, la communication ou encore la coordination.

Le guichet d’assurance et les obligations pandémiques

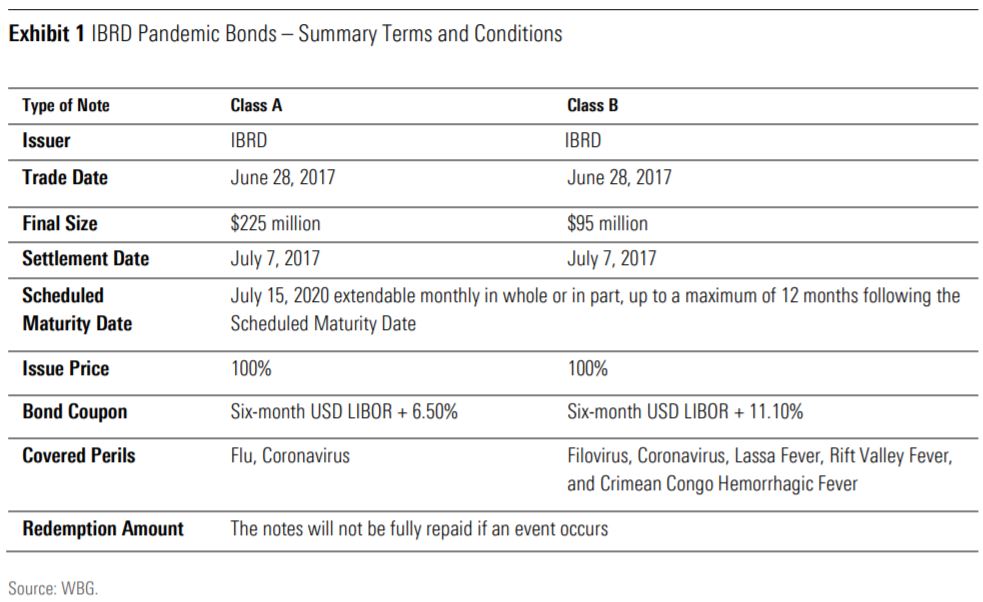

Le PEF fournit un financement aux pays éligibles via un guichet de trésorerie et un guichet d’assurance. Ces guichets sont déclenchés de différentes manières et sont spécialement conçues pour se compléter. A ce jour, le PEF a déboursé 61,4 millions de dollars de ses guichets de trésorerie pour lutter contre Ebola en République démocratique du Congo. Le guichet d’assurance offre une couverture pouvant atteindre 425 millions de dollars, composée de swaps liés au risque de pandémie pour un montant de 105 millions de dollars et de deux catégories d’obligations pandémiques pour 320 millions de dollars à taux variable émis en juin 2017 (voir exhibit 1). La catégorie A de ces obligations pandémiques totalise 225 millions de dollars, tandis que la catégorie B, un montant de 95 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la propagation transfrontalière, sont franchis.

Dans le cadre de l’épidémie actuelle de coronavirus, les investisseurs dans les deux catégories d’obligations pandémiques de la BIRD peuvent potentiellement perdre tout ou partie de leur capital, compte tenu des conditions décrites dans le prospectus de ces titres et des dernières informations statistiques fournies par l’OMS. Toutefois, nous estimons que les investisseurs de la classe B sont plus susceptibles d’être affectés et la perte proportionnelle de leur capital sera plus élevée. Pour qu’une épidémie devienne un événement éligible, d’après les termes des obligations pandémiques de la BIRD, elle doit respecter un certain nombre de critères en termes de durée des événements, du nombre de décès, de la répartition géographique et du taux de croissance. Les obligations de classe A exigeraient que l’éclosion actuelle de coronavirus cause (1) plus de 2 500 décès dans les pays et territoires spécifiés dans le prospectus avec 250 cas confirmés sur une base continue, au cours au moins des 12 dernières semaines (2) et causer plus de 20 décès dans un deuxième pays (3). Si ces trois conditions sont remplies, les obligations de catégorie A perdraient 16,67% de leur nominal ou 37,5 millions de dollars, un montant disponible pour le PEF, à répartir entre les gouvernements de certains pays ou des agences internationales spécialisées. Basé sur dernières données publiées par l’OMS, COVID-19 remplit essentiellement les conditions pour déclencher les obligations de classe A en termes de nombre de décès et de répartitions géographiques ; cependant, l’OMS date le début de cette épidémie le 31 décembre 2019, ce qui signifie que les obligations seront remboursées le 24 mars 2020 (la période de 12 semaines).

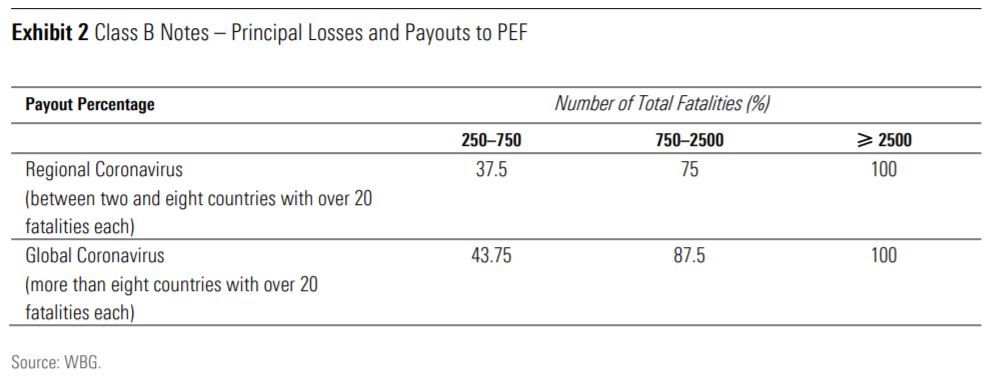

Les obligations de classe B nécessitent moins de décès pour être déclenchés (250) tandis que le reste des conditions sont sensiblement similaires à ceux des obligations de catégorie A. La principale différence est que, si toutes les conditions sont remplies, les investisseurs des titres de catégorie B perdraient tout leur capital (90 millions de dollars) le 24 mars 2020 (voir exhibit 2). A la date de ce document, ce serait le cas pour les investisseurs des obligations de classe B, ce qui porterait le montant total disponible pour le PEF à 132,5 millions de dollars ; cependant, un coupon plus important compense ce risque plus élevé associé à l’obligation de classe B.

Les perspectives du marché des obligations pandémiques

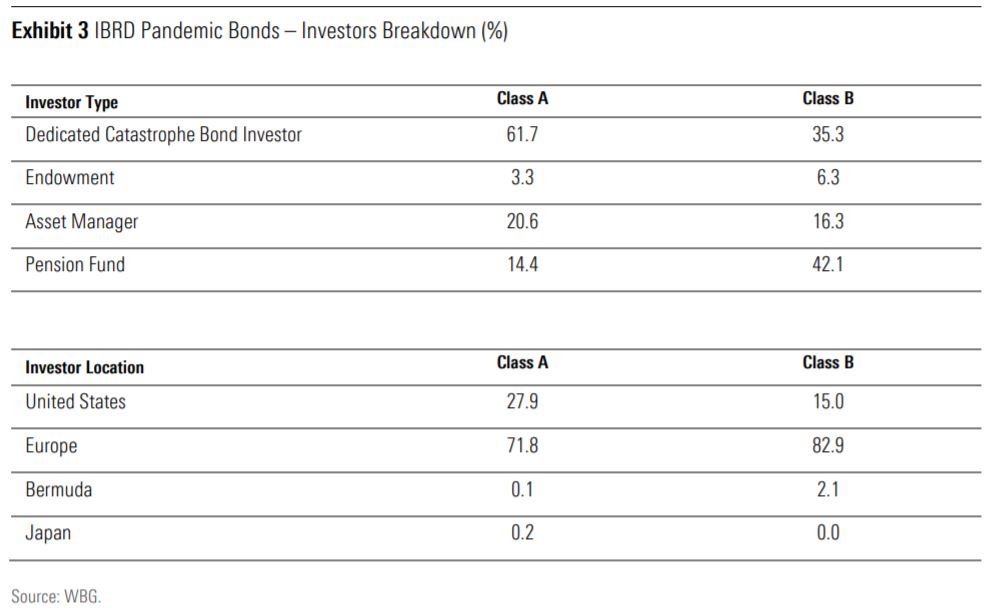

Les obligations pandémiques émises par la BIRD pour un montant de 320 millions de dollars représentent une petite fraction du marché des obligations catastrophe, dont la taille globale est actuellement d’environ 37 milliards de dollars. Bien que les obligations pandémiques de la BIRD aient été sursouscrites en 2017 à plus de 200%, il n’y a pas eu d’autres émissions d’obligations pandémiques réalisées depuis. Comme pour les autres obligations catastrophes, la définition des déclencheurs paramétriques n’est pas facile et les obligations pandémiques de la BIRD n’y font pas exception avec un prospectus de près de 400 pages. Bien que les obligations catastrophes soient achetés par des investisseurs institutionnels sophistiqués (voir exhibit 3), la définition alambiquée des événements déclencheurs au regard des différents types de pandémies couvertes pourraient rendre l’évaluation des obligations pandémiques extrêmement difficile.

L’investisseur type en obligations catastrophes est intéressé par cette classe d’actifs car il est généralement non corrélé avec l’évolution des marchés financiers ; cependant, l’épidémie actuelle de coronavirus montre que la valorisation des obligations pandémiques est fortement corrélée à la performance des marchés financiers mondiaux. Les obligations pandémiques sont conçues pour couvrir des événements dont l’impact est beaucoup plus global par définition que des obligations catastrophes traditionnelles conçues, elles, pour couvrir des risques tels que des tremblements de terre ou des ouragans, des événements qui ont tendance à avoir un impact plus focalisé géographiquement, ce qui les rend moins corrélés avec les marchés financiers. Une autre objection des experts en santé publique est le fait que les obligations pandémiques ne sont pas conçues pour aider les pays pauvres à se prémunir contre les pandémies car les fonds pourraient être disponibles beaucoup trop tard. Des experts en santé publique ont également souligné que les obligations pandémiques sont assez chères, étant donné qu’elles versent des rémunérations élevées qui auraient pu être investies dans l’infrastructure du secteur de la santé des pays en développement. Cependant, les obligations pandémiques n’ont jamais été destinées à remplacer d’autres programmes d’aide au développement, mais plutôt à introduire des outils alternatifs de financement basés sur le marché pour transférer certains risques vers les investisseurs. Compte tenu du développement actuel du coronavirus, nous pensons que ces obligations pandémiques se déclencheront bientôt et que des ressources seront disponibles pour aider les pays les plus pauvres du monde à gérer cet événement extrême. Il reste à voir si les investisseurs resteront attirés par ces obligations pandémiques après leur activation. Toutefois, l’expérience passée avec les obligations catastrophes montre que leur intérêt demeure même après de tels événements. Nous pensons qu’une deuxième série d’obligations pandémiques peut répondre à certaines préoccupations existantes et donc rester une source de financement viable pour les pandémies à fréquence faible et à gravité élevée.

Elisabeth Rudman , Marcos Alvarez , Mars 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Pédagogie La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |