| https://www.next-finance.net/fr | |

|

Stratégie

|

Les matières premières sont plus qu’une simple couverture contre l’inflation

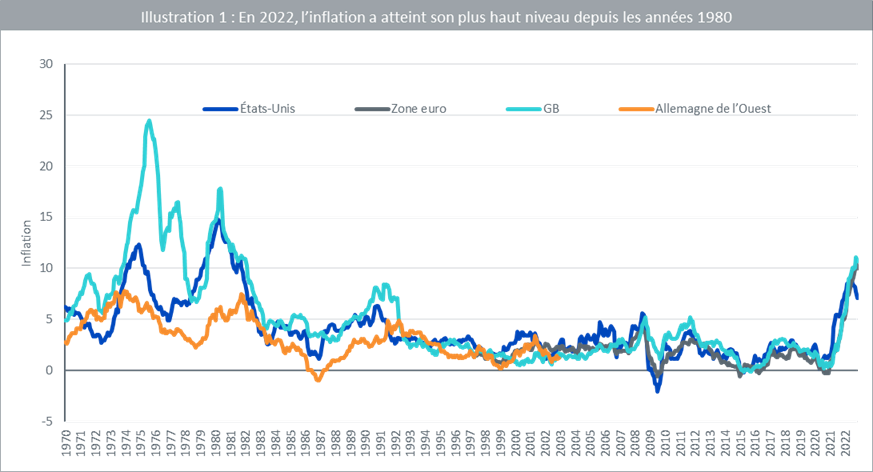

Les niveaux d’inflation enregistrés aux États-Unis et en Europe en 2022 ont été parmi les plus élevés depuis les années 80. Non seulement les banques centrales ont laissé la fête durer trop longtemps, mais en plus les nombreux soubresauts de l’offre ont fait grimper les prix en flèche...

Les niveaux d’inflation enregistrés aux États-Unis et en Europe en 2022 ont été parmi les plus élevés depuis les années 80 (illustration 1). Non seulement les banques centrales ont laissé la fête durer trop longtemps, mais en plus les nombreux soubresauts de l’offre ont fait grimper les prix en flèche. La guerre en Ukraine, par exemple, a fait grimper les prix de l’énergie et des denrées alimentaires. L’ajustement des chaînes logistiques complexes qui avaient déjà montré leurs faiblesses lors de la pandémie de COVID-19 a également accentué la pression sur les prix. En 2021, lorsque les prix ont augmenté suite aux mesures de relance monétaire et budgétaire, les actifs circulants tels que les actions ont enregistré d’excellentes performances. Mais lorsque l’open-bar a tardivement fermé ses portes en 2022, avec le cycle de resserrement monétaire le plus radical depuis les années 80, et que les coûts des intrants ont augmenté (la hausse des coûts de l’énergie et de la main-d’œuvre réduisant les marges bénéficiaires des entreprises), les solutions refuge furent fortement limitées. Les actions américaines ont baissé de 18 % [1], les actions internationales de 20% [2], les obligations de 16% [3], l’indice Bitcoin de 64% [4] et l’immobilier de 24% [5]. La seule classe d’actifs qui s’est distinguée est celle des matières premières [6], qui a augmenté de 16%.

- Source : WisdomTree, Bloomberg, États-Unis et Royaume-Uni : janvier 1970 à novembre 2022. Allemagne de l’Ouest : janvier 1970 à décembre 2002. Zone euro : janvier 1997 à novembre 2022. Les performances historiques ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Matières premières et or comme protection contre l’inflation

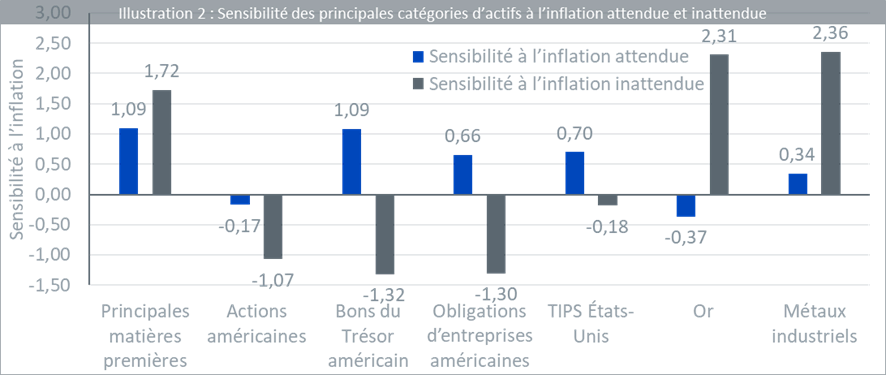

Selon une récente enquête que nous avons fait réaliser [7], les investisseurs professionnels européens estiment que les principales matières premières (48 %), l’or (41 %) et les métaux industriels (40 %) sont les meilleurs outils pour se protéger contre l’inflation.

Nous partageons l’avis selon lequel les matières premières sont l’une des meilleures protections contre l’inflation. Si l’on analyse l’historique des données sur le long terme, les matières premières apparaissent comme l’une des catégories d’actifs les plus sensibles à l’inflation (illustration 2). Nous segmentons l’inflation en composantes « attendues » et « inattendues ». Nous calculons l’inflation « attendue » en utilisant le taux d’intérêt des bons du Trésor. L’« inflation inattendue » correspond au « taux d’inflation réalisé » moins le taux des bons du Trésor. Très peu d’actifs augmentent avec une inflation inattendue. Dans ce contexte, les matières premières et l’or sont incontestablement dans une catégorie à part, les métaux industriels excellant en tant que protection contre l’inflation inattendue. Il convient de souligner que l’inflation que nous avons connue au cours des deux dernières années a été en grande partie de nature inattendue [8].

- Source : WisdomTree, Bloomberg, S&P. De janvier 1960 à novembre 2022. Les calculs sont basés sur les rendements mensuels en USD. La collecte des données relatives aux principales matières premières (indice Bloomberg de rendement total des matières premières) et aux actions américaines (indice de rendement total brut S&P 500) a débuté en janvier 1960. La collecte des données relatives aux bons du Trésor américain (indice Bloomberg US treasury total return unhedged USD) et aux obligations d’entreprises américaines (indice Bloomberg US corporate total return unhedged USD) a débuté en janvier 1973. La collecte des données sur l’or (or physique) a débuté en 1968. Les titres du Trésor américain protégés contre l’inflation (TIPS) existent depuis avril 1997. La sensibilité est mesurée par le coefficient bêta de la classe d’actifs par rapport à l’inflation (plus le bêta est élevé, plus l’actif a tendance à augmenter avec l’inflation). En termes statistiques, le bêta représente la pente de la ligne à travers une régression des rendements de la classe d’actifs et de l’inflation. Nous calculons l’inflation attendue en utilisant le taux d’intérêt des bons du Trésor. L’inflation inattendue correspond au « taux d’inflation réalisé » moins le taux des bons du Trésor. Les performances historiques ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Les principales matières premières sont également efficaces pour se protéger contre l’inflation attendue (illustration 2). Seuls les bons du Trésor américain ont une sensibilité à l’inflation attendue aussi élevée que les matières premières. Ainsi, si les surprises de l’inflation s’atténuent, nous pourrions constater que les matières premières restent un outil important de protection.

Transition vers la prochaine phase du cycle économique

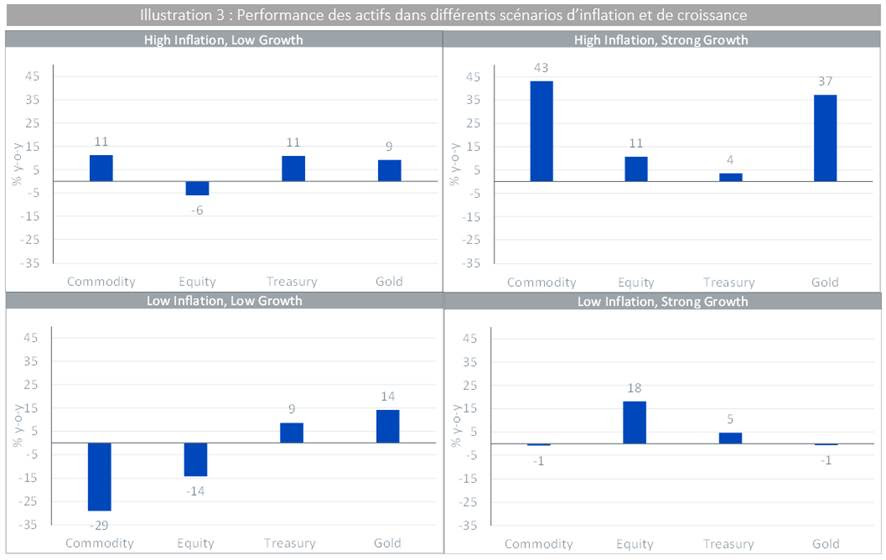

En 2021, lorsque les conditions monétaires et budgétaires étaient peu contraignantes, nous avons connu une très forte croissance économique et une inflation élevée. C’était le scénario « conte de fées » pour les matières premières. Si l’on analyse les données depuis 1961 (illustration 3), nous constatons que le rendement moyen des matières premières a été de 43 % dans des environnements à forte inflation et à forte croissance. L’or a eu un rendement de 37 % sur la même période. En 2021, les matières premières ont eu un rendement de 27 %. En 2022, lorsque les banques centrales des pays développés ont commencé à resserrer leur politique monétaire, la croissance a faibli tandis que l’inflation s’est maintenue. L’analyse des données depuis 1961 permet de montrer que dans les environnements à forte inflation et à faible croissance, les matières premières ne se portent pas si mal, avec une croissance moyenne de 11 %, ce qui correspond à celle des bons du Trésor. En 2022, nous savons que les matières premières ont surperformé par rapport aux bons du Trésor sur une longue période (+18 % contre -10 %). Historiquement, dans les environnements à forte inflation et faible croissance, l’or affiche également des performances positives. En 2022, l’or est resté à peu près stable, après avoir été confronté à des vents contraires extraordinaires dus à un dollar américain fort et à des rendements obligataires en hausse.

À l’horizon 2023, nous pensons que l’inflation restera résolument élevée (au moins supérieure à 3,5 %, seuil que nous utilisons pour le terme « élevé » dans cette analyse). Ainsi, nous pourrions être coincés dans cette phase de forte inflation/faible croissance pendant plus longtemps que prévu. Nous tenons à souligner que cette hypothèse n’est pas mauvaise pour les matières premières. Étant donné que le dollar américain ne s’apprécie plus, les principales matières premières et l’or ont un obstacle en moins. De plus, comme les rendements obligataires américains semblent avoir atteint un sommet, l’or a également perdu un obstacle.

- Source : WisdomTree, Bloomberg. De juin 1961 à novembre 2022. Inflation basée sur les données de l’indice des prix à la consommation (IPC) des États-Unis. Croissance basée sur l’indicateur composite avancé (CLI) de l’OCDE (conçu pour fournir des signaux précoces des points décisifs des cycles économiques) montrant la fluctuation de l’activité économique autour de son niveau potentiel à long terme. Le CLI montre les mouvements économiques à court terme sur le plan qualitatif plutôt que quantitatif. Le CLI est ajusté en amplitude, moyenne à long terme = 100. Les calculs des prix des actifs sont basés sur les rendements annuels en USD. La collecte des données relatives aux matières premières au sens large (indice Bloomberg de rendement total des matières premières) et aux actions américaines (indice de rendement total brut S&P 500) a débuté en juin 1961. La collecte des données relatives aux bons du Trésor américain (indice US treasury total return unhedged USD) et à l’or (or physique) a débuté en 1968. Nous parlons d’inflation élevée lorsque l’inflation de l’IPC est supérieure à 3,5 %. L’inflation est faible lorsque l’IPC est inférieur à 1,5 %. La croissance est élevée lorsque le CLI est supérieur à 101,4 pour les scénarios à forte inflation et à 100 pour les scénarios à faible inflation (le seuil du CLI est abaissé pour ces derniers en raison du faible nombre d’observations avec une inflation inférieure à 1,5 et un CLI supérieur à 101,4). La croissance est considérée comme faible lorsque le CLI est inférieur à 98,6. Les performances historiques ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Les matières premières ne sont pas qu’une protection contre l’inflation

Alors que l’inflation a été une préoccupation majeure pour les investisseurs au cours des deux dernières années et qu’elle restera un facteur important pour l’année à venir, les motifs d’allocation dans les matières premières sont, selon nous, plus nombreux que la seule inflation.

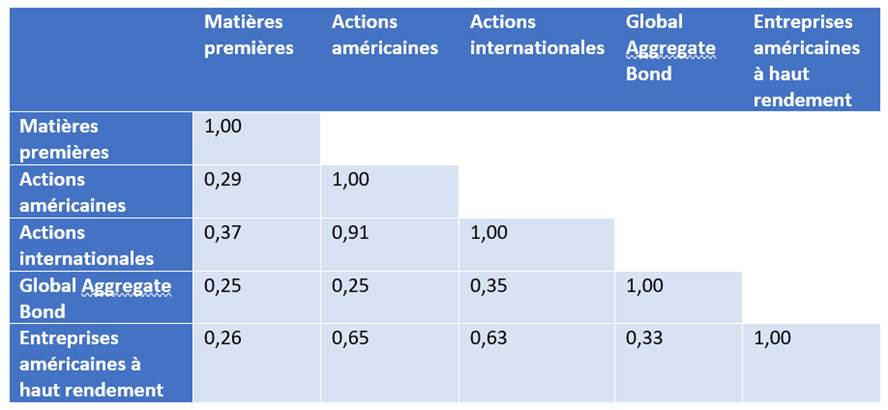

Les matières premières présentent généralement une faible corrélation avec la plupart des autres actifs (illustration 4). Il s’agit donc d’un actif intéressant à utiliser pour se diversifier.

- Source : WisdomTree, Bloomberg. De décembre 1982 à décembre 2022. Matières premières = indice Bloomberg de rendement total des matières premières. Actions américaines = indice de rendement total brut S&P 500. Global Aggregate Bond = rendement total des fonds Bloomberg Global Aggregate. Entreprises américaines à haut rendement = indice Bloomberg US Corporate High Yield Bond. Les performances historiques ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

En fait, comme nous l’expliquons dans Les arguments en faveur de l’investissement dans les matières premières, ces faibles corrélations se maintiennent même en temps de crise (c’est-à-dire lorsque les actions américaines chutent de plus de 5 %). En moyenne, au cours de tous les mois pendant lesquels les actions américaines ont perdu plus de 5 % depuis les années 1960, les matières premières n’ont perdu que 0,65 %. Pendant tous les mois lors desquels les actions américaines ont gagné plus de 5 %, les matières premières ont gagné 1,13 %. Ces chiffres sont à comparer aux -7,8 % et 7,5 %, respectivement, pour les actions américaines elles-mêmes. Ainsi, bien que les matières premières soient cycliques (c’est-à-dire qu’elles ont tendance à perdre et à gagner globalement en même temps que les actions), l’amplitude de ces gains est nettement plus faible. Les investisseurs craignant une nouvelle baisse des actions peuvent donc se protéger avec une position sur les matières premières.

Se positionner pour l’avenir

Nous estimons que nous traversons une époque de profonds changements. La crise énergétique de 2022 a mis en évidence la nécessité pour l’Europe de se désengager des sources d’énergie russes. REPowerEU, le plan de l’Union européenne visant à réduire la dépendance vis-à-vis de la Russie, accélère la transition énergétique vers les sources d’énergie renouvelable. Nous attendons un effet positif sur la demande de métaux. L’électrification de la production d’énergie (qui s’accompagne d’un passage aux énergies renouvelables au lieu de la combustion d’hydrocarbures) nécessitera davantage de câbles de distribution et de transmission, davantage d’infrastructures énergétiques et davantage de batteries. Cette tendance sera positive pour les métaux industriels. La plupart des pays du monde étant en retard sur leurs objectifs en matière de changement climatique, nous nous attendons à voir une accélération de l’adoption des technologies de décarbonisation dans le cadre de ce retard. Dans le même temps, un sous-investissement dans les sources d’énergie traditionnelles a provoqué une grande tension sur les marchés du pétrole et du gaz (dont le monde est encore très dépendant). Les matières premières fournissent les matériaux essentiels pour gérer cette transition et sont susceptibles d’en bénéficier.

Conclusion

Comme de nombreux investisseurs professionnels l’ont constaté, les matières premières, l’or et les métaux industriels sont généralement d’excellents outils de protection contre l’inflation. Les matières premières constituent un atout précieux pour la diversification des portefeuilles en général. Elles pourraient jouer un rôle de plus en plus important dans la protection contre le risque climatique. De plus, les métaux industriels devrait bénéficier de la demande liée à la mégatendance de la transition énergétique.

Nitesh Shah , Janvier 2023

Notes

[1] Indice de rendement total des actions S&P 500 (du 31/12/2021 au 30/12/2022)

[2] Rendement total du MSCI ACWI (du 31/12/2021 au 30/12/2022)

[3] Rendement total du Bloomberg Global Aggregate Credit (du 31/12/2021 au 30/12/2022)

[4] Rendement total du Bloomberg Galaxy Bitcoin (du 31/12/2021 au 30/12/2022)

[5] FTSE EPRA Nareit Global REITS (du 31/12/2021 au 30/12/2022)

[6] Rendement total de l’indice du Bloomberg Commodity Index (du 31/12/2021 au 30/12/2022)

[7] Enquête européenne sur les investisseurs professionnels, septembre 2022, 600 répondants, réalisée par Core Data Research.

[8] Par exemple, l’indicateur de surprise d’inflation de Citi, qui mesure l’écart à la hausse ou à la baisse entre les relevés d’inflation et les attentes du consensus (calculées dans une fenêtre mobile de trois mois), a été positif pendant 28 mois consécutifs jusqu’en novembre 2022 (autrement dit, l’inflation a surpris à la hausse) pour les États-Unis et le Royaume-Uni et pendant 24 mois consécutifs pour la zone euro.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |