| https://www.next-finance.net/fr | |

|

Stratégie

|

Les investisseurs ne font preuve d’aucune complaisance dans l’évaluation des risques

Les marchés étant remarquablement résilients face aux chocs politiques, les investisseurs deviennent-ils complaisants ? Non, répond Jaap Hoek dans les dernières perspectives à cinq ans de Robeco.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Stratégiste chez Robeco Investment Solutions, Jaap Hoek pense que les marchés et les commentateurs sont relativement prudents quand il s’agit d’évaluer et d’assimiler les risques, même si se fier aux modèles traditionnels ne permet pas toujours de brosser un tableau complet de la situation.

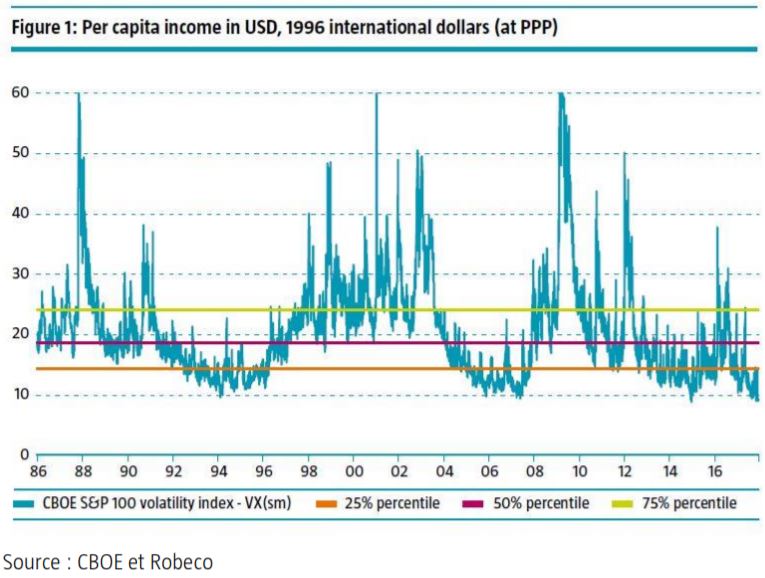

Selon lui, les périodes de risque sur les marchés financiers ont tendance à évoluer en grappe, c’est-à-dire qu’une période relativement calme est souvent suivie d’une autre. En revanche, une période très volatile comme la crise financière mondiale ne dure pas que quelques jours : le risque demeure élevé pendant un certain temps avant de revenir à un niveau normal.

C’est ce que montre l’évolution de l’indice VXO, auquel a succédé le célèbre indice VIX de la volatilité. Sur le graphique ci-dessous, on voit très bien le krach boursier de 1987, l’éclatement de la bulle Internet en 2000 et la crise financière de 2008. Les récents chocs politiques comme le Brexit ou l’arrivée de Trump au pouvoir en 2016 sont relativement mineurs en comparaison.

Modèles de prédiction des risques

Pour prédire le risque futur, les investisseurs peuvent utiliser le modèle ARCH (Autoregressive Conditional Heteroscedasticity) qui évalue le risque en examinant les écarts antérieurs (autorégressifs) par rapport à la norme. « Bien sûr, le passé n’est pas le seul facteur, car la volatilité évolue toujours en fonction des dernières informations disponibles », souligne Hoek.

« Si nous utilisons ce modèle pour comprendre le marché d’aujourd’hui, nous pouvons voir que la volatilité est restée aux mêmes niveaux bas que précédemment et qu’aucune nouvelle information suffisamment sérieuse ne l’a fait dévier. Le Brexit et l’élection de Trump n’ont provoqué que des chocs temporaires qui ont vite disparu, et les marchés sont rapidement revenus à leur tendance sous-jacente.

D’autres modèles ont découvert qu’en général, la volatilité historique calculée sur de nombreuses périodes passées fournit les prévisions les plus précises. Par conséquent, nous n’avons pas besoin d’un modèle complexe pour faire des prédictions, en particulier sur les longues périodes, telles que les cinq années à venir : un modèle utilisant les volatilités historiques sur différentes périodes suffit. »

Le rôle des données historiques

Dès lors, comment effectuer des prévisions comme celles contenues dans Expected Returns 2018-2022 ? « Au vu des enseignements passés, il serait plus logique pour le marché d’anticiper une volatilité plus élevée ou plus normale que le faible niveau actuel, même sur une période inférieure à cinq ans », explique Hoek.

« L’histoire donne donc raison aux commentateurs qui prédisent un retour de la volatilité. Mais alors, pourquoi le marché est-il aussi complaisant ? Pour répondre à cette question, nous devons examiner le rôle exceptionnel joué par les banques centrales depuis la crise financière de 2008. »

Selon Hoek, les vastes programmes d’assouplissement quantitatif et les taux d’intérêt historiquement bas (voire négatifs) signifient que les banques centrales ont effectivement limité la volatilité. « Il n’est donc pas surprenant que les marchés prévoient que le risque restera faible tant que les banques centrales poursuivront cette politique. Dès lors, il semble que les marchés sont davantage sur leurs gardes que les commentateurs qui ont prédit un retour du risque. »

L’indice SKEW

Toutefois, la situation change si nous observons une autre mesure du risque, poursuit-il. Les traders utilisent des modèles tels que celui de Black-Scholes pour évaluer le risque de volatilité au moment de valoriser les options. Le marché attribue souvent une probabilité plus élevée aux risques extrêmes, ce qui peut être mesuré par l’indice SKEW. Si celui-ci augmente, c’est généralement le signe que davantage d’investisseurs anticipent un risque de catastrophe plus grand.

« Ces sept dernières années, le niveau de l’indice SKEW a été plus élevé que dans les années 1990 », précise Hoek, ce qui contraste nettement avec la tendance baissière de l’indice VIX sur la même période. Plus surprenant encore est le niveau du SKEW en 2017, qui est bien supérieur à la moyenne.

Globalement, cela signifie que l’action des banques centrales s’est avérée un puissant outil de réduction de la volatilité, mais le marché ne pense pas qu’elles pourront stopper la prochaine crise. « Pour résumer, le marché, les commentateurs et les régulateurs s’accordent tous à dire qu’il serait prudent de garder un œil sur les risques extrêmes », conclut Hoek.

Jaap HoeK , Novembre 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |