| https://www.next-finance.net/fr | |

|

Stratégie

|

Les investisseurs n’ont pas à redouter un emballement des taux en 2022

L’irruption du variant Omicron a suscité des craintes passagères chez les investisseurs sur fond de retour de l’inflation et de resserrement monétaire des banques centrales. Mais cette nouvelle donne est intégrée par les marchés qui offrent des perspectives attrayantes pour l’année en cours.

L’inflation, qui semblait avoir disparu définitivement au cours des dernières années, a donc fait son grand retour l’an dernier alors que l’économie mondiale rebondissait après le choc de 2020. Ce retour de tensions inflationnistes créé des inquiétudes légitimes chez des consommateurs inquiets de la hausse du coût de la vie, des entreprises qui doivent subir la hausse de leurs coûts de production et… des investisseurs qui voient d’un mauvais œil poindre la fin prévisible et logique des politiques ultra-accommodantes des banques centrales. Pour autant, nous pensons que le phénomène ne constitue pas une menace pour l’économie et les marchés (Focus 1).

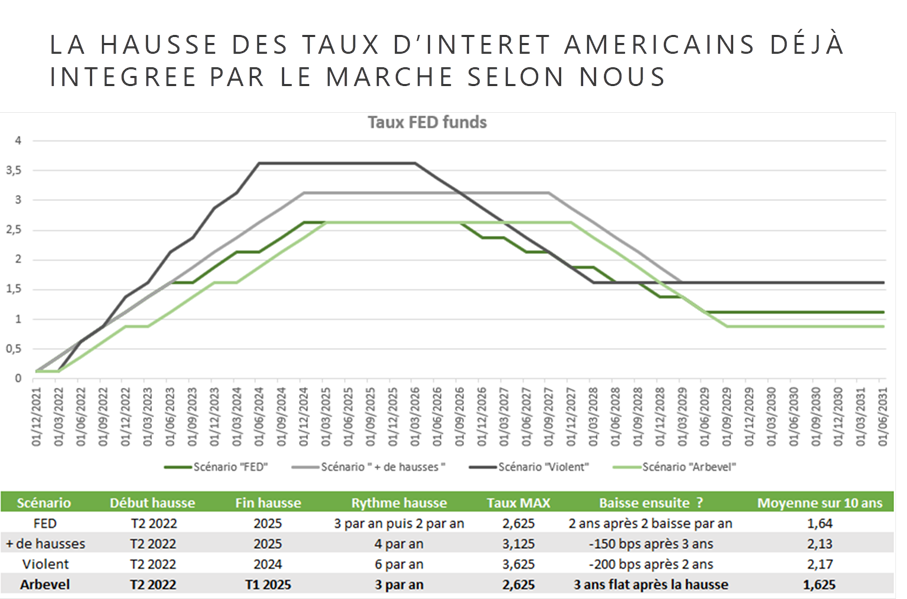

A y regarder de plus près, le risque d’inflation de second tour, qui serait entraînée par un cycle de revalorisations salariales, demeure faible et c’est celui que les économistes redoutaient le plus (Focus 2). Si les banques centrales sont effectivement à la croisée des chemins alors qu’elles ont commencé à engager des politiques monétaires plus restrictives (« tapering »), nous pensons que les relèvements de taux attendus par la Fed en 2022 -les investisseurs anticipent désormais quatre hausses cette année- sont déjà intégrés par le marché (Graphique). Les taux longs sont parvenus à un niveau d’équilibre (1,75% pour le 10 ans américain), une situation qui réduit le risque d’un brusque emballement potentiellement déstabilisateur pour les marchés dans leur ensemble, en particulier les valeurs technologiques.

Ce n’est pas le moment de délaisser les valeurs technologiques !

Sur les marchés justement, le mouvement de baisse enregistré récemment offre des opportunités. Certains investisseurs craignaient que le variant Omicron ne fasse dérailler durablement la reprise mais il n’en est rien et cela autorise à anticiper une hausse des marchés actions en 2022. Certes, la Chine confrontée à un regain de la pandémie pourrait connaître de nouvelles fermetures temporaires d’usines, venant perturber les circuits d’approvisionnement. Mais les marges de manœuvre existent et les autorités chinoises ont les moyens de soutenir l’activité pour ne pas inciter les investisseurs à s’écarter de cette zone géographique. Dans les pays occidentaux, beaucoup de dépenses de consommation ont été reportées en 2020/2021 et elles seront en partie rattrapées cette année.

Dans ce contexte, nous continuons de privilégier les valeurs de croissance qui affichent des perspectives attrayantes dans l’environnement actuel de taux, sans négliger certains secteurs cycliques qui retrouvent de l’attrait. Profitons de la baisse pour se renforcer sur les valeurs technologiques les plus prometteuses (Focus 3), acteurs de la transformation numérique du monde, en construisant des allocations accordant également une plus grande part aux investissements durables, moteurs de la croissance de demain (Focus 4). L’intérêt de l’investisseur rejoint celui de la société dans son ensemble pour faire émerger une économie plus respectueuse de l’environnement. Le basculement en cours ne fait que commencer et va continuer d’offrir de nombreuses opportunités aux investisseurs.

Focus 1 : L’inflation peut-elle plomber la dynamique de croissance en 2022 ?

Ce n’est pas le scénario retenu. Les entreprises sont en capacité de répercuter les hausses de leurs coûts de production, tant que l’inflation reste dans une dynamique conjoncturelle liée au redémarrage des économies. Or, l’inflation liée au renchérissement des matières premières est largement conjoncturelle. Il existe toutefois des forces structurelles potentiellement inflationnistes à plus long terme, en particulier celles liées au coût de la transition énergétique.

Focus 2 : Le risque d’inflation salariale est-il néanmoins à redouter ?

Nous pensons que les revalorisations salariales négociées dans les entreprises peuvent être largement absorbées par la hausse de la productivité et la montée en puissance de l’automatisation. Ce phénomène n’est donc pas incompatible avec la poursuite de la hausse des marges des sociétés. Avec la crise de la Covid-19 et l’essor du télétravail, les entreprises tertiaires ont entamé une profonde réorganisation de leur fonctionnement qui permet, en effet, d’aller chercher de nouveaux gains de productivité. Les entreprises cotées, en particulier les valeurs technologiques que nous regardons de près, sont particulièrement concernées par ce phénomène en faisant appel à une main d’œuvre plus qualifiée que la moyenne, offrant déjà des salaires élevés, et dont les marges sont moins impactées par les hausses de salaire, touchant davantage les sociétés employant une main d’œuvre peu qualifiée.

Focus 3 : Quelles perspectives de croissance pour les entreprises technologiques en 2022 ?

L’optimisme est réel dans certains secteurs impactés en 2021 par les pénuries de semi-conducteurs. Les goulots d’étranglement vont se résorber progressivement et les ventes reportées depuis l’an dernier vont dynamiser le redémarrage de certaines activités. Nous pensons en particulier à l’industrie automobile très dépendante des semi-conducteurs (les équipementiers vont profiter de la reprise des volumes) ainsi qu’au secteur des jeux vidéo. Cet effet rattrapage devrait jouer à plein en 2022.

Focus 4 : Quelle place pour les investissements verts dans les portefeuilles ?

Thématique désormais évidente et incontournable, les investissements durables sont portés par une demande stimulée par les plans de relance publics. Les entreprises positionnées sur les secteurs concernés, en particulier celui de la transition énergétique, vont ainsi continuer d’offrir des opportunités aux investisseurs sélectifs. En outre, la multiplication récente des introductions en Bourse de valeurs « vertes » est une très bonne nouvelle qui permet d’absorber la hausse des flux des investisseurs autour de ces thématiques. Les plans de relance et les besoins d’investissement nécessaires à la transformation de l’économie créent, en effet, des débouchés incontestables pour ces entreprises en phase de croissance.

Sébastien Lalevée , Thibault Prébay , Février 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |