| https://www.next-finance.net/fr | |

|

Opinion

|

Les conséquences pour l’investissement de la proposition d’un budget de 200 milliards de dollars (US) pour l’infrastructure aux USA

Le plan ambitieux du gouvernement US de remettre à niveau les réseaux d’infrastructure du pays au cours de la décennie à venir offre une énorme opportunité aux investisseurs, mais les incertitudes sont nombreuses...

Le plan ambitieux du gouvernement US de remettre à niveau les réseaux d’infrastructure du pays au cours de la décennie à venir offre une énorme opportunité aux investisseurs, mais les incertitudes sont nombreuses : quelle part du cadre législatif proposé sera finalement acceptée, comment investir et dans quels actifs et quel accès les opérateurs étrangers vont-ils être capables d’obtenir.

Le projet de législation phare Legislative Outline for Rebuilding Infrastructure in America a été rendu public en mars. En prévoyant un financement fédéral de $200 milliards sur une période de 10 ans, le gouvernement espère lever un total de $1.5 billion afin de rénover les infrastructures existantes et en développer de nouvelles.

Dans les grandes lignes, le plan prévoit $100 milliards d’incitations afin de soutenir les investissements dans le transport routier, les aéroports, le transport de passagers par rail, les ports et les voies navigables, la lutte contre les inondations, la fourniture et les ressources en eau, l’énergie hydroélectrique, les installations de production d’eau potable et de traitements des eaux usées, le drainage des eaux d’orage, ainsi que dans les friches industrielles et les sites industriels pollués (sites "Brownfield" et Superfund"). Par ailleurs, $50 milliards sont prévus pour un programme de développement rural concentré sur les routes, les ponts, les transports publics, le rail, les aéroports, les installations maritimes, les réseaux à haut débit, le traitement de l’eau et des déchets, ainsi que les réseaux de transmission et de distribution électrique.

Financement et influences politiques

Les $20 milliards supplémentaires du Programme de Projets de Transformation vont fondamentalement changer la façon dont l’infrastructure est fournie ou gérée et ils comprendront des projets révolutionnaires présentant un risque d’investissement plus grand que l’infrastructure conventionnelle, mais avec un retour sur investissement potentiel plus élevé.

Vingt milliards de dollars additionnels sont prévus pour étendre les programmes existants de crédits fédéraux et élargir l’utilisation des obligations publiques destinées à des projets privés (Private Activity Bonds ou PABs). De plus, le cadre législatif prévoit un assouplissement des restrictions sur les autoroutes à péage, une simplification des règles gouvernant les charges des installations passagers dans les plus petits aéroports et l’ouverture à la commercialisation des aires de repos des autoroutes. De même, les restrictions sur le développement des aéroports, y compris la privatisation, seraient allégées.

Toutefois, il y a peu de chances que le plan entier se traduise en lois avant les élections américaines de mi-mandat en novembre. L’augmentation du rôle du secteur privé dans le développement et la gestion des infrastructures devra probablement faire face à une opposition du camp démocrate, tandis que les Républicains pourraient ne pas approuver une augmentation supplémentaire de $200 milliards des dépenses fédérales après les changements de lois fiscales, qui accroîtraient le déficit budgétaire total.

Titres en infrastructure

Si la législation est approuvée, les priorités entre les catégories d’infrastructures définies dans le cadre législatif deviendront les cibles principales de financement gouvernemental, offrant aux investisseurs des opportunités intéressantes pour en bénéficier. Mais les opérateurs d’infrastructure en tant que tels pourraient bien ne pas être les principaux bénéficiaires.

Le principal attrait des opérateurs d’infrastructure est qu’ils sont soutenus par d’actifs physiques significatifs et que cette base d’actifs immobilisés génère des cash flows qui s’étendent loin dans le temps. Par conséquent, ils sont moins susceptibles que le marché en général de subit l’influence de l’actualité. De nombreuses sociétés d’infrastructure fournissent des services qui sont essentiels pour le fonctionnement effectif de la société, ce qui rend la demande pour leurs activités très inélastique. Leur base de revenus est souvent régie par des tarifs indexés sur l’inflation, ce qui fait que les rendements devraient suivre et/ou battre l’inflation sur le long terme. Certains sous-secteurs, comme l’infrastructure sociale, tirent leurs revenus exclusivement du secteur public à faible risque.

Dans une étude récente de Credit Suisse analysant quelles sociétés allaient bénéficier du plan d’infrastructure, presque tous les titres mentionnés appartenaient aux secteurs des biens d’investissement, des matériaux, de la gestion de projet, de la technologie et de l’immobilier. Ce type de sociétés a peu de choses en commun avec les vrais opérateurs d’infrastructure.

Les entreprises de construction et les fournisseurs de matériaux de construction opèrent dans un environnement exceptionnellement cyclique, avec une forte variabilité des revenus, des retards, des dépassements de marges et de coûts. Ceux qui ont une activité internationale peuvent être impactés de façon significative par les fluctuations des changes. Leurs valorisations reflètent cette volatilité. Pas un seul aéroport, port ou route à péage américains n’était inclus dans la liste, ce qui n’est pas surprenant étant donné que, au contraire de l’Europe, de l’Australie, de l’Asie et de plus en plus de l’Amérique latine, les Etats-Unis ont très peu d’opérateurs d’infrastructure cotés.

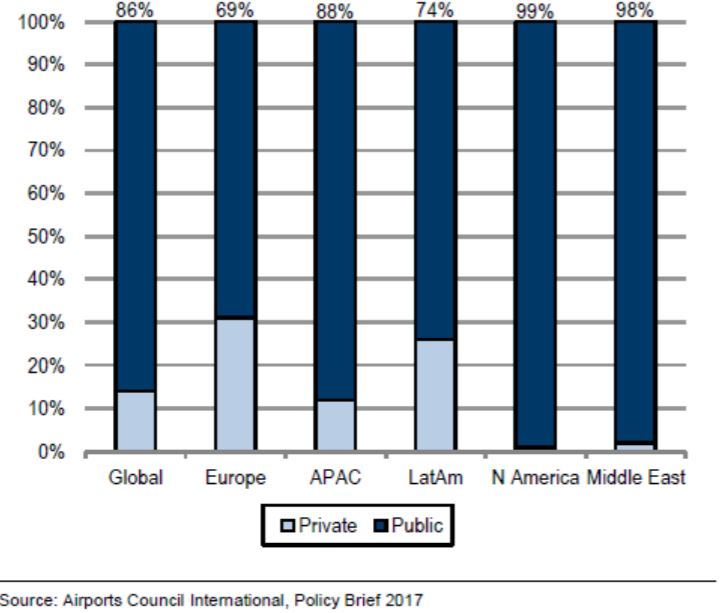

Pas de grands aéroports privés

Par exemple, il n’existe aucun grand aéroport en mains privées. La plupart sont détenus par les gouvernements locaux

ou par les Etats et/ou d’autres entités publiques. Le Programme Pilote de Privatisation des Aéroports américains de 1996

n’a vu que deux aéroports terminer le processus de privatisation : Stewart International à New York, qui est redevenu

public, et l’aéroport de San Juan, à Porto Rico. A l’heure actuelle, il n’y a que trois candidats dans ce programme, dont le

plus grand est l’aéroport Lambert à St. Louis.

Ce manque d’intérêt pourrait s’expliquer par la disponibilité de financement, par le manque d’incitations, par les

conséquences potentielles pour les parties prenantes et par une satisfaction avec le statu quo. Le cadre législatif proposé

pourrait avoir un impact positif sur les deux premiers facteurs. De même, il a peu d’autoroutes à péage privées aux

Etats-Unis et une grande part de celles-ci sont gérées par des concessionnaires non-américains comme Macquarie Atlas

Roads et Cintra (Ferrovial).

Ce manque d’intérêt pourrait s’expliquer par la disponibilité de financement, par le manque d’incitations, par les

conséquences potentielles pour les parties prenantes et par une satisfaction avec le statu quo. Le cadre législatif proposé

pourrait avoir un impact positif sur les deux premiers facteurs. De même, il a peu d’autoroutes à péage privées aux

Etats-Unis et une grande part de celles-ci sont gérées par des concessionnaires non-américains comme Macquarie Atlas

Roads et Cintra (Ferrovial).

Opportunités pour les opérateurs globaux expérimentés

La législation proposée pourrait aboutir à une augmentation du nombre d’aéroports, de routes à péage, de ports et de voies navigables nouvellement privatisés et cotés en bourse, mais cela prendra du temps.

Les investisseurs qui souhaitent une exposition aux opérateurs d’infrastructure américains devraient plutôt surveiller les activités à l’étranger des opérateurs globaux bien établis dans les catégories concernées, qui possèdent également une expertise dans la construction.

Ce sont eux qui ont le plus de chances d’être impliqués dans la construction, la rénovation et la gestion de grands projets aux Etats-Unis.

Parmi ces entreprises, on trouve Vinci, la plus grande compagnie de construction d’infrastructures dans le monde, et Eiffage, son alter ego français. Les autres grands opérateurs d’autoroutes à péage susceptibles de montrer de l’intérêt sont :

- Macquarie Group (potentiellement à travers Macquarie Atlas Roads)

- Ferrovial, qui a déjà des activités importantes dans les autoroutes à péage en Amérique du Nord

- Atlantia, qui a une exposition significative en Amérique latine

- Abertis, qui a déposé une offre pour le Pennsylvania Turnpike

- Transurban, avec ses participations dans des autoroutes à péage à Washington et en Virginie

- Group SIAS en Italie, qui a des positions importantes dans des routes à péage en Italie et au Brésil et qui a récemment racheté une entreprise de construction routière à New York.

Implications en matière de sécurité

Construire de nouvelles installations portuaires et gérer des terminaux de containers pourraient s’avérer problématique pour les entreprises internationales, à cause de la vision américaine qui considère que la propriété de ports a des implications en matière de sécurité nationale. Les plus grands opérateurs de terminaux du monde, PSA International (Singapour), Hutchison (Hong Kong) et Dubai Ports World pourraient être impliqués, mais la sortie forcée de Dubaï des Etats-Unis en 2006 constitue un avertissement à ne pas négliger.

Les sociétés de gestion des eaux et des déchets comme Veolia et Suez, tous deux français, ont déjà des intérêts importants aux Etats-Unis et on peut s’attendre à ce qu’ils participent. Les acteurs orientés sur les aspects financiers comme Brookfield Infrastructure, Global Infrastructure Partners, John Laing PLC, 3i Infrastructure et bien sûr Macquarie pourraient également faire preuve d’intérêt.

Le paradoxe est que tirer les bénéfices financiers de cette rénovation de l’infrastructure US en investissant dans des opérateurs domestiques est problématique.

L’univers investissable d’opérateurs susceptibles de jouer un rôle majeur dans cette reconstruction comprend de nombreuses entreprises non-américaines qui ont de l’expérience dans des pays où la privatisation de l’infrastructure est plus ancienne qu’aux Etats-Unis.

Par exemple, des sociétés chinoises ont acquis une grande expérience en construisant les projets "One Belt, One Way", mais auront-ils le droit de participer ?

L’ouverture américaine envers une implication étrangère importante est donc une préoccupation majeure. Le pays est devenu bien plus imprévisible pour les sociétés "étrangères", dont une bonne partie a en réalité déjà une forte présence aux Etats-Unis. Entre autres facteurs, la réussite de ce plan d’infrastructure ambitieux dépendra de l’ouverture des politiciens et agences gouvernementales US vis-à-vis de l’expertise extérieure.

Marc Ebert , Juin 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |