| https://www.next-finance.net/fr | |

|

Opinion

|

Les chocs pétroliers ne font plus autant mal qu’avant

Le pétrole occupait autrefois une place centrale dans la plupart des grandes craintes macroéconomiques. En 1979, la révolution iranienne a contribué à faire monter les prix du brut, comprimant la croissance, alimentant l’inflation et aggravant les déséquilibres commerciaux. Alors que la dernière crise au Moyen-Orient évolue, il est utile de se rappeler pourquoi ce monde-là s’est estompé.

Le pétrole occupait autrefois une place centrale dans la plupart des grandes craintes macroéconomiques. En 1979, la révolution iranienne a contribué à faire monter les prix du brut, comprimant la croissance, alimentant l’inflation et aggravant les déséquilibres commerciaux. Alors que la dernière crise au Moyen-Orient évolue, il est utile de se rappeler pourquoi ce monde-là s’est estompé.

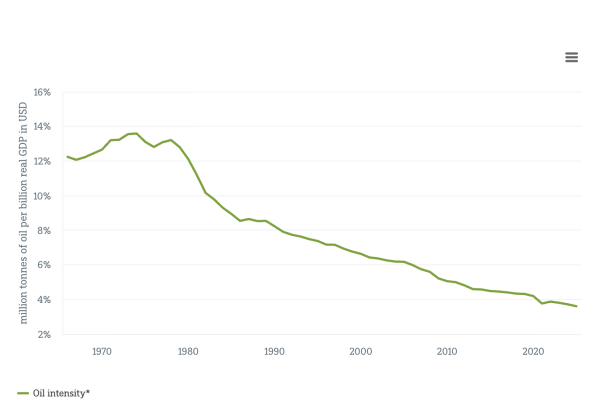

Commençons par les mécanismes. Comme le montre notre Graphique de la semaine, la consommation de pétrole par unité de produit intérieur brut (PIB) réel recule régulièrement depuis la fin des années 1970, tant dans l’économie mondiale qu’aux États-Unis. Les gains d’efficacité, le basculement vers les services et la substitution à l’égard du pétrole ont réduit la part des coûts de production qu’il représentait autrefois, lorsque ses flambées de prix devenaient des chocs touchant l’ensemble de l’économie. Quand l’intensité pétrolière est faible, la hausse des prix n’affecte qu’une part plus étroite des coûts de production et met plus de temps à se transmettre aux salaires et à l’inflation sous-jacente. À mesure que les économies s’électrifient, chaque dollar ou euro supplémentaire de production « incorpore » désormais bien moins de barils qu’autrefois. [1]

Pour les États-Unis, il existe un deuxième amortisseur, même en cas de blocage prolongé du détroit d’Ormuz. Grâce à l’essor du pétrole de schiste, le pays est exportateur net annuel d’énergie totale depuis 2019. Cela signifie que les perturbations de l’offre de pétrole et de gaz redistribuent désormais en grande partie les revenus à l’intérieur de l’économie américaine, au lieu de creuser son déficit courant. Cela ne constitue pas une immunité — mais le mécanisme de transmission est différent et, en général, moins sévère que dans les années 1970. [2]

Il y a toutefois deux réserves. Premièrement, la région du Golfe ne compte pas seulement comme source d’énergie, mais aussi comme nœud majeur du transport et des routes commerciales mondiales. [3] Deuxièmement — et c’est le point le plus important pour l’Europe — une moindre intensité pétrolière ne signifie pas une moindre vulnérabilité énergétique dans son ensemble. Dans une grande partie de l’Europe, le pétrole a été remplacé par l’électricité, et les prix de l’électricité sont souvent déterminés à la marge par des centrales alimentées au gaz. Cela déplace le canal de transmission, sans supprimer le risque : une perturbation de l’approvisionnement en gaz naturel liquéfié (GNL) peut faire monter les prix de l’électricité et frapper simultanément de nombreux secteurs. Cela dit, le message central du graphique est clair : le pétrole lui-même n’est plus l’arme macroéconomique qu’il a été. Ou, comme le dit Christian Scherrmann, économiste États-Unis chez DWS : « Les prix du pétrole comptent encore pour les marchés, mais l’économie américaine ne dépend plus du pétrole comme elle en dépendait autrefois. » Ce qui nous ramène au point de départ : le brut peut encore bondir au gré des gros titres — mais l’économie américaine a discrètement appris à beaucoup moins sursauter qu’avant.

L’intensité pétrolière a fortement diminué

Sources : Energy Institute, Banque mondiale, DWS Investment GmbH, au 03/03/2026.

Sources : Energy Institute, Banque mondiale, DWS Investment GmbH, au 03/03/2026.

* Consommation de pétrole en millions de tonnes divisée par le PIB réel en milliards de dollars américains (année de base : 2015).

DWS , 9 mars

Notes

[1] See, for example, John Baffes, Shane Streifel, Kaltrina Temaj, World Bank, Jan 24, 2024, “How do current oil market conditions differ from those during the price shocks of the 1970s ?”

[2] For further details, see our previous publication, CIO Flash, March 2, 2026, “U.S. and Israel strike Iran : Market impact likely hinges on the scale of oil-supply disruption.”

[3] See, for example, Paul Krugman, Mar 02, 2026, “War, Oil and the World Economy : Are we less vulnerable to an oil price shock than we were in 1979 ?”

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |