| https://www.next-finance.net/fr | |

|

Opinion

|

Et si le détroit d’Ormuz restait fermé ?

Depuis plusieurs jours, l’attention des marchés se concentre sur le détroit d’Ormuz, l’un des points de passage les plus sensibles de l’économie mondiale. Situé entre l’Iran et les pays du Golfe, ce corridor maritime concentre une part essentielle des flux énergétiques mais aussi une partie croissante des matières premières industrielles et agricoles.

Depuis plusieurs jours, l’attention des marchés se concentre sur le détroit d’Ormuz, l’un des points de passage les plus sensibles de l’économie mondiale. Situé entre l’Iran et les pays du Golfe, ce corridor maritime concentre une part essentielle des flux énergétiques mais aussi une partie croissante des matières premières industrielles et agricoles. Dans un contexte de tensions géopolitiques croissantes au Moyen-Orient, la question n’est donc plus seulement celle du pétrole, mais celle de la capacité de l’économie mondiale à absorber un choc logistique majeur. Synthèse et analyse.

a. Les faits

Le détroit d’Ormuz est l’un des points de passage les plus stratégiques de l’économie mondiale, mais aussi l’un des plus vulnérables.

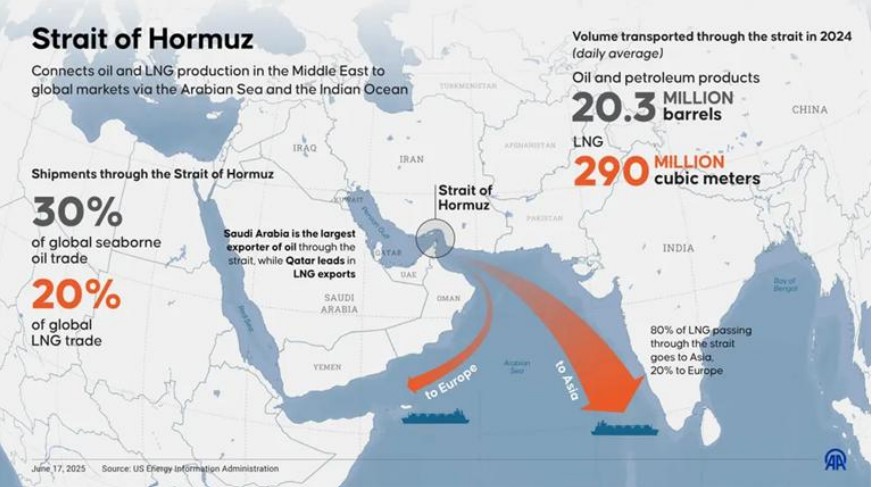

Chaque jour, environ 20 millions de barils de pétrole et de produits pétroliers transitent par ce corridor maritime long de quelques dizaines de kilomètres seulement, soit près d’un cinquième du commerce mondial d’énergie.

Mais réduire le détroit d’Ormuz à un simple point de passage pétrolier serait une erreur, car ce corridor maritime joue également un rôle central dans le transport de nombreuses matières premières industrielles et agricoles.

Depuis le début du conflit avec l’Iran, le trafic maritime s’est pratiquement arrêté, non pas forcément parce que le détroit est officiellement fermé, mais parce que les assureurs occidentaux refusent désormais de couvrir les navires qui y transitent.

En conséquence, près de 200 pétroliers seraient actuellement bloqués dans le Golfe, incapables de rejoindre leurs destinations en Asie ou en Europe. Les premières conséquences se font déjà sentir sur les marchés de l’énergie, avec une hausse rapide des prix du pétrole, du diesel, du carburant aviation et du gaz naturel.

Mais les tensions commencent également à apparaître sur d’autres marchés, notamment certains métaux industriels et plusieurs produits chimiques utilisés dans l’agriculture.

Les marchés financiers restent pour l’instant relativement calmes, mais les entreprises et les ménages commencent déjà à ressentir l’impact de cette hausse des coûts logistiques et énergétiques.

Aux États-Unis, par exemple, le prix moyen de l’essence a déjà progressé d’environ 11 % en une semaine, ce qui pourrait rapidement devenir un enjeu politique majeur à quelques mois des élections de mi-mandat.

Mais au-delà de l’énergie, ce qui inquiète désormais les économistes est l’impact potentiel sur l’ensemble des chaînes d’approvisionnement mondiales. Car ce qui passe par le détroit d’Ormuz ne se limite pas au pétrole : c’est une part importante de la prod uction industrielle mondiale qui dépend indirectement de ce corridor.

En réalité, si cette situation devait se prolonger, c’est une grande partie de l’économie mondiale qui pourrait se retrouver sous tension.

b. Le choc énergétique mondial

Le premier impact évident d’un blocage prolongé du détroit d’Ormuz concerne naturellement le marché de l’énergie.

En temps normal, environ un cinquième du pétrole mondial transite par cette zone, provenant principalement d’Arabie saoudite, d’Irak, du Koweït, des Émirats arabes unis et du Qatar.

Une grande partie de ces flux est destinée à l’Asie, en particulier à la Chine, à l’Inde, au Japon et à la Corée du Sud, qui dépendent fortement de ces importations pour alimenter leur croissance industrielle.

Si ces flux devaient rester interrompus pendant plusieurs semaines, les marchés pourraient rapidement basculer dans une situation de pénurie relative.

Dans ce contexte, plusieurs traders et dirigeants du secteur énergétique évoquent déjà la possibilité d’un baril de pétrole dépassant 100 dollars, voire davantage si la crise se prolonge.

Or chaque hausse de 10 dollars du prix du pétrole réduit en moyenne la croissance mondiale d’environ 0,1 point et augmente l’inflation d’environ 0,2 point. Le problème est que ce type de choc énergétique agit avec un décalage dans l’économie réelle, généralement deux à trois mois après la hausse initiale des prix.

Cela signifie que même si le conflit se résolvait rapidement, l’impact économique pourrait continuer à se faire sentir pendant plusieurs trimestres.

Les banques centrales se retrouveraient alors dans une situation délicate, car une hausse durable des prix de l’énergie compliquerait fortement toute stratégie de baisse des taux. Le risque n’est donc pas seulement une hausse temporaire des prix du pétrole , mais une véritable onde de choc macroéconomique.

c. Le gaz naturel et l’électricité

Le pétrole n’est cependant qu’une partie du problème, car le détroit d’Ormuz est également un point de passage essentiel pour le commerce mondial de gaz naturel liquéfié (GNL).

Le Qatar, deuxième exportateur mondial de GNL, expédie la quasi-totalité de ses cargaisons à travers ce corridor maritime vers l’Asie et l’Europe.

Si ces flux venaient à être interrompus pendant plusieurs semaines, les prix du gaz pourraient rapidement s’envoler sur les marchés internationaux.

Cela aurait des conséquences immédiates pour la production d’électricité dans de nombreux pays, notamment en Europe et en Asie où le gaz reste une source majeure d’énergie.

Les industries les plus énergivores, comme la chimie, l’acier ou l’aluminium, seraient parmi les premières touchées.

Les coûts de production pourraient augmenter fortement, ce qui se traduirait rapidement par une hausse des prix pour les consommateurs.

L’expérience de la crise énergétique européenne de 2022 a montré à quel point ces chocs peuvent se diffuser rapidement dans l’économie. Les gouvernements pourraient être contraints de mettre en place des mesures de soutien pour protéger les entreprises et les ménages.

Mais ces mesures ont elles-mêmes un coût budgétaire important, ce qui pourrait aggraver la situation des finances publiques.

En résumé, un blocage prolongé du détroit d’Ormuz ne serait pas seulement un problème pour le pétrole, mais pour l’ensemble du système énergétique mondial.

d. L’impact sur les chaînes d’approvisionnement industrielles

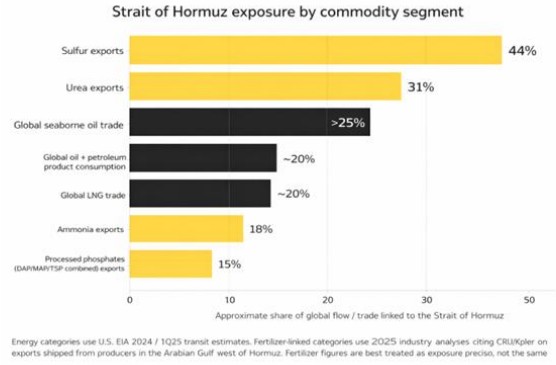

Au-delà de l’énergie, le détroit d’Ormuz est également un point de passage crucial pour de nombreux matériaux industriels essentiels.

Environ 9% de l’aluminium mondial transite par cette zone, notamment en provenance du Moyen-Orient où l’énergie bon marché a permis le développement d’une importante industrie métallurgique.

Or plusieurs grandes fonderies de la région ont déjà annoncé des arrêts de production ou des cas de force majeure en raison des perturbations énergétiques et logistiques liées au conflit.

Certaines installations ont dû engager des arrêts contrôlés, car leur approvisionnement en gaz naturel a été interrompu.

Dans une industrie aussi énergivore que l’aluminium, un arrêt de production peut nécessiter plusieurs mois avant un redémarrage complet, ce qui crée un risque réel de perte d’offre mondiale.

Des matériaux comme le ciment, le béton ou le sable industriel sont également produits en grande quantité dans la région et exportés vers les marchés internationaux. Si ces flux venaient à être perturbés pendant plusieurs semaines, les coûts de construction pourraient augmenter dans de nombreuses régions du monde.

Les industries manufacturières, qui dépendent de ces matières premières, pourraient également être affectées par des retards de livraison et une hausse des prix.

Les routes maritimes alternatives existent, mais elles impliquent souvent des détours par le cap de Bonne-Espérance, ce qui rallonge les trajets de plusieurs jours.

Ces détours augmentent non seulement les coûts de transport, mais aussi la consommation de carburant des navires. Les indices de fret maritime ont d’ailleurs déjà commencé à augmenter ces dernières semaines.

L’expérience de la pandémie de Covid -19 a montré à quel point ces perturbations logistiques peuvent se propager rapidement dans l’économie mondiale.

e. Les engrais et l’agriculture mondiale

L’un des impacts les plus sous -estimés d’un blocage du détroit d’Ormuz concerne le marché mondial des engrais agricoles.

Le Golfe persique est l’un des principaux centres de production mondiale d’engrais azotés, notamment l’urée et l’ammoniac.

Ces produits sont essentiels pour la production agricole, car ils nourrissent des cultures qui

représentent environ la moitié de l’approvisionnement alimentaire mondial.

Plusieurs pays du Moyen-Orient, comme l’Arabie saoudite, le Qatar ou les Émirats arabes unis, exportent une part importante de ces engrais via le détroit d’Ormuz.

Si ces exportations étaient interrompues, les prix des engrais pourraient rapidement augmenter sur les marchés internationaux.

Les agriculteurs pourraient alors être contraints de réduire leur utilisation d’engrais, ce qui entraînerait une baisse des rendements agricoles. L’expérience de la guerre en Ukraine a montré que ce type de choc peut rapidement se traduire par une hausse des prix alimentaires.

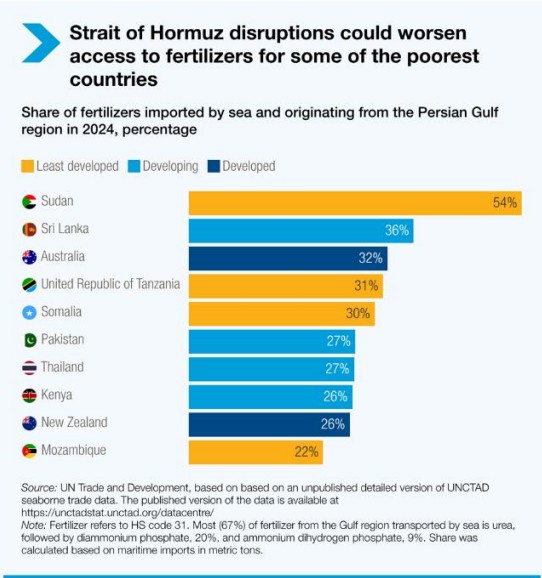

Les pays les plus vulnérables seraient ceux qui dépendent fortement des importations d’engrais, notamment en Afrique, en Asie du Sud et en Amérique latine.

Dans ces régions, une hausse des prix alimentaires peut rapidement devenir un problème social et politique majeur.

Autrement dit, un conflit dans le Golfe pourrait se transformer, à terme, en crise alimentaire

mondiale.

f. Les pays les plus exposés

Tous les pays ne seraient pas touchés de la même manière par un blocage prolongé du détroit d’Ormuz. Les économies asiatiques sont clairement les plus exposées, car elles dépendent fortement des importations d’énergie en provenance du Moyen -Orient.

La Chine, l’Inde, le Japon et la Corée du Sud figurent parmi les principaux importateurs de pétrole et de gaz transitant par cette zone. L’Inde, par exemple, importe une grande partie de son pétrole du Golfe et achète également environ 40 % de ses engrais à cette région.

L’Europe serait également affectée, notamment à travers la hausse des prix de l’énergie et des matières premières industrielles.

Les États-Unis, en revanche, sont relativement mieux protégés grâce à leur production domestique de pétrole et de gaz.

Cela ne signifie pas pour autant qu’ils seraient totalement immunisés, car les prix de l’énergie restent déterminés par les marchés mondiaux.

Une hausse du pétrole se traduirait rapidement par une hausse du prix de l’essence pour les ménages américains. Et dans un contexte politique déjà tendu, cela pourrait devenir un enjeu majeur pour l’administration américaine.

En résumé, même les pays qui produisent leur propre énergie ne peuvent pas totalement échapper à un choc énergétique mondial.

g. L’effet inflationniste global

L’un des principaux risques économiques d’un blocage prolongé du détroit d’Ormuz est le retour de pressions inflationnistes globales.

La hausse des prix de l’énergie se diffuse rapidement dans l’ensemble de l’économie, car l’énergie est un intrant essentiel pour la production et le transport de la plupart des biens.

Lorsque le prix du pétrole augmente, les coûts de transport augmentent également, ce qui renchérit le prix de nombreux produits. Les entreprises finissent par répercuter ces coûts sur les consommateurs, ce qui alimente l’inflation.

Mais l’impact inflationniste pourrait ne pas se limiter à l’énergie. Si les tensions sur les métaux industriels se confirmaient, l’économie mondiale pourrait faire face à un choc de matières premières beaucoup plus large.

L’aluminium est en effet un intrant essentiel pour de nombreux secteurs industriels, notamment l’automobile, l’aéronautique, la construction et l’électronique. Une hausse rapide de son prix se répercute généralement sur l’ensemble des chaînes de production manufacturières.

Le risque serait alors un retour d’une inflation dite “multi -commodities”, similaire à celle observée lors de la crise énergétique européenne ou au début de la guerre en Ukraine.

Le problème est que les banques centrales disposent de peu d’outils pour lutter contre une inflation provoquée par un choc d’offre.

h. Les marchés financiers face au risque

Pour l’instant, les marchés financiers semblent relativement résistants face à cette crise. Les indices boursiers ont reculé, mais ils restent proches de leurs plus hauts historiques.

Cette résilience s’explique en partie par le fait que les investisseurs espèrent encore un conflit relativement court.

L’histoire montre en effet que de nombreuses crises géopolitiques ont un impact limité sur les marchés financiers à long terme.

Mais cette hypothèse repose sur l’idée que les flux commerciaux finiront par reprendre relativement rapidement.

Si le détroit d’Ormuz restait fermé pendant plusieurs semaines ou plusieurs mois, la situation pourrait devenir beaucoup plus complexe. Les entreprises les plus dépendantes de l’énergie ou des chaînes d’approvisionnement internationales pourraient voir leurs marges se réduire fortement.

Les marchés obligataires pourraient également réagir à la perspective d’une inflation plus élevée. Enfin, les marchés des matières premières pourraient devenir extrêmement volatils.

En résumé, les marchés restent pour l’instant dans une phase d’attente, mais le risque d’un choc économique plus large ne peut pas être exclu.

i. Une leçon sur la fragilité de la mondialisation

Cette crise rappelle à quel point l’économie mondiale reste dépendante de certains points de passage stratégiques.

Le détroit d’Ormuz, le canal de Suez ou le détroit de Malacca sont autant de corridors maritimes dont dépend une grande partie du commerce mondial.

Lorsque l’un de ces points est perturbé, c’est l’ensemble du système qui peut être déstabilisé.

La mondialisation a permis d’optimiser les chaînes d’approvisionnement, mais elle les a aussi rendues plus vulnérables aux chocs géopolitiques.

Les entreprises et les gouvernements commencent d’ailleurs à tirer les leçons de ces crises successives. On observe déjà des stratégies de diversification des sources d’énergie, de relocalisation industrielle et de constitution de stocks stratégiques.

Mais ces ajustements prennent du temps et nécessitent des investissements considérables. Dans l’intervalle, l’économie mondiale reste exposée à ce type de choc. Et le détroit d’Ormuz en est aujourd’hui l’illustration la plus spectaculaire.

j. Conclusion

Un blocage prolongé du détroit d’Ormuz ne serait pas seulement un problème énergétique, mais un choc global touchant l’industrie, l’agriculture et le commerce mondial. L’impact dépendra essentiellement de la durée du conflit et de la capacité des marchés à trouver des routes alternatives. Mais une chose est certaine : quelques kilomètres de mer peuvent parfois décider du rythme de l’économie mondiale.

John Plassard , 16 mars

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |