| https://www.next-finance.net/fr | |

|

Opinion

|

Fitch Ratings relève ses hypothèses de prix du pétrole et du gaz à court terme

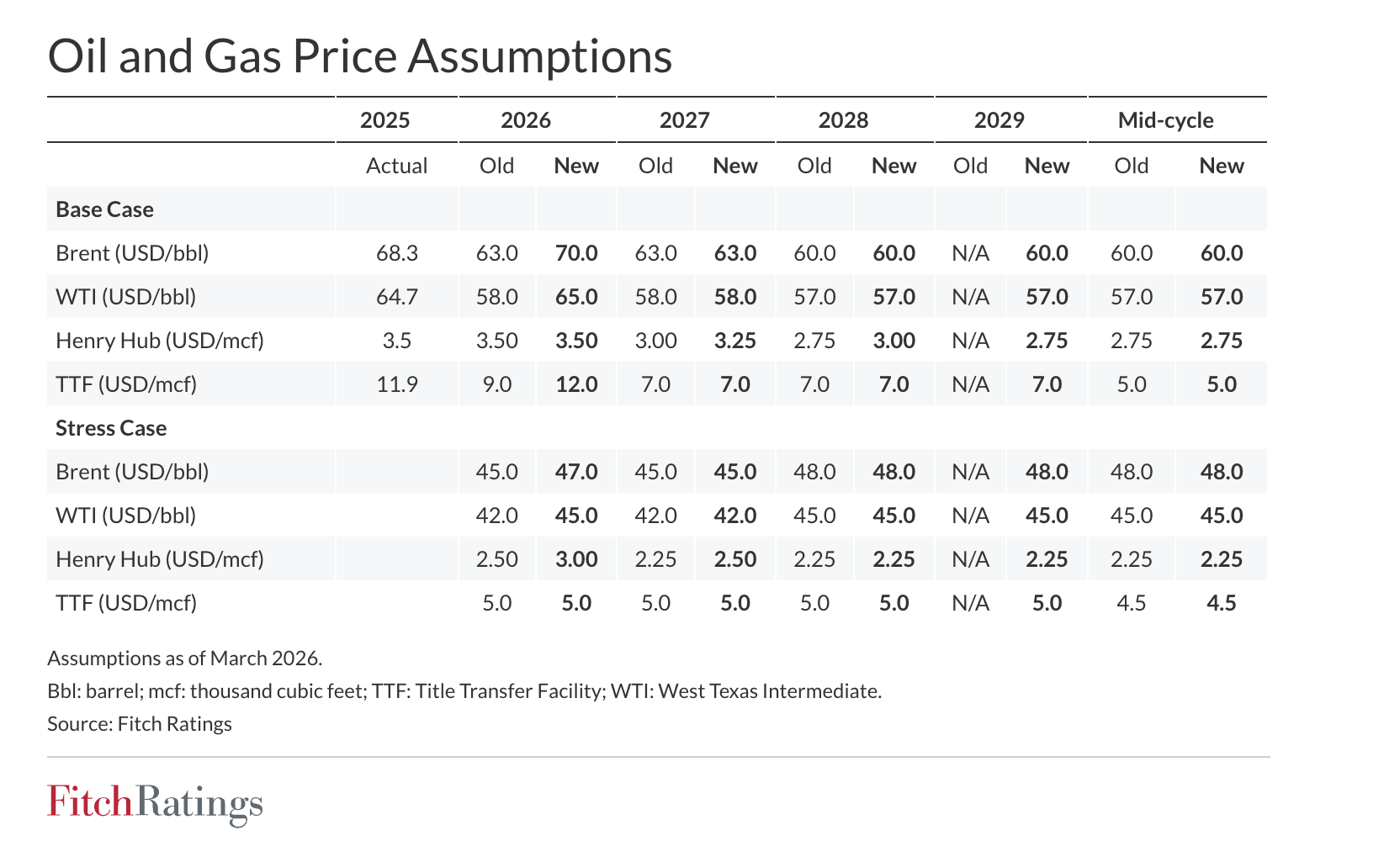

Fitch Ratings a relevé son hypothèse de prix du Brent pour 2026 à 70 USD/baril, contre 63 USD/baril auparavant, en raison de la fermeture effective du détroit d’Ormuz, que nous supposons temporaire, suite au déclenchement du conflit en Iran.

Fitch Ratings a relevé son hypothèse de prix du Brent pour 2026 à 70 USD/baril, contre 63 USD/baril auparavant, en raison de la fermeture effective du détroit d’Ormuz, que nous supposons temporaire, suite au déclenchement du conflit en Iran. Nous anticipons que le pic actuel des prix sera suivi d’une baisse vers des niveaux dictés par les fondamentaux du marché une fois le détroit rouvert. Cependant, la prime de risque géopolitique reste substantielle et l’incertitude persiste quant à la durée du conflit et à l’interruption du transit. Une fermeture plus prolongée pourrait faire augmenter nos prix moyens annuels du pétrole et du gaz européen.

La hausse de l’hypothèse 2026 du TTF intègre le conflit au Moyen-Orient, la vague de froid, et la baisse des approvisionnements en provenance des États-Unis, tandis que l’augmentation des hypothèses Henry Hub 2027-2028 témoigne d’une demande domestique plus élevée et l’économie des exportations de GNL.

Les augmentations limitées de 2026 pour le Brent et le WTI reflètent notre opinion selon laquelle la fermeture du détroit sera de courte durée, car il existe de fortes incitations à désescalader ou du moins à réduire les risques directs pour le transit, compte tenu de l’importance économique du détroit. Avant le conflit, environ 20 millions de barils par jour (mbj) de pétrole brut et de produits pétroliers transitaient par le détroit, représentant un quart du commerce mondial de pétrole par mer et un cinquième de la consommation mondiale de pétrole.

Les routes alternatives sont limitées. Saudi Aramco peut exporter 5 mbj via le pipeline East-West, qui mène à un port d’exportation sur la mer Rouge. Les Émirats arabes unis exploitent un pipeline de 1,5 mbj (débit maximal atteint : 1,8 mbj) reliant leurs champs pétroliers au terminal d’exportation de Fujairah sur le golfe d’Oman.

Les volumes de transit pétrolier ont chuté à un minimum historique en raison du risque élevé d’attaques iraniennes contre les pétroliers et des difficultés pour obtenir une assurance contre les risques de guerre. Une protection navale pour la navigation des pétroliers pourrait être envisagée si le détroit restait fermé de manière prolongée, comme lors de la guerre Iran-Irak dans les années 1980. La US International Development Finance Corporation a déjà annoncé un plan de réassurance maritime, incluant la couverture contre les risques de guerre, pour 20 milliards de dollars dans la région du Golfe.

Avant le conflit, le marché mondial du pétrole était excédentaire, ce qui pourrait contribuer à limiter les hausses annuelles des prix du pétrole. L’offre mondiale a augmenté d’environ 3 mbj en 2025, tandis que la demande a progressé de moins de 1 mbj. Nous prévoyons une croissance de l’offre de 2,4 mbj en 2026, avec une augmentation de la demande d’environ 0,8 mbj. La moitié de l’augmentation de l’offre entre 2025 et 2026 provient de producteurs non-OPEP+ non affectés. La capacité de production de réserve d’OPEP+ est de 4,3 mbj.

Les stocks mondiaux totaux étaient de 8,2 milliards de barils fin 2025, similaires aux niveaux observés en 2020. Cela suffit à couvrir un arrêt des expéditions via le détroit d’Ormuz pendant plus de 400 jours. Les pays du G7 ont discuté de la possibilité de libérer 400 millions de barils de leurs réserves stratégiques.

La production russe est restée largement stable, autour de 9,2 mbj en 2025. Ses exportations de brut ont diminué de 0,35 mbj en janvier 2026 par rapport à décembre 2025 en raison des sanctions. Cependant, les États-Unis ont accordé une dérrogation temporaire permettant à l’Inde d’acheter du pétrole russe déjà en mer.

L’augmentation de l’hypothèse 2026 du gaz TTF reflète une combinaison de réduction d’approvisionnement liée au conflit au Moyen-Orient, y compris l’arrêt de la production à Ras Laffan, ce qui a intensifié la concurrence pour le GNL sur le marché mondial, ainsi qu’un pic de prix du gaz lié au froid début 2026. Les stocks de gaz européens sont à environ 29 % de leur capacité, soit 7 points de pourcentage de moins que l’an dernier. Ce niveau n’est pas encore critique, notamment compte tenu de l’augmentation prévue de la capacité de liquéfaction du GNL en Europe, mais toute perturbation des flux mondiaux de GNL pourrait compliquer le remplissage des stocks avant la saison de chauffage 2026-2027.

Nous avons relevé nos hypothèses Henry Hub 2027-2028, en intégrant la vague de froid de début 2026, la demande domestique plus élevée et l’économie des exportations de GNL vers l’Europe ou l’Asie.

Fitch , 16 mars

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |