| https://www.next-finance.net/fr | |

|

Stratégie

|

Les actions sont-elles réellement devenues trop chères ?

Actions et écarts de crédit ont affiché de solides performances depuis le début de l’année, alimentées dans un premier temps par le pivot de la Fed, puis par une solide saison des résultats reflétant un environnement macroéconomique solide. Malgré des gains significatifs, nos analyses montrent que le rallye du marché n’est pas exagéré...

- Actions et écarts de crédit ont affiché de solides performances depuis le début de l’année, alimentées dans un premier temps par le pivot de la Fed, puis par une solide saison des résultats reflétant un environnement macroéconomique solide.

- Malgré des gains significatifs, nos analyses montrent que le rallye du marché n’est pas exagéré ; les actions mondiales ont déjà réalisé une grande partie des attentes pour l’année, mais des opportunités subsistent, en particulier en dehors des États-Unis.

- Nos signaux de valorisation cross-asset suggèrent que si les indices action sont actuellement chers, ils n’ont pas atteint des niveaux excessivement élevés. Ceci participe à la réallocation progressive de notre stratégie All Roads vers la duration plutôt que vers la réduction des positions en actions, équilibrant notre gestion du risque.

Depuis le début de l’année, les actions ont affiché une performance remarquablement forte, tandis que les spreads de crédit se sont considérablement resserrés. Dans un premier temps, le principal catalyseur de cette performance a été le changement d’attitude notable des banques centrales, qui sont passées d’une perspective résolument hawkish à une volonté affichée de réduire les taux d’intérêt. La Banque nationale suisse (BNS) et la Banque centrale européenne (BCE) ont déjà procédé à une baisse de taux, mais la Réserve fédérale n’a pas encore suivi le mouvement. Après ce premier stimulus, les actifs « cycliques » ont bondi, affichant des performances positives. Le principal moteur d’une seconde poussée a été la vigueur de la saison des résultats, qui a reflété la solidité de l’économie mondiale. Cependant, un vieux dicton dit que "les arbres ne poussent pas jusqu’au ciel" et, sur cette base, nombreux sont les commentateurs de marché qui appellent désormais à la prudence. Nos signaux, cependant, sont en désaccord avec cet appel et voici une analyse détaillée de notre cockpit d’indicateurs de valorisation.

L’année est-elle déjà faite ?

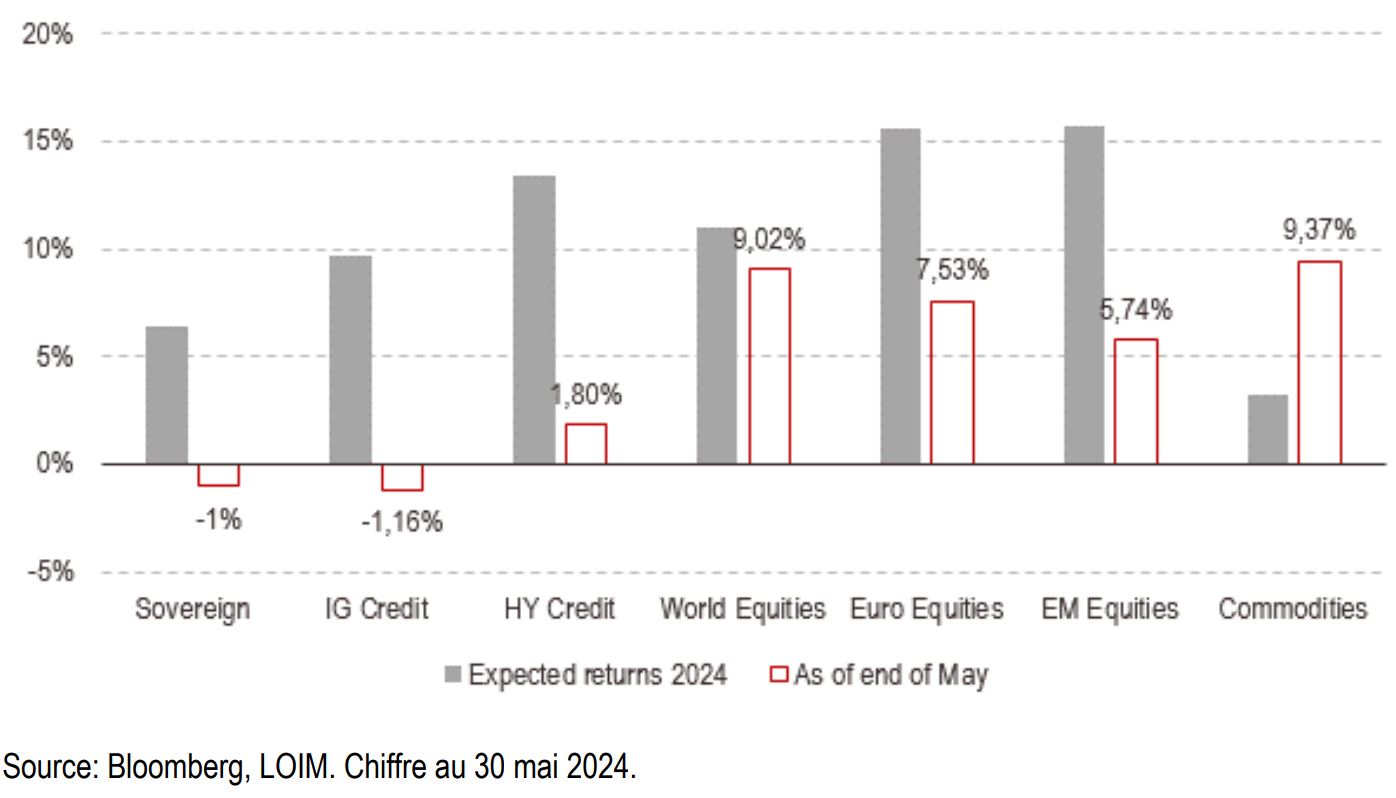

La méthode la plus simple pour déterminer si une hausse des marchés est trop importante consiste à comparer les rendements attendus d’un scénario prévisionnel avec les performances effectivement réalisées. Comme le montre la figure 1, cette comparaison est établie sur la base des rendements 2024 tels qu’attendus à la fin de l’année dernière. Ces projections reposaient sur quelques hypothèses clés : un atterrissage en douceur de l’économie mondiale, une poursuite de la désinflation et un pivot dovish des banques centrales du G10. Dans ces conditions, nos estimations attendaient une progression des actions mondiales d’environ 11 % en 2024. À la fin du mois de mai, une grande partie de ce gain était déjà réalisé, avec une performance de près de 9 % déjà enregistrée. Toutefois, il est essentiel de noter que cette hausse est restée très concentrée. En particulier, les actions des marchés européens et émergents n’ont réalisé jusqu’à présent qu’un tiers environ des rendements escomptés. Les investisseurs diversifiés devraient y lire un potentiel supplémentaire de rendements à venir, à mesure que ceux-ci se convainquent que les opportunités de la seconde moitié de l’année pourraient se trouver en dehors des marchés américains.

Figure 1 - Rendements attendus pour 2024 (chiffres LOIM Core) par rapport à la performance réelle au 30 mai 2024 et points de comparaison

Pas d’expansion multiple évidente

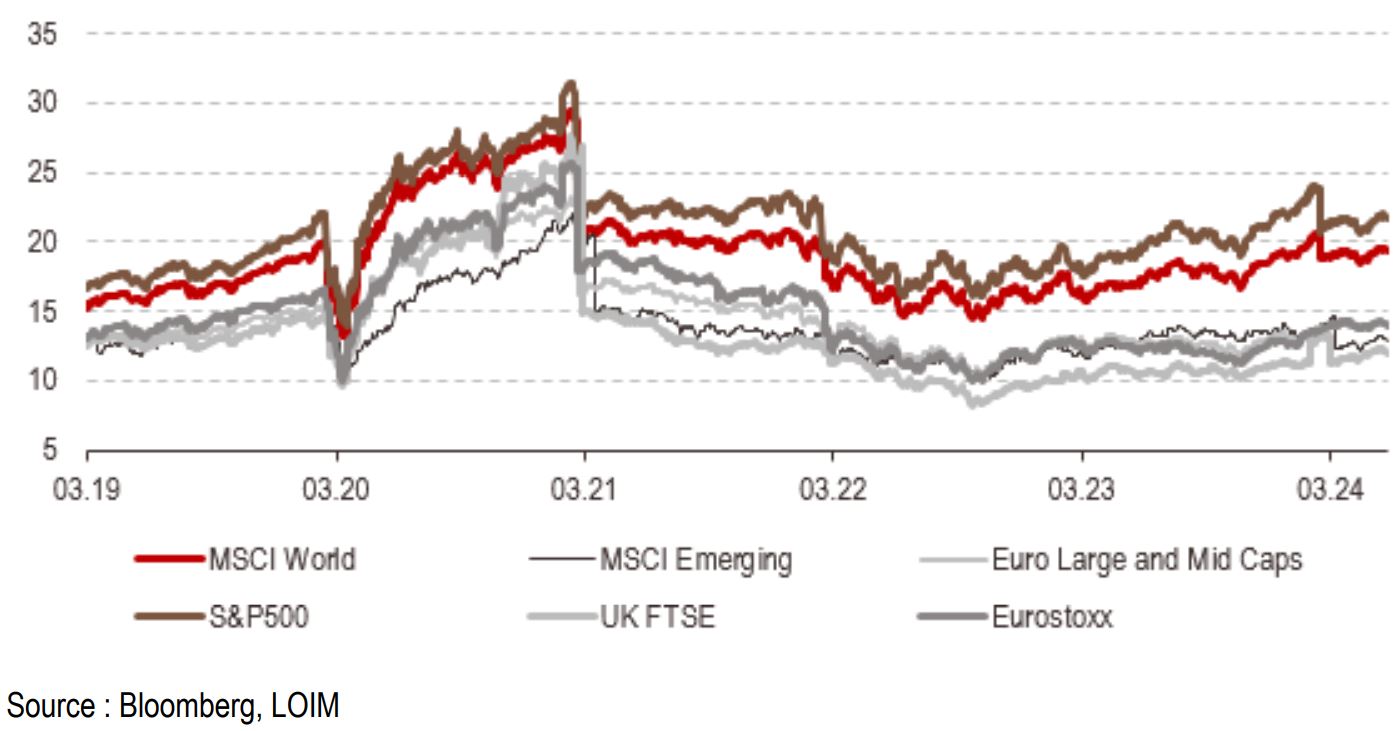

Le concept de performance calendaire dans la gestion d’actifs soulève souvent une question curieuse : pourquoi la performance des actifs devrait-elle se conformer à un calendrier annuel ? Ce calendrier arbitraire peut parfois fausser la perception et les évaluations. Une approche plus nuancée de l’évaluation des actions consiste à se tourner vers des mesures intemporelles qui ne dépendent pas d’une analyse de scénario comme précédemment, telles que les ratios cours/bénéfices (PE, pour ratio « price earnings »). La figure 2 illustre l’évolution récente des ratios PE dans les principaux indices qui composent notre allocation actions. Les données suggèrent que si les ratios PE sont actuellement plus élevés qu’il y a un an, ces niveaux ne présentent pas d’exagération. En outre, il convient de noter que les niveaux de PE après la saison des bénéfices sont globalement en ligne ou inférieurs à ceux du début de l’année. Cela indique que le prix des actions a progressé depuis le début de l’année, mais pas autant que les bénéfices eux-mêmes. Cette absence d’expansion substantielle des multiples fait qu’il est difficile de considérer le marché des actions comme excessivement cher à ce stade.

Figure 2 - Ratios cours/bénéfices

Ce que dit notre mesure de valorisation « cross-asset »

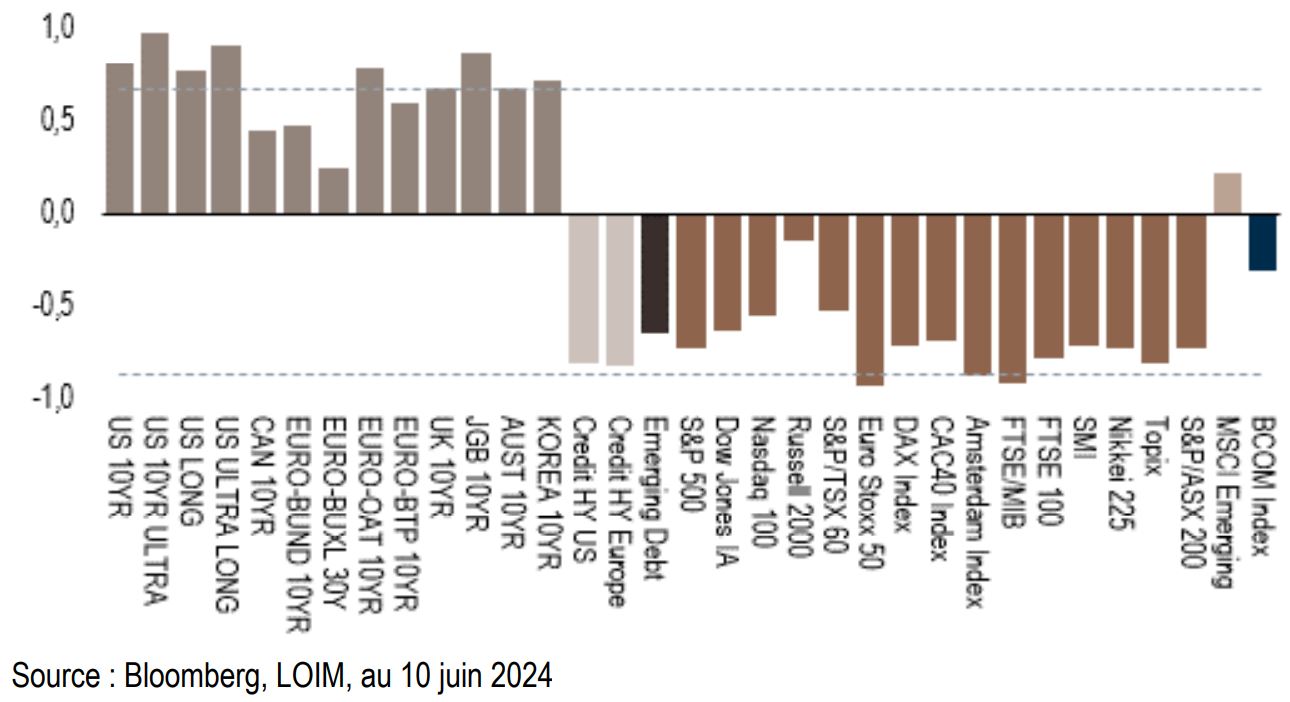

Nous avons récemment mis au point un nouveau type de mesure de la valorisation cross-asset, conçue pour évaluer la cherté relative de tous les actifs et de toutes les primes de risque intégrés à nos stratégies. Ce signal évalue le niveau actuel d’un indice de prix par rapport à un composite de ses valeurs observées au cours des deux dernières années. Intrinsèquement, la distance entre le prix actuel et cet amalgame historique est conçue pour connaitre une forme de retour à la moyenne à faible fréquence, capturant la nature fondamentale d’une mesure de valorisation. La figure 3 présente le résultat de cette mesure appliquée aux actifs les plus traditionnels de notre stratégie. Les enseignements tirés de cette analyse sont globalement cohérents avec ceux présentés en figure 2 : une valeur négative pointe vers des actifs chers, positive vers des actifs bons marchés. Actuellement, la plupart des indices actions semblent chers de ce point de vue. Toutefois, ce niveau de cherté n’a pas encore franchi le seuil de ce qui pourrait être considéré comme une exagération. Contrastant avec les figures 1 et 2, les actions européennes (notamment l’indice Eurostoxx) sont ici considérées comme chères, s’approchant même d’une exagération. Cependant, comme dans les figures précédentes, les actions des marchés émergents ne semblent pas excessivement chères – en cohérence avec un rallye futur qui gagnerait en diversité de ses sources de performance.

Figure 3 - Indicateur LOIM de valorisation cross-asset

Ce que cela signifie pour All Roads

En ce qui concerne notre stratégie All Roads, notre positionnement actuel reste tactiquement exposé aux actifs cycliques tout en maintenant une position défensive vis-à-vis de la duration. La question du caractère onéreux des actifs cycliques est désormais au cœur de notre positionnement. Nos efforts de recherche continus nous ont amenés à affiner notre stratégie, ce qui nous a conduits à mettre en place en juin un overlay de valorisation. Cette nouvelle stratégie favorise actuellement l’augmentation de la duration plutôt que la réduction des actions. Cet ajustement reflète notre approche proactive visant à équilibrer les opportunités de croissance potentielles et la gestion des risques, en veillant à ce que notre portefeuille reste résistant dans des conditions de marché changeantes.

Pour dire les choses simplement, les actifs risqués ont l’air chers sans l’être trop

Florian Ielpo , Julien Royer , Juin 2024

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |