| https://www.next-finance.net/fr | |

|

Stratégie

|

Les actions américaines : pourquoi maintenant ?

Jeremiah Buckley, gérant de portefeuille chez Janus Henderson examine l’attrait des actions américaines dans un contexte d’incertitude économique et géopolitique, caractérisé par des pressions inflationnistes persistantes.

Points à retenir :

- Les États-Unis se distinguent nettement des autres marchés mondiaux, en raison de leur forte proportion de sociétés technologiques à forte croissance et de leur présence relativement faible dans les secteurs financier et industriel par rapport à l’indice MSCI World ex. US.

- Les actions - et les actions de croissance en particulier - peuvent généralement constituer une couverture en période d’inflation, car elles ont le potentiel de progresser à un rythme plus rapide que l’inflation, ce qui favorise les États-Unis.

- Les sociétés américaines devraient voir leur bénéfice par action (BPA) et leurs dividendes augmenter à un rythme plus élevé que l’indice MSCI World ex. US dans les années à venir.

Les actions américaines peuvent jouer un rôle important dans les portefeuilles des investisseurs pour plusieurs raisons, en particulier aujourd’hui, alors que l’inflation persiste et que les perspectives économiques s’assombrissent.

La position des actions américaines sur le marché mondial

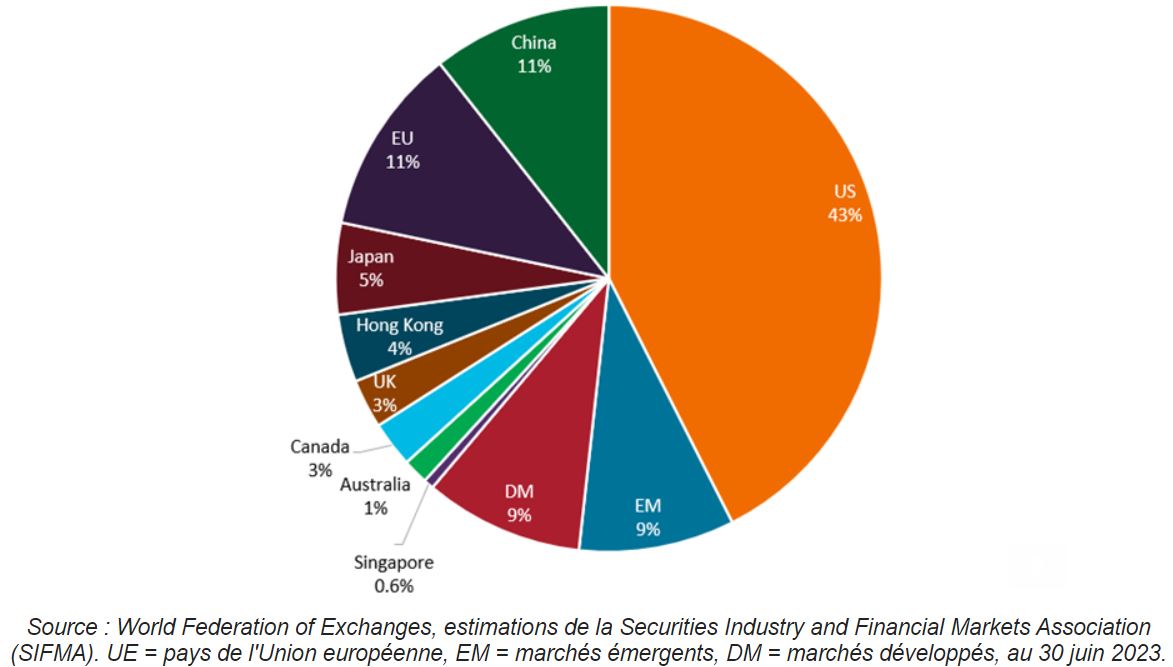

Le marché actions américain est le plus important au monde, ses entreprises représentant plus de 40 % de la capitalisation boursière mondiale (figure 1). Les États-Unis comptent parmi les marchés les plus accessibles, les plus transparents et les plus liquides, et leur environnement économique a favorisé une culture de la croissance et de l’innovation. C’est pourquoi de nombreuses entreprises parmi les plus prospères au monde sont basées aux États-Unis. Compte tenu de cette dynamique favorable, de nombreux investisseurs choisissent d’allouer une partie de leurs actions au marché américain.

Figure 1. Capitalisation du marché mondial des actions (% du total)

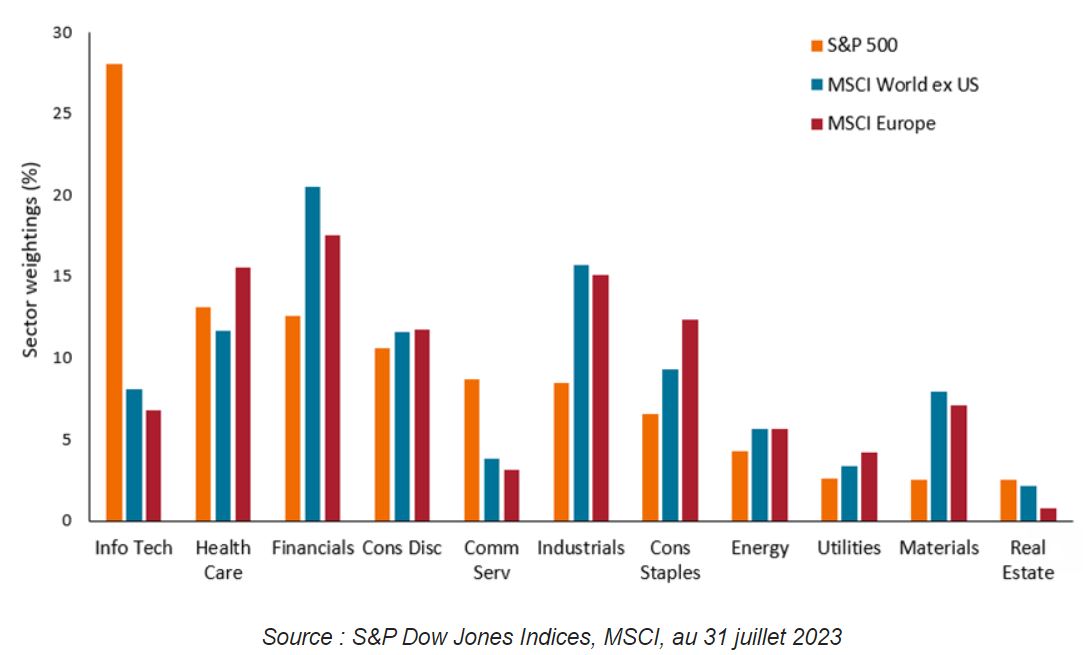

Les États-Unis diffèrent considérablement des autres marchés mondiaux en ce qui concerne les types d’entreprises qui composent leur économie. Par exemple, le marché américain est fortement tourné vers les secteurs technologiques à forte croissance, tels que les technologies de l’information et les services de communication. L’indice S&P 500® est plus de trois fois plus exposé aux technologies de l’information que l’indice MSCI World ex. US (28,1 % contre 8,1 %). Dans le même temps, l’indice S&P 500 a une exposition nettement inférieure à celle de l’indice MSCI World ex. US aux secteurs qui constituent une part substantielle des économies d’autres pays, tels que les services financiers et l’industrie (figure 2). Ces différences de composition économique et d’exposition sectorielle peuvent offrir une diversification aux portefeuilles investissant à la fois aux États-Unis et sur d’autres marchés mondiaux.

Figure 2. Pondérations sectorielles des indices américains et mondiaux

La croissance et la technologie comme rempart contre l’inflation

Outre ces considérations générales, les actions américaines peuvent également offrir des avantages spécifiques à l’environnement actuel d’inflation persistante/élevée et d’incertitude économique. Les actions - et les actions de croissance en particulier - peuvent généralement constituer une couverture pendant les périodes inflationnistes, car elles ont le potentiel de croître à un rythme plus rapide que l’inflation. Comme les coûts de main-d’œuvre continuent d’augmenter, les entreprises moins dépendantes de la main-d’œuvre - comme certaines dans le secteur des technologies de l’information - peuvent également être moins exposées aux pressions salariales. Dans le même temps, l’un des principaux moteurs de la désinflation au cours de la dernière décennie a été la prolifération des technologies. L’inflation récente des salaires pourrait inciter à investir davantage dans des solutions d’efficacité et de substitution pour modérer les coûts de la main-d’œuvre, au profit de certaines entreprises.

Nous continuons de penser que toutes les entreprises doivent décider comment exploiter et tirer parti de la technologie pour survivre et croître à long terme, et que les thèmes liés à la technologie peuvent continuer à fournir des vents favorables dans les années à venir. Par exemple, les entreprises qui contribuent à améliorer la productivité, la transition numérique et la connectivité dans tous les domaines de l’économie pourraient en tirer profit. Nous pensons que la demande de semi-conducteurs continuera d’augmenter, en partie grâce à des facteurs favorables tels que la transition vers une production d’énergie plus verte, l’adoption accrue des véhicules électriques (VE), ainsi que les applications de l’IA. Nous continuons également à penser que toutes les entreprises aspirent à être plus productives et plus agiles, ce qui nécessite un investissement continu dans les logiciels.

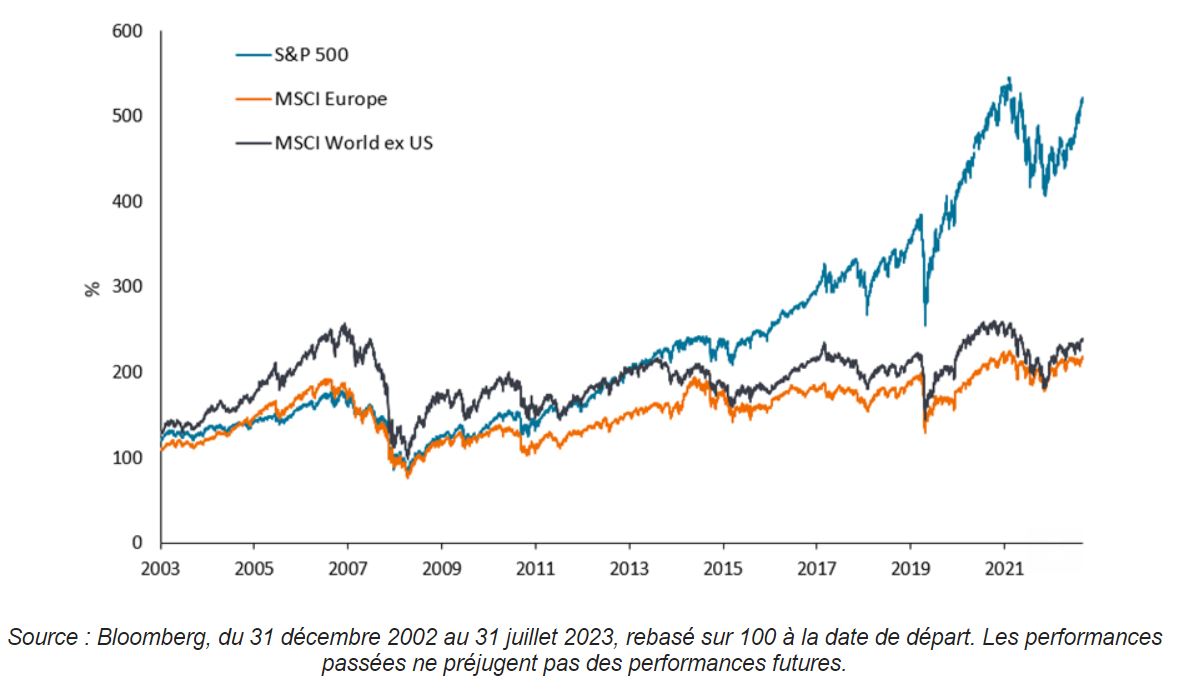

La préférence déjà mentionnée pour les sociétés de croissance et technologiques s’est avérée être un atout à long terme pour les marchés américains par rapport à d’autres régions du marché mondial (figure 3). Alors que nous entrons dans une période où la croissance semble se raréfier et les emprunts des entreprises devenir plus coûteux, une allocation aux actions américaines peut s’avérer bénéfique.

Figure 3. Performance des indices américains et mondiaux

Les bénéfices seront la clé de la croissance du marché

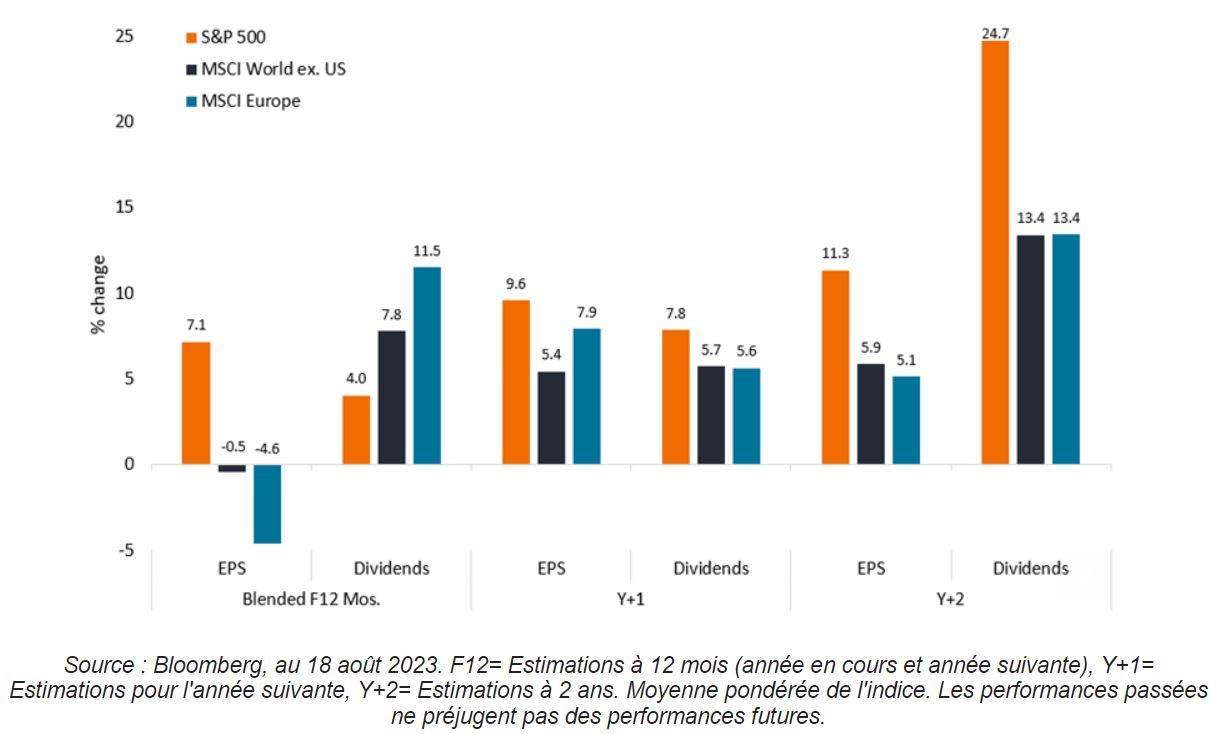

Après une année 2022 difficile, le marché américain a fait preuve de résilience et nous pensons qu’il peut rester dynamique face à l’incertitude économique. Alors que les entreprises s’adaptent à des taux d’intérêt plus élevés et que l’inflation se modère, nous pensons que la solidité des bénéfices sera désormais la clé de la croissance du marché. Bien que nous nous attendions à un parcours volatil et cahoteux, nous sommes optimistes quant aux perspectives de croissance des bénéfices pour le reste de l’année 2023 et jusqu’en 2024, même dans l’hypothèse d’un scénario de croissance lente ou plate de l’économie. Les estimations de bénéfices se sont modérées ; toutefois, les prévisions de bénéfices du consensus du S&P 500 tablent toujours sur une croissance au cours des 12 prochains mois. En outre, le S&P 500 devrait accroître son bénéfice par action (BPA) et ses dividendes à un rythme plus élevé que les indices MSCI World ex. US et MSCI Europe dans les années à venir (figure 4).

Figure 4. Estimations des bénéfices par action et de la croissance des dividendes aux États-Unis, en Europe et dans les indices mondiaux

Privilégier le long terme

Compte tenu de ces facteurs, nous pensons que les actions américaines peuvent jouer un rôle à multiples facettes dans les portefeuilles des investisseurs, en particulier aujourd’hui, alors que l’économie mondiale est confrontée à une inflation persistante et à des perspectives de croissance incertaines. Nous pensons que les marchés sont en fin de compte guidés par une croissance durable des bénéfices à long terme, et que les entreprises capables d’augmenter leurs bénéfices au fil du temps en bénéficieront. Nous voyons aujourd’hui beaucoup de ces opportunités sur le marché américain.

Jeremiah Buckley , Septembre 2023

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |