| https://www.next-finance.net/fr | |

|

Stratégie

|

Les REIT jouent-ils les prolongations ?

Dans la mesure où l’immobilier traditionnel survit généralement à tout ralentissement, les sociétés d’investissement immobilier cotées (REIT) ont longtemps été considérées comme défensives. Mais les investisseurs auraient intérêt à faire attention avant de s’y fier si les difficultés macroéconomiques actuelles aboutissent à une récession, avertit le stratégiste Peter van der Welle.

- Défensifs et générateurs de liquidités, les REIT sont des instruments très plébiscités

- Les difficultés actuelles vont de la guerre en Ukraine au resserrement monétaire de la Fed

- Le moment de gloire est passé mais il reste un potentiel de hausse dans un contexte d’inflation élevée

Les REIT (type de fonds commun qui investit dans tout ce qui va des centres commerciaux aux grands immeubles en passant par les projets résidentiels) ont toujours fait partie des instruments préférés des investisseurs défensifs. Non seulement ils sont soutenus par l’infrastructure immobilière, mais ils génèrent également des flux de revenus fiables.

Mais dans le contexte récent de forte augmentation de l’inflation, de relèvement des taux et de resserrement quantitatif, associés aux tensions géopolitiques liées à la guerre en Ukraine, une approche plus prudente est nécessaire, prévient Peter van der Welle, stratégiste au sein de l’équipe multi-actifs de Robeco.

« Même si les données macroéconomiques des pays développés sont dans l’ensemble restées positives par rapport aux prévisions, les craintes relatives à la croissance ont augmenté dernièrement, les risques susceptibles de faire dérailler cette expansion étant facilement repérables », poursuit-il.

« Cette évolution du sentiment est mise en évidence par les importantes révisions à la baisse des prévisions de croissance mondiale du PIB réel pour 2022 : le FMI et la Banque mondiale ont en effet abaissé leurs estimations à respectivement -3,6 % et -3,2 %. On l’observe également dans la dernière enquête réalisée par Bank of America Merrill Lynch auprès des gérants de fonds, qui fait état d’un pessimisme nettement accru à l’égard de la croissance, à des niveaux que l’on n’avait pas vus depuis la crise financière mondiale.

Nous pensons que l’expansion économique actuelle va se poursuivre encore 6 à 12 mois, dans la mesure où la Réserve fédérale américaine n’a pas encore décidé de réduire les liquidités excédentaires et les dépôts des ménages, et que les bilans des entreprises des marchés développés sont relativement satisfaisants, mais nous reconnaissons que les risques relatifs à notre scénario de base sont accentués. »

Quatre sources d’inquiétude

Peter van der Welle cite quatre raisons pour lesquelles la détérioration économique pourrait pénaliser les investisseurs. « Premièrement, alors que la guerre en Ukraine se poursuit, la forte probabilité d’un boycott européen total des énergies russes pose un risque extrêmement important de récession immédiate dans la zone euro.

Deuxièmement, les banques centrales ont été prises de court par l’accélération surprise de l’inflation. Un resserrement monétaire agressif de la part de la Fed pour surmonter les pressions inflationnistes (cycliques) pourrait détériorer les conditions financières et provoquer une nouvelle dévalorisation des prix des actifs, supérieure à ce qui se produit habituellement durant une correction de milieu de cycle.

Troisièmement, une courbe des taux des obligations du Trésor très plate indique que nous approchons de la phase de ralentissement du cycle économique, et que le pouvoir de fixation des prix des entreprises atteint un pic, puisque la possibilité d’augmenter les prix de vente nets est annulée par l’augmentation obstinée du coût des intrants.

Enfin, le ralentissement récent de la croissance en Chine, dû aux mesures de confinement dans les principaux centres manufacturiers, pourrait avoir des répercussions sur la croissance mondiale dans les prochains trimestres, en raison d’une interruption des chaînes d’approvisionnement ou d’une dépréciation du renminbi. »

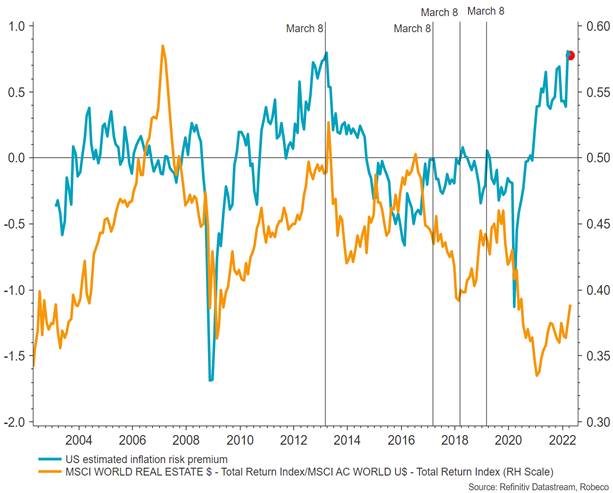

- Les performantes récentes des REIT n’ont pas compensé la hausse des primes de risque d’inflation exigées sur les marchés obligataires. Source : Refinitiv Datastream, Robeco

Ouvrir la voie à la réduction des risques

Comment éviter ces risques, alors ? « Les craintes actuelles en matière de croissance pourraient ouvrir la voie des prises de bénéfices et/ou à une réduction des risques, ainsi qu’à une recherche de diversification accrue de la part des investisseurs, à mesure que les liquidités excédentaires diminuent et que l’effet saisonnier des marchés actions devient négatif », commente Peter van der Welle.

« En outre, alors que l’argument TINA (there is no alternative) commence à être remis en question par l’augmentation récente des rendements souverains, les investisseurs effectueront probablement un déplacement tactique vers le bas de la courbe de risque. Ils devraient commencer à rechercher des classes d’actifs affichant un bêta plus faible (risque relatif par rapport à l’indice suivi) mais qui continuent d’offrir un potentiel de surperformance par rapport aux bons du Trésor, tant que l’expansion se poursuivra.

En effet, nous observons déjà que le momentum du mois dernier s’est déplacé vers les secteurs aux caractéristiques défensives tels que la consommation de base, la santé, les services aux collectivités et surtout les REIT. Par ailleurs, les investisseurs sont à la recherche d’actifs capables de maintenir leur pouvoir de fixation des prix lorsque l’inflation atteindra un important point d’inflexion au second semestre 2022. »

Le moment de gloire est passé

Les REIT restent-ils donc une valeur sûre ? « Selon nous, le moment de gloire pour la performance des REIT est passé, mais tant que la tendance actuelle à la stagflation n’entraînera pas de contraction totale de l’activité réelle, cette classe d’actifs conservera du potentiel », indique Peter van der Welle.

« La combinaison d’une décélération du momentum durant l’expansion économique et d’une inflation supérieure à 3 % (notre scénario pour les 6 à 12 mois prochains) permet généralement aux REIT de surperformer les actions mondiales.

Ce modèle de rendement confirme l’opinion du consensus selon laquelle les REIT sont devenus plus offensifs et disposent de capacités de couverture contre les risques d’inflation. Pour autant, au vu de l’importante corrélation positive avec la performance relative des cycliques par rapport aux défensives, les REIT se comportent en réalité davantage comme un actif cyclique. Ils affichent par conséquent un bêta élevé par rapport à l’activité économique, ce qui les rend vulnérables aux contractions économiques, en particulier à celles qui se transforment en récessions. »

La menace des hausses de taux

Un autre problème est que la majorité du secteur immobilier repose sur le financement – des crédits hypothécaires classiques jusqu’aux obligations d’entreprise émises pour construire des centres commerciaux ou des grands immeubles –, et que les taux d’intérêt sont en hausse.

« Les coûts de financement devraient augmenter pour cette classe d’actifs, mais nous estimons qu’il s’agira d’un phénomène plus progressif », souligne Peter van der Welle.

« Le prolongement des échéances de dette au cours des dernières années (marquées par des taux d’intérêt exceptionnellement bas) a réduit la probabilité que les REIT voient leurs coûts de financement augmenter brutalement. Et compte tenu d’une génération de trésorerie satisfaisante, ils conservent leur capacité à assumer une charge d’intérêt accrue à court terme.

Avec un ratio dette sur fonds propres de 0,85, l’endettement des REIT mondiaux n’est pas excessif à l’heure actuelle. Tandis que leur taux de couverture des intérêts de 4,5 leur assure une solide capacité à servir une charge de la dette croissante. Enfin, les indicateurs de valorisation tels que la décote par rapport à la valeur nette des actifs indiquent que les REIT sont correctement valorisés. »

Next Finance , Mai 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |