| https://www.next-finance.net/fr | |

|

Stratégie

|

Les 10 raisons de rester investi sur le High Yield

Malgré les fortes variations de prix que nous observons sur le marché du high yield depuis le début de l’année, nous pensons que les investisseurs sur le high yield devraient tenir bon et envisager d’augmenter leur exposition à ce qui pourrait être, selon nous, un point d’entrée attractif dans la classe d’actifs.

Le marché du high yield a perdu plus de 12% cette année en raison de la hausse des rendements souverains et de l’écartement des spreads associés aux perspectives de ralentissement économique. [1]

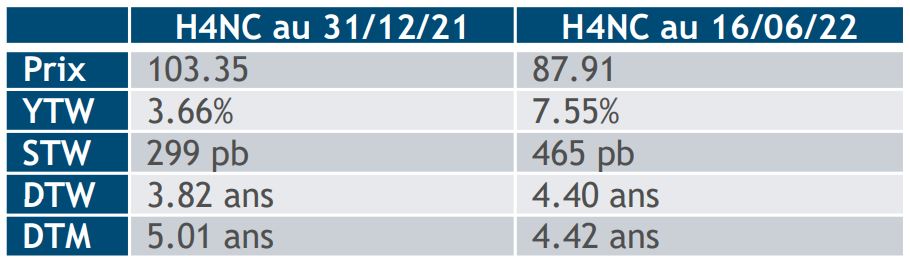

Le tableau 1 ci-dessous illustre l’ampleur de la chute du marché.

Cependant, bien que le marché ait été faible, nous pensons que l’environnement actuel mérite une attention particulière.

Tableau 1 – Les marchés développés du high yield ont baissé depuis le début de l’année

- Source : ICE Index Platform. ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (H4NC), au 16 juin 2022. À des fins d’illustration uniquement.

1. Des rendements élevés

Au cours des 20 dernières années, les rendements ont été plus

élevés qu’aujourd’hui à 4 reprises seulement : lors de la

vague de fraude des entreprises en 2002, de la grande crise

financière (GCF) en 2008-2009, de la crise souveraine

européenne en 2011 et de la crise Covid en 2020. [2] Les

rendements actuels se situent dans la fourchette haute

connue lors de la crise de l’énergie en 2016, et les

rendements actuels sont proches de leur plus haut sur 20 ans.

2. Des spreads au-dessus de leur moyenne sur 10 ans

Non seulement les spreads sont supérieurs à leur moyenne sur

20 ans, à 465 pb contre 448 pb, mais ils sont sensiblement

supérieurs à la moyenne sur 10 ans de 387 pb. [3] La moyenne

sur 10 ans est importante étant donné la maturité du marché

aujourd’hui par rapport à la période précédant la GCF, et le

fait que nous considérions la GCF comme un événement

exceptionnel, peu susceptible de se reproduire dans un avenir

proche.

3. Des prix de marché à un bas niveau

Les prix n’ont été inférieurs au niveau actuel que 3 fois au

cours des 20 dernières années : le scandale de la fraude

d’entreprise de 2002, la GCF et l’ère Covid de 2020. [4]

4. Une notation Moyenne plus élevée qu’avant la Grande

Crise Financière

La classe d’actifs est désormais notée BB3, contre B1 avant la

GCF ; le high yield a une meilleure notation qu’avant la plus

grande correction. [5]

5. De solides paramètres de crédit

Le levier brut des obligations high yield américaines est

inférieur à 4,5x, et le levier net est de près 3,5x. Cela

s’explique par le fait que le marché américain n’a jamais été

aussi riche en titres BB et aussi pauvre en titres CCC depuis

20 ans, et que les émetteurs ont conservé d’importantes

liquidités dans l’ère post-Covid. [6] La couverture des intérêts

approche 6x aux États-Unis et pourrait baisser à 4,75-5,00x

en 2023 dans un contexte de ralentissement économique et

de hausse des taux. [7] La liquidité et le levier ne sont pas un

problème à l’heure actuelle, car les entreprises faibles ont

fait défaut en 2020-2021, tandis que les émetteurs forts se

sont assainis.

6. Absence de mur de maturité

Le marché n’est PAS exposé aux maturités à court terme. Le

coupon peut couvrir les maturités des titres américains

jusqu’en 2024. [8]

7. Duration to Worst et Duration to Maturité alignées

La DTW est en ligne avec la DTM (cf. tableau 1) ; selon nous,

l’extension de la duration du marché est derrière nous. La

convexité est en notre faveur.

8. Un nouvel élargissement des spreads se traduirait par un

rendement flat sur un an

Le rendement moyen actuel du marché est de 5,69 %. [9] Nous

pensons que si les spreads s’élargissaient de 130 pb par

rapport aux niveaux actuels, la classe d’actifs afficherait un

rendement flat sur 1 an. Au cours des 10 dernières années,

les spreads n’ont dépassé 600 pb que pendant le pic Covid de

mars à mai 2020 et la crise énergétique américaine de

décembre 2015 à mars 2016. [10]

9. Des taux de défaut proches de leur plus bas historique

Bien que les taux de défaut augmenteront avec le

ralentissement de l’économie, nous pensons qu’il est peu

probable qu’ils atteignent les niveaux de la GCF, compte tenu

du faible pourcentage de CCC sur le marché, du faible niveau

de rachat par endettement (LBO) sur le marché et du récent

pic de taux de défauts de plus de 8% aux États-Unis. [11] Sur la

base du marché actuel, nous pensons qu’un taux de 3 à 5 %

pourrait être atteint au cours des 12 à 18 prochains mois, ce

qui est probablement déjà pris en compte dans les spreads

actuels du marché global où les CCC approchent les 1000

points de base.

10. La baisse de la liquidité dans un marché baissier rend

le trading tactique difficile

Le trading tactique des titres high yield peut s’avérer difficile

car tous les émetteurs ne se négocient pas tous les jours.

Acheter après un net rebond sera un défi car les courtiers

n’ont plus de stock et tout le monde essaiera d’acheter à ce

moment là. Nous pensons que le meilleur moment pour

acheter des titres high yield est lorsque les gérants vendent

et que les prix baissent, tandis que le meilleur moment pour

vendre est lorsque les prix montent et que tout le monde

achète.

L’économie mondiale ralentit et les prémices de la récession se profilent à l’horizon. Bien qu’il soit impossible de dire où le marché sera à un instant T, il est clair que les investisseurs ont pris leur mal en patience en 2022 et que les performances potentielles à ce stade sont en fait plus orientés vers le territoire positif qu’ils ne l’étaient à la fin de 2021.

Selon nous, les investisseurs à plus long terme disposant

d’actifs importants et solides pourraient envisager les options

suivantes :

1. Tenir bon sur ces niveaux et laisser la puissance du

coupon atténuer la volatilité à court terme.

2. Commencer à AJOUTER aux positions, pour réduire le

prix moyen et augmenter le YTW moyen de leurs avoirs.

Bryan Petermann , Juin 2022

Notes

[1] ICE Index Platform, au 16 juin 2022. Basé sur les données de l’indice ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (hedged USD).

[2] ICE Index Platform, au 16 juin 2022. ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (hedged USD).

[3] ICE Index Platform, au 16 juin 2022. ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (hedged USD).

[4] ICE Index Platform, au 16 juin 2022. ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (hedged USD).

[5] ICE Index Platform, au 16 juin 2022. ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (hedged USD).

[6] ICE Index Platform, au 31 mai 2021. ICE BofA US Cash Pay High Yield Index (J0A0), ICE BofA CCC and Lower US Cash Pay High Yield Index (J0A3) et ICE BofA BB US Cash Pay High Yield Index (J0A1).

[7] BofA Securities. Market Outlook HY Credit Strategy, 14/6/21.

[8] ICE Index platform. ICE BofA US Cash Pay High Yield Index (J0A0), au 31 mai 2022.

[9] ICE Index Platform, au 16 juin 2022. ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (hedged USD).

[10] ICE Index Platform, au 16 juin 2022. ICE BofA BB-B Global Non-Financial Developed Markets High Yield Constrained Index (hedged USD).

[11] ICE Index Platform, au 31 mai 2021. ICE BofA US Cash Pay High Yield Index (J0A0), ICE BofA CCC and Lower US Cash Pay High Yield Index (J0A3) et ICE BofA BB US Cash Pay High Yield Index (J0A1).

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |