| https://www.next-finance.net/fr | |

|

Opinion

|

Le rendement de 3 % qui fait réellement la différence

Le rendement des bons du Trésor américain à 10 ans a repassé la barre des 3 % pour la première fois depuis plus de quatre ans – provoquant une forte agitation sur les marchés. Cette annonce a pourtant éclipsé un autre événement marquant, bien plus important à nos yeux pour les investisseurs...

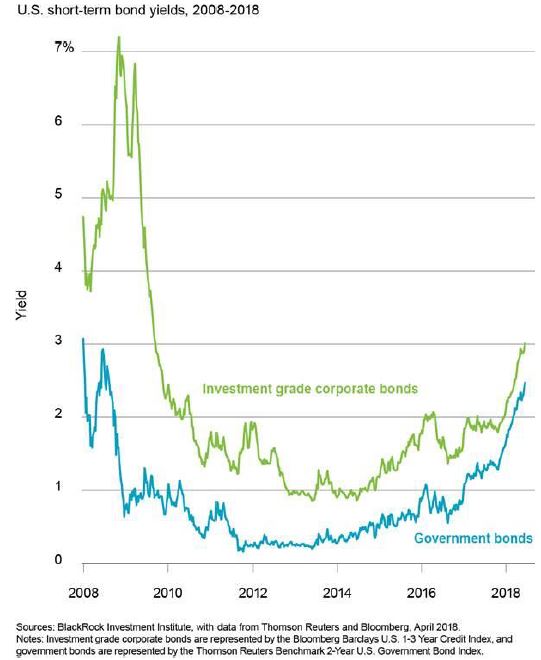

Le rendement des bons du Trésor américain à 10 ans a repassé la barre des 3 % pour la première fois depuis plus de quatre ans – provoquant une forte agitation sur les marchés. Cette annonce a pourtant éclipsé un autre événement marquant, bien plus important à nos yeux pour les investisseurs : Les rendements des obligations d’entreprises américaines Investment Grade (IG) à courte échéance ont également atteint la barre des 3 %, soit leur niveau le plus élevé depuis huit ans.

Les taux d’intérêt historiquement bas de ces dix dernières années ont incité les investisseurs en quête de revenus à se tourner vers des actifs plus risqués afin d’obtenir des rendements plus élevés. Le graphique ci-dessus indique que le rendement moyen des obligations d’entreprises IG à courte échéance a essentiellement végété sous la barre des 2 % depuis 2010, tandis que le rendement des bons du Trésor américain à 2 ans n’a pas dépassé 1 %. Dans les deux cas, les rendements ont augmenté cette année, le premier ayant dépassé la barre des 3 % et le second s’étant hissé à quasiment 2,5 %. Pour la première fois depuis la crise financière mondiale, ces obligations peuvent générer une performance supérieure au taux d’inflation pour le compte des investisseurs. Certes, les taux d’intérêt sont bien inférieurs dans les pays développés hors États-Unis. Pour autant, la concurrence accrue que représentent les obligations d’entreprises américaines à courte échéance a des répercussions sur l’ensemble des classes d’actifs.

Les actifs « refuges » font un retour en force

Le regain de confiance à l’égard de l’économie – et vis-à-vis de la détermination de la Réserve fédérale à normaliser sa politique monétaire – a contribué à la hausse des rendements obligataires aux États-Unis, et notamment sur le segment court de la courbe des taux. En conséquence, les actifs « refuges » sont de retour. Les investisseurs n’ont plus besoin de prendre des risques inconsidérés pour générer une performance qui leur permette de préserver leur pouvoir d’achat. Depuis la crise financière, le nombre insuffisant de sources de revenus peu risquées a incité les investisseurs à se tourner vers les actifs plus risqués, faisant ainsi grimper la demande en faveur de ces actifs dans un contexte d’offre relativement stable.

Par conséquent, les prix des actifs risqués (comme les actions) ont augmenté et les spreads des obligations à haut rendement et émergentes se sont resserrés. L’augmentation des richesses et les conditions financières accommodantes ont stimulé la consommation et l’investissement.

Que peut-on attendre de cette inversion de tendance dans un contexte de hausse des taux ? Au vu de la hausse des taux à court terme, nous anticipons en premier lieu une réévaluation des actifs les plus proches des bons du Trésor tandis que les classe d’actifs commencent à se livrer une concurrence féroce pour attirer les capitaux. La hausse des taux, les incertitudes accrues sur le plan économique et le regain de volatilité sur les marchés ont entraîné un élargissement des spreads des autres actifs à court terme perçus comme « refuges », comme les titres de crédit IG, ce qui a eu pour conséquence de les rendre plus attractifs. Nous anticipons également une pentification de la courbe des taux : l’augmentation du nombre d’émissions de bons du Trésor et la réduction du montant des achats de la Réserve fédérale devraient provoquer une hausse des rendements à long terme. Le renforcement des anticipations inflationnistes pourrait accentuer les pressions conduisant à une pentification de la courbe des taux.

La hausse des taux d’intérêt a joué un rôle majeur dans la récente réévaluation des actifs risqués et dans l’apparition d’épisodes de volatilité, mais d’autres facteurs entrent aussi en jeu. L’expansion économique soutenue et régulière contribue à la forte croissance des bénéfices des entreprises à l’échelle mondiale, et renforce notre préférence pour les actions. Nous anticipons une hausse des taux, mais pensons que le niveau d’épargne élevé à l’échelle mondiale devrait contribuer à la contenir. Cet environnement devrait, selon nous, rester favorable à la prise de risque. Néanmoins, les rendements des actifs risqués seront plus modestes si ceux des actifs « refuges » sont plus concurrentiels.

Nous pensons qu’à l’avenir, la performance sera principalement soutenue au sein de l’univers obligataire par les coupons et au sein des actions par la croissance des bénéfices, plutôt que par une réévaluation des prix due à la baisse des taux et du niveau de risque.

Isabelle Mateos y Lago , Mai 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |