| https://www.next-finance.net/fr | |

|

Stratégie

|

Le mouvement de reflation se poursuit

Selon Benjamin Melman, Directeur allocation d’actifs et dettes souveraines chez Edmond de Rothschild AM, nous nous trouvons dans un environnement où de nouvelles tensions sur les marchés obligataires peuvent se répercuter sur les marchés actions, réduisant quelque peu la dimension protectrice et diversifiante de la poche obligataire dans une allocation d’actifs.

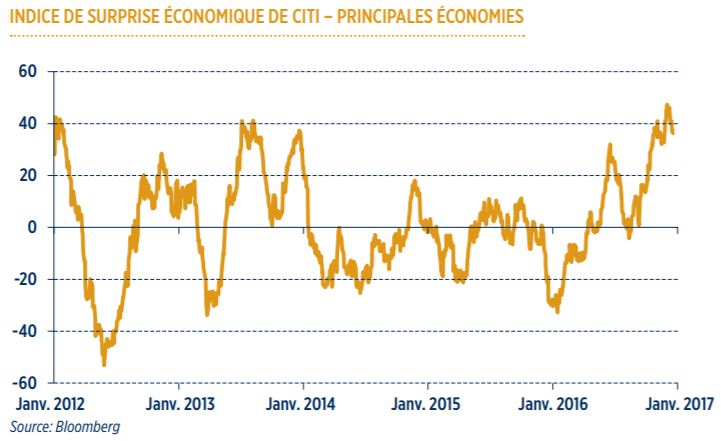

Le mouvement de reflation, amorcé au printemps dernier avec le rebond de l’économie chinoise puis exacerbé par l’élection de Donald Trump, se poursuit, mais de façon plus équivoque qu’en fin d’année dernière. Les marchés sont désormais attentifs à la mise en place de la nouvelle politique depuis l’accession du nouveau président à la Maison Blanche, après avoir écouté les promesses du candidat. En attendant, l’accélération économique mondiale se poursuit et les analystes révisent à la hausse leurs attentes bénéficiaires concernant les principales places boursières. Autrement dit, les fondamentaux s’ajustent progressivement aux attentes des investisseurs, ce qui est une très bonne nouvelle et nous conduit à maintenir notre surpondération sur les marchés actions, privilégiant la zone euro et les Etats-Unis (plus précisément le style value et la santé en ce qui concerne le marché américain).

POLITIQUE DE RESSERREMENT MONÉTAIRE PLUS RAPIDE QU’ANTICIPÉ

Sur le plan économique, les premières déclarations et décrets de Donald Trump laissent à penser que le volet sur la dérégulation sera en phase avec les ambitions de campagne. Pour l’heure, le volet budgétaire a été finalement peu abordé. Un besoin de clarification se fait même sentir sur l’approbation ou non du projet fiscal du parti républicain aux implications profondes appelé border adjustment tax. Ce projet vise à taxer les importations et à détaxer les exportations. Dans l’ensemble, même si le nouveau mode de communication de la Maison Blanche est parfois déroutant, il n’y a pas d’éléments tangibles pour remettre en cause les espoirs fondés par les marchés ces dernières semaines.

On doit toutefois prendre très au sérieux la dimension protectionniste de la nouvelle politique et notamment la multiplication des déclarations de Donald Trump ou de son conseiller pour le Commerce Peter Navarro portant sur d’éventuelles manipulations des devises en Chine, au Japon ou en Allemagne. Il est difficile d’évaluer l’ampleur du protectionnisme qui sera mis en œuvre ainsi que son calendrier. Une telle politique devrait inquiéter les marchés et éventuellement rebattre les cartes des performances régionales. S’il devait y avoir un agenda pour une politique protectionniste, nous pensons que les autorités américaines s’intéressent d’abord à la mise en place du projet fiscal baptisé border adjustment tax. Si un tel programme devait être mis en place, il serait très propice à une poursuite de l’appréciation du dollar. A ce titre, mais aussi dans l’idée que la Réserve fédérale pourrait conduire une politique de resserrement monétaire plus rapide qu’anticipé par les marchés, nous remontons légèrement le poids du billet vert dans les portefeuilles.

VERS UNE EXTINCTION DU QUANTITATIVE EASING ?

Sur les marchés obligataires, nous réduisons le score du crédit investment grade ainsi que des obligations gouvernementales européennes, en dépit du fait que nous n’envisageons pas de remontée sensible des taux. Même si nous sommes convaincus que la BCE restera durablement accommodante, dans un environnement reflationniste, les marchés pourraient s’interroger sur une extinction du quantitative easing en 2018.

Nous estimons que si la BCE devait aller dans ce sens, elle communiquerait à mi-année sur le sujet. Comme les marchés de taux européens sont chers, ils offrent peu de rendement pour un risque de volatilité plus élevé. Si la BCE devait finalement revenir sur son programme de quantitative easing, les marchés obligataires en pâtiraient ainsi que vraisemblablement les marchés actions. Par ailleurs, une accentuation du risque politique européen aurait également un impact négatif sur les obligations européennes.

D’une façon plus globale, nous nous trouvons dans un environnement où de nouvelles tensions sur les marchés obligataires peuvent se répercuter sur les marchés actions, ce qui réduit actuellement quelque peu la dimension protectrice et diversifiante de la poche obligataire dans une allocation d’actifs.

Ainsi, nous réduisons le poids des obligations dans les portefeuilles, au sein desquels nous continuons à trouver des opportunités avec les obligations financières, les obligations à haut rendement mais aussi le crédit investment grade européen.

Benjamin Melman , Février 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |