| https://www.next-finance.net/fr | |

|

Stratégie

|

Le marché reste toujours long (acheteur) sur le dollar américain

La réunion du FOMC de la Réserve Fédérale américaine prévu les 3 et 4 mai prochains devrait marquer une accélération dans le processus de normalisation monétaire aux Etats-Unis afin de lutter contre l’inflation (qui atteint 8,5 % au mois de mars sur un an et pourrait grimper aisément à 10 % d’ici le mois de juin).

Après avoir augmenté le taux directeur de seulement 25 points de base en mars dernier en raison des retombées macroéconomiques possibles de la guerre en Ukraine, le FOMC devrait augmenter cette fois-ci le taux de 50 points de base, pour le situer dans une fourchette comprise entre 0,75 % et 1,00 %. D’autres hausses de taux sont à venir. Un tiers des opérateurs prévoit une augmentation de 75 points de base en juin prochain. Tout porte à croire que la banque centrale américaine devra faire preuve d’agressivité afin de montrer sa détermination à lutter contre l’inflation. Beaucoup d’autres banques centrales, surtout dans les économies émergentes, sont déjà passées par cette étape (Hongrie et Pologne, par exemple). Pour autant, l’inflation ne fléchira pas de sitôt, selon nous. On considère, en règle générale, qu’une hausse du taux directeur met entre neuf à douze mois à se répercuter sur l’économie réelle. Dit autrement, la hausse de mars dernier opérée par la banque centrale américaine ne devrait réellement impacter l’économie qu’en décembre prochain, au mieux.

Le marché des changes a une conviction forte : les hausses de taux vont être significatives aux Etats-Unis dans les prochains mois, ce qui va soutenir le cours du dollar américain. Une majorité d’opérateurs de marché voit les taux directeurs de la Réserve Fédérale américaine grimper jusqu’à 2 % d’ici la fin de l’année – c’est une indication importante.

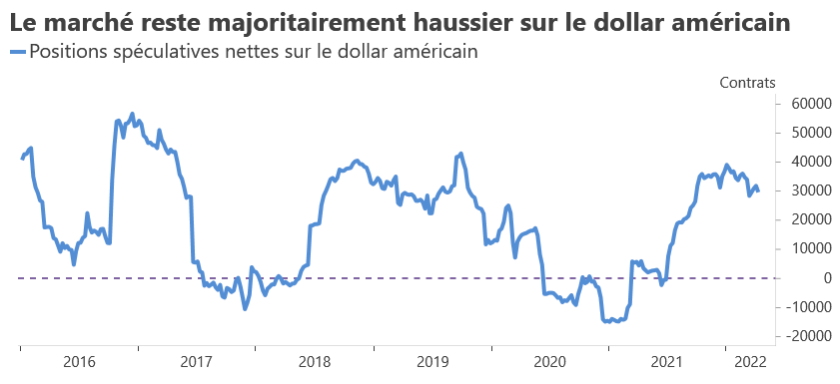

La Commodity Futures Trading Commission (un des régulateurs des marchés aux Etats-Unis) publie régulièrement le positionnement des ‘spéculateurs’ sur le marché des devises (sous-entendu les investisseurs institutionnels dont les grands fonds qui peuvent avoir des positions de plusieurs millions sur certaines paires de devises). Selon les derniers chiffres, le marché est majoritairement long (acheteur) sur le dollar américain face à quasiment toutes les devises majeures et les devises émergentes (graphique 1). Beaucoup de devises émergentes ont été plutôt résilientes face au billet vert depuis le début de l’année (comme le peso mexicain et le real brésilien). Cela risque de ne pas durer. Ces données sont très utiles car elles permettent de connaître les attentes des grands investisseurs institutionnels concernant l’évolution des taux de change.

Graphique 1

- Sources : Commodity Futures Trading Commission, Macrobond, Ibanfirst

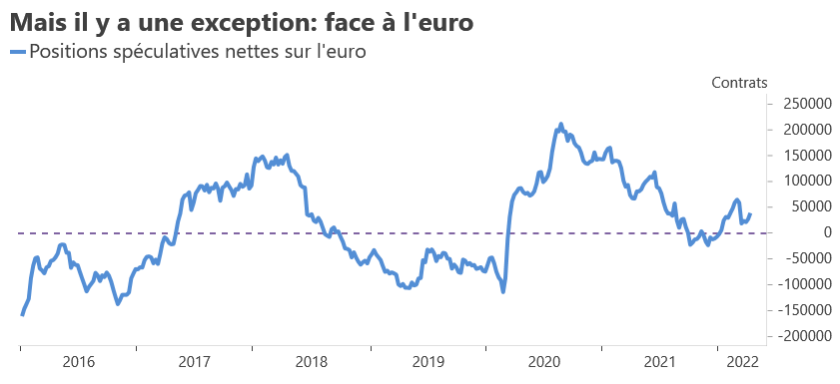

Il y a toutefois une exception : l’euro. Depuis peu, les positions nettes spéculatives sur l’euro ont augmenté (graphique 2). Cela traduit un repositionnement des investisseurs institutionnels qui se portent majoritairement acheteur sur l’euro. L’explication est simple : plusieurs membres du Conseil des gouverneurs de la Banque Centrale Européenne (dont le vice-président Luis de Guindos) ont plaidé pour une accélération de la normalisation de la politique monétaire au regard des derniers chiffres d’inflation. L’indice des prix à la consommation (qui permet de juger l’impact sur les consommateurs de la hausse des prix) a atteint le seuil douloureux des 7,4 % sur un an en mars. La première estimation de l’inflation au mois d’avril est prévue le 29 avril prochain. Il est évident que l’inflation va continuer de croître, peut-être proche des 8 % sur un an. La seule solution pour lutter contre l’inflation est d’augmenter les taux. Le marché des changes prévoit désormais trois hausses de taux cette année en zone euro. C’est optimiste, selon nous. Mais à court terme, cela pourrait soutenir le taux de change de l’EUR/USD. Nous n’excluons pas un rebond de la paire dans la zone des 1,11-1,12 si les attentes de hausses de taux se confirment. Il faudra toutefois être patient avant d’avoir un calendrier clair concernant l’évolution de la politique monétaire en zone euro. La prochaine réunion de la Banque Centrale Européenne est prévue le 9 juin prochain (elle doit être délocalisée exceptionnellement aux Pays-Bas). D’ici là, il faudra surtout surveiller les interventions des principaux membres du Conseil des gouverneurs : Christine Lagarde, Luis de Guindos Philip Lane (chef économiste) ou encore Isabel Schnabel, pour ne citer qu’eux. Ils pourraient donner de précieuses indications sur ce qui va être annoncé en juin.

Graphique 2

- Sources : Commodity Futures Trading Commission, Macrobond, Ibanfirst

William Gerlach , Mai 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |