| https://www.next-finance.net/fr | |

|

Opinion

|

Le futur affrontement sur le plafond de la dette pourrait paradoxalement être positif pour les marchés à court terme

Il est très probable qu’une bataille politique très intense intervienne aux Etats-Unis au sujet du relèvement du plafond de la dette. Cela ferait courir des risques à l’économie américaine et compromettrait la stabilité financière mondiale...

Il est très probable qu’une bataille politique très intense intervienne aux Etats-Unis au sujet du relèvement du plafond de la dette. Cela ferait courir des risques à l’économie américaine et compromettrait la stabilité financière mondiale. Mais paradoxalement, cela devrait avoir des conséquences positives pour les marchés financiers dans un premier temps car cela libérera des liquidités.

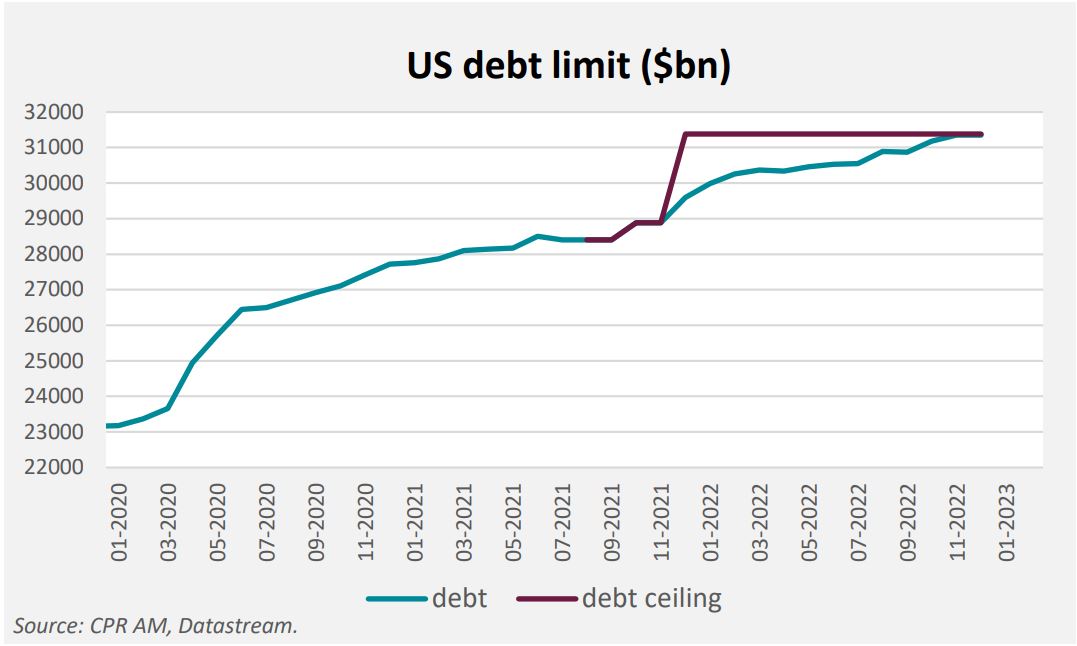

Il aura fallu 15 votes pour que Kevin McCarthy soit élu président de la Chambre des représentants (House speaker), ce qui en fait l’élection la plus longue depuis 164 ans. Pour y parvenir, McCarthy a dû faire des concessions aux députés ultra-conservateurs (Freedom Caucus), dont la possibilité pour un seul député de déclencher un vote de défiance envers McCarthy mais aussi le fait d’exiger des coupes budgétaires en échange de tout relèvement du plafond de la dette. Il est donc clair que la probabilité d’adoption de grandes lois telles que l’Inflation Reduction Act est faible pour les 2 années qui arrivent est donc faible, même sur les sujets pour lesquels il existe des points de convergence entre les deux partis. Les futures tractations sur le relèvement du plafond de la dette promettent également d’être très compliquées, car il sera difficile de trouver un accord entre Démocrates et Républicains d’une part mais aussi au sein du camp républicain d’autre part. Personne ne sait réellement quand la dette publique atteindra son plafond (actuellement de 31 381 Mds $). Prudemment, la secrétaire du Trésor Janet Yellen a indiqué que cela n’arriverait pas avant début juin. Etant donné le niveau de polarisation politique, il est peu probable qu’une solution soit trouvée d’ici-là.

Graphique 1

- NB : les périodes pendant lesquelles le plafond de la dette n’apparaît pas sur le graphique sont des périodes pendant lesquelles ce plafond était suspendu.

Une mauvaise chose pour l’économie américaine à moyen terme

Le fait que la dette publique atteigne son plafond est une mauvaise chose pour l’économie américaine et donne naissance à un certain nombre de risques : dans cette situation, le Trésor ne peut plus émettre de dette pour financer les dépenses et des mesures exceptionnelles sont mises en application pour éviter un défaut de paiement sur la dette existante, comme suspendre les émissions de dette des collectivités locales, arrêter de contribuer à certains fonds de pension publics, mettre en œuvre la vente d’actifs ou arrêter le versement des salaires des fonctionnaires. La perspective que les Etats-Unis puissent faire défaut sur leur dette est potentiellement déstabilisatrice pour les marchés financiers en général, et pas seulement américains, car les titres du Trésor sont généralement considérés comme l’actif le plus sûr du monde et le pilier du système financier mondial.

Plusieurs épisodes célèbres de batailles politiques au sujet du plafond de la dette ont eu lieu. On peut par exemple mentionner l’épisode de 2011, qui avait duré une grande partie de l’année et lors duquel l’agence S&P avait abaissé la notation des Etats-Unis de AAA à AA+. L’indice S&P 500 avait perdu plus de 15% dans les derniers jours de la crise du plafond de la dette, à cause des craintes de plus en plus fortes sur un éventuel défaut de paiement. Une autre crise relative au relèvement du plafond de la dette avait duré une grande partie de l’année 2013.

Paradoxalement, un élément positif pour les marchés à court terme

Sur la période qui va précéder l’affrontement politique, c’est-à-dire grosso modo le 1er semestre 2023, le fait que la situation financière de l’Etat américain se complique devrait paradoxalement être un élément positif pour les marchés d’actifs risqués. Comme nous allons le voir, cela est relatif aux conditions de liquidités « banque centrale ».

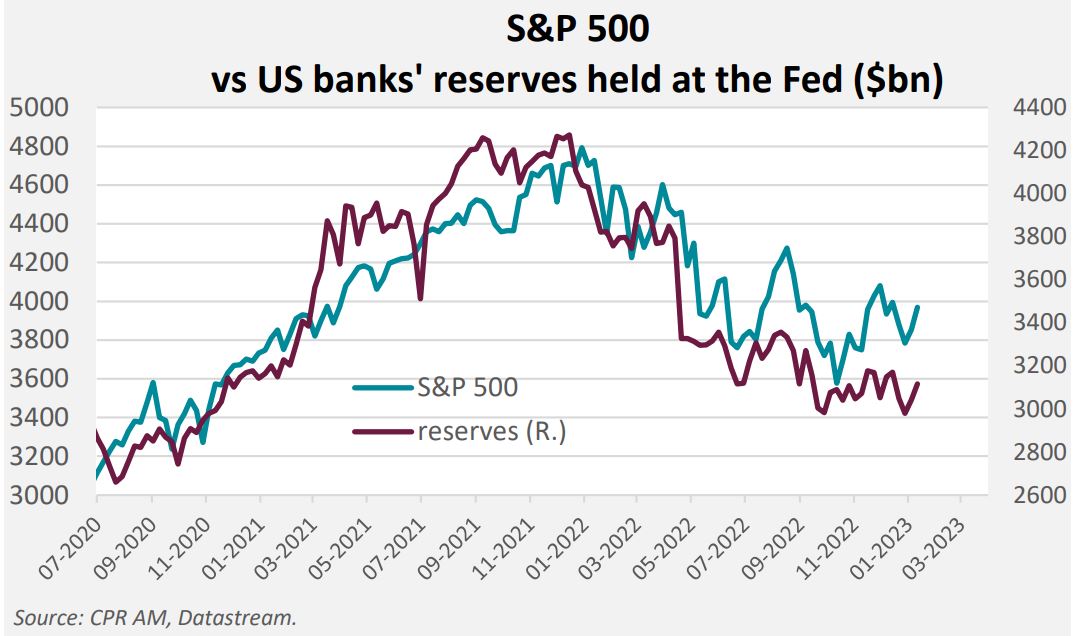

Faisons le point : le jeudi 12 janvier 2023, la dette publique se situait à 71 Mds $ du plafond et l’Etat détenait 310 Mds $ sur son compte à la Fed. Les négociations sur le plafond de la dette interviendront vraisemblablement à l’été lorsque la dette publique aura atteint son plafond et lorsque le compte de l’Etat américain à la Fed s’approchera de zéro. C’est exactement ce qu’il s’est passé à la fin de l’année 2021 : sur les mois qui avaient précédé l’accord sur le plafond de la dette trouvé à la mi-décembre 2021, le compte du Trésor à la Fed avait convergé vers zéro et les réserves des banques commerciales à la Fed avaient nettement progressé. Cela correspondait à une libération de liquidités « banque centrale ». Une fois l’accord trouvé, l’Etat américain avait pu émettre massivement des Tbills : en janvier et février 2022, le compte du Trésor à la Fed avait été réapprovisionné et par un effet de vase communicant, les réserves détenues par les banques commerciales avaient alors baissé (on peut par exemple imaginer que des banques aient acheté des titres du Trésor avec leurs réserves). Cela avait correspondu à un fort retrait de liquidités « banque centrale » avant même que la Fed n’enclenche formellement sa réduction de bilan (Quantitative Tightening). Les rentrées fiscales perçues en avril 2022 avaient induit une nouvelle forte augmentation du compte du Trésor et une nouvelle forte baisse des réserves détenues par les banques commerciales à la Fed.

Graphique 2

On ne peut s’empêcher de noter la coïncidence du réapprovisionnement du compte du Trésor (et donc la baisse des réserves détenues par les banques commerciales) avec la baisse des marchés financiers. Evidemment, d’autres facteurs avaient contribué à la baisse des marchés actions, comme le signal envoyé par la Fed au début de l’année 2022 que l’institution envisageait une politique de réduction de bilan (QT) ou encore le discours le 4 avril 2022 de la vice-présidente de la Fed Lael Brainard, dans lequel elle laissait entrevoir un QT rapide.

Graphique 3

Au premier trimestre 2023, la situation devrait ressembler au moins un peu à celle des derniers mois de l’année 2021 : liquidation du compte du Trésor et stabilisation, voire remontée des réserves détenues par les banques. Ce développement devrait jouer positivement pour les marchés actions, au même titre que le fait que la Fed devrait devenir moins agressive dans sa politique de taux (hausse de taux de 25 bps seulement en février ?). En revanche, la période de paiement des impôts en avril devrait faire remonter temporairement le niveau du compte du Trésor à la Fed.

Aux Etats-Unis, les discussions au sujet du plafond de la dette devraient constituer un fil rouge de l’année 2023, comme lors des années 2011, 2013 ou encore 2021, et l’élection très difficile de Kevin McCarthy au poste de House speaker montre qu’on ne peut exclure des scénarios politiques extrêmes. Les risques directement liés à un non-relèvement du plafond de la dette ne devraient pas affecter les marchés financiers dans un premier temps. Paradoxalement, ce problème pourrait même jouer positivement sur les marchés à court terme puisque le fait que le compte du Trésor converge vers zéro correspond à une libération de liquidités. Tout comme en 2022, les développements relatifs à la liquidité « banque centrale » seront déterminants pour l’évolution des marchés et la question du relèvement du plafond de la dette y jouera un rôle important.

Bastien Drut , Janvier 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |