| https://www.next-finance.net/fr | |

|

Stratégie

|

Le crédit long-short en période de volatilité

Selon Jon Mawby, Senior Investment Manager chez Pictet Management, la fin de l’assouplissement quantitatif et la volatilité grandissante des marchés favorisent les stratégies de crédit total return.

Les stratégies de crédit long-short prennent aujourd’hui tout leur sens. Après avoir bénéficié, pendant des années, du soutien monétaire des banques centrales, les marchés du crédit doivent aujourd’hui composer avec l’assouplissement quantitatif imposé par la plus importante banque centrale du monde, la Réserve fédérale américaine, mais aussi avec des politiques moins favorables dans d’autres régions du monde.

Cette évolution commence à alimenter la volatilité du marché. Jon Mawby, directeur de la stratégie Pictet Total Return-Kosmos, explique comment cette volatilité favorisera les approches d’investissement dotées de la flexibilité nécessaire pour négocier toute stratégie dans toute région du monde, sur l’ensemble de la structure du capital.

Comment évolue l’environnement des investissements obligataires ? Les investisseurs sont-ils préparés ?

De nombreux investisseurs doivent encore prendre conscience que les banques centrales ont délaissé une politique coordonnée d’assouplissement quantitatif en faveur d’un resserrement quantitatif coordonné. Ce revirement est en partie imputable au fait que les banques centrales ont dû communiquer autour de leurs efforts pour soutenir les marchés pendant la crise, et qu’elles essaient désormais de normaliser leur politique monétaire sans déclencher de conflits. Ceci étant, les décideurs politiques savent qu’ils ne peuvent pas faire cavalier seul : ils ne sont que trop conscients des distorsions qu’a provoquées la Banque centrale européenne lorsqu’elle a pris l’initiative de relever ses taux en 2011.

Après la réunion de Sintra en 2017 (le forum de la Banque centrale européenne consacré aux banques centrales, qui s’est déroulé au Portugal), il est clairement apparu que les banques centrales évoluaient vers un resserrement plus coordonné de leur politique monétaire. Si l’on observe la Banque du Japon et son resserrement « furtif » ou la Banque d’Angleterre, qui a relevé deux fois ses taux depuis son abaissement d’urgence dans la foulée du Brexit en 2016, un resserrement de la politique monétaire ne se justifie dans aucun cas par la plupart des mesures des fondamentaux de l’économie. Bien que les marchés du travail soient tendus à l’échelle mondiale, l’inflation reste relativement modérée et la relation entre inflation et chômage, établie par la traditionnelle courbe de Phillips, semble beaucoup plus ténue qu’elle ne l’a autrefois été.

Alors, pourquoi les banques centrales ne tiennent-elles pas compte des pressions inflationnistes modérées et continuent-elles de resserrer leur politique monétaire ? Fondamentalement, ce cycle de normalisation des politiques monétaires repose sur deux facteurs : premièrement, les banques centrales s’inquiètent des conséquences politiques de leurs politiques monétaires passées ; et deuxièmement, elles souhaitent conserver une marge d’assouplissement lorsque le monde entrera dans sa prochaine phase de ralentissement.

Ensemble, les politiques monétaires [des banques centrales] ont indirectement alimenté les politiques populistes à travers le monde.

En raison de ces facteurs, ce cycle de resserrement de la politique monétaire est très différent des cycles précédents. Les dirigeants des banques centrales craignent que l’inflation massive du cours des actifs n’ait provoqué un déchirement du tissu social. Les classes moyennes subissent de plein fouet la faible croissance des salaires et l’austérité, tandis qu’une catégorie que l’on appelle désormais les « 1% » concentre une proportion toujours plus importante de richesses. Cette situation n’est pas saine dans un monde dans lequel la croissance économique repose sur la création et le développement du crédit.

Parallèlement à cela, le pouvoir d’achat est passé des mains d’un segment économique doté d’une forte propension marginale à consommer (traditionnellement considéré comme le moteur de l’économie) aux mains d’un segment dont la propension à consommer est beaucoup plus faible. C’est pourquoi la baisse du chômage n’a pas provoqué la même poussée inflationniste que nous avons connue dans le passé.

Les taux d’intérêt nuls ont engendré un autre problème : ce qui, en réalité, est un transfert massif du pouvoir de fixation des prix du travail vers le capital. Une politique monétaire extrêmement arrangeante a permis aux sociétés de bénéficier de capitaux à très bas coût, voire gratuitement, dans certains cas. Cela a découragé les investissements au profit de l’ingénierie financière, sous forme de rachats financés par l’endettement et les dividendes. La principale conséquence a été la création de distorsions qui ont entraîné le transfert de la valeur des détenteurs d’obligations aux actionnaires.

Ensemble, ces politiques monétaires ont indirectement alimenté les politiques populistes à travers le monde. Les banques centrales tentent donc de normaliser leur politique monétaire pour différentes raisons qui ne sont pas nécessairement liées à l’accroissement des pressions inflationnistes.

Quelles sont les implications, en termes de volatilité des marchés ?

Il est difficile d’imaginer comment la normalisation pourrait ne pas déclencher de nouveaux épisodes de volatilité, semblables à ceux que nous avons connus cet été et, avant cela, lors de la crise économique de 2013 et, une fois encore, au début de 2016. Ces périodes ont toutes suivi la transition à des régimes de politique monétaire plus stricts. Ces précédents sont particulièrement pertinents dans le cas d’un marché sur lequel les écarts de rendement des obligations ont été réduits à des niveaux artificiellement bas, rendant pratiquement impossible la détermination normale des prix. Les banques centrales semblent également moins disposées à intervenir au travers d’une rhétorique apaisante, tandis qu’elles essaient de préparer les marchés à l’application de taux plus élevés. Il n’est guère surprenant que la Turquie, qui était l’un des plus grands bénéficiaires de l’assouplissement quantitatif, soit devenue l’une des premières victimes du resserrement quantitatif mondial.

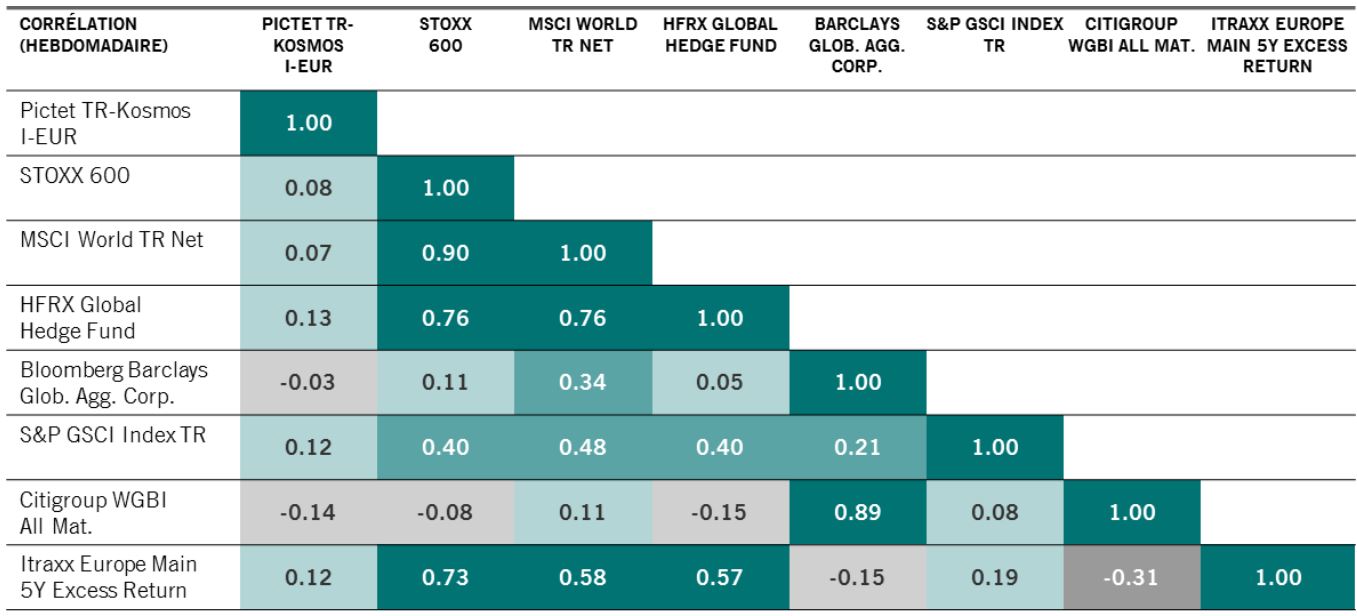

Matrice de corrélation hebdomadaire entre le crédit à positions longues et courtes Pictet TR-Kosmos et les indices clés [1]

- Source : Bloomberg et Pictet Asset Management. Variation sur une semaine, en pourcentage. Données couvrant la période du 30.06.2011 au 30.09.2018.

Cette évolution est susceptible de provoquer, sur les marchés, des périodes de turbulences qui exposeront les sociétés présentant des résultats financiers, des modèles opérationnels et une gouvernance insatisfaisants.

Doit-on supposer que la flexibilité est un atout en cas de volatilité ?

Il est essentiel de ne pas dépendre d’indices qui finissent par se concentrer fortement dans les sociétés les plus vulnérables, avec des niveaux d’endettement élevés. Par ailleurs, la flexibilité permet d’éviter les biais sectoriels ou géographiques.

Une caractéristique essentielle qu’offre la flexibilité est la capacité d’éviter l’apparition d’un décalage entre vos actifs et vos passifs. La crise de 2008 nous a enseigné qu’un décalage entre actifs et passifs peut devenir un problème majeur en période de volatilité des marchés. Détenir d’importantes positions illiquides signifie qu’en cas de rachats en masse par les clients, comme cela se produit lors des crises boursières de grande ampleur, le gestionnaire de portefeuille se trouve souvent contraint de revendre les positions les plus liquides et qualitatives du fonds. Il est essentiel de pouvoir honorer les rachats dans ces circonstances ; c’est pourquoi il est logique d’éviter les secteurs du marché qui ne possèdent pas une tarification claire ou sont structurellement moins liquides. La liquidité est une problématique importante, souvent mal évaluée sur le marché obligataire.

Compte tenu du cours élevé de nombreux actifs, comment doivent réagir les spécialistes de l’investissement en obligations de sociétés ?

Aujourd’hui, la majorité des titres « investment grade » n’offre guère d’intérêt en termes de coupons et, compte tenu des valorisations actuelles, il existe un risque de correction prononcée. Par conséquent, la sélection des crédits est plus importante qu’elle ne l’a jamais été. La mise en place de positions à court terme offre également davantage d’opportunités de profiter de la situation ; ceci concerne particulièrement les sociétés notées BBB, qui sont de plus en plus présentes parmi les indices et sont particulièrement vulnérables aux dégradations des notes de crédit en période de ralentissement économique [2].

Par nature, le crédit présente un profil de rendement asymétrique ; cela signifie qu’il offre plus d’inconvénients potentiels que d’avantages. Ce profil est d’autant plus marqué à la fin de ce cycle, car les rendements historiquement faibles exposent les investisseurs au risque de perte de nombreuses années de revenu sous forme de coupons si une société subit une dégradation de sa note de crédit ou une restructuration financière.

Une stratégie de rendement absolu, telle que celle de Kosmos, offre l’avantage supplémentaire de ne pas être jugée en fonction de ses performances relatives. Ainsi, lorsque les conditions de marché se caractérisent par une hausse de tous les cours, elle permet d’annuler des allocations ou d’investir dans des structures plus défensives sous la forme de valeurs relatives de crédit long-short ou de transactions reposant sur la structure du capital d’une société ; avec le temps, cette approche permet de tirer parti de la volatilité, plutôt que d’en être captive.

Jon Mawby , Octobre 2018

Notes

[1] Corrélation de la performance de Pictet TR-Kosmos avec celle de classes d’actifs traditionnelles, représentée par des mesures hebdomadaires d’indices. Données exprimées en EUR.

[2] Selon l’indice de l’obligation ICE BofAML US Corporate Bond, les obligations notées BBB représentent près de 50 pour cent de l’indice des obligations « investment grade », contre moins de 30 pour cent il y a 20 ans. Globalement, les crédits américains notés BBB ont atteint 2,5 billions de dollars, contre moins de 700 milliards de dollars il y a dix ans (via WSJ).

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |