| https://www.next-finance.net/fr | |

|

Stratégie

|

Le climat, nouveau cheval de bataille des investisseurs

Des outils permettent d’aller de plus en plus loin dans la décarbonisation des portefeuilles. Mais d’autres thématiques ne sont pas à négliger comme la pénurie d’eau ou l’optimisation des ressources naturelles.

Le changement climatique est incontestablement le problème le plus important et le plus complexe en matière de durabilité. Il est même devenu si crucial qu’une conférence mondiale (Conference of the Parties) lui est consacrée tous les ans – la prochaine édition se tenant à Paris du 30 novembre au 11 décembre. Comme l’an dernier à Lima, l’objectif des participants à cet événement – 196 pays - est de parvenir à un accord sur les mesures à mettre en place pour limiter le réchauffement climatique à 2°C à l’horizon 2100.

Une décarbonisation pragmatique

Les solutions envisagées cherchent essentiellement à réduire l’utilisation des énergies fossiles, principales contributrices aux émissions de dioxyde de carbone (CO2) dans l’atmosphère. Mais la question du climat n’y est pas exclusivement liée. De manière plus globale, elle dépend de l’activité humaine dans son ensemble et du mode de développement de chaque pays. Les défis soulevés par le dérèglement climatique concernent aussi d’autres sujets comme la pénurie d’eau, la production agricole ou encore l’utilisation des ressources naturelles. Pour les investisseurs, ces thèmes sont d’autant plus difficiles à appréhender qu’ils peinent déjà à connaître l’empreinte carbone de leur portefeuille. Selon l’étude « Global Climate Index 2015 » réalisée par l’Asset Owners Disclosure Project (AODP), sur les 500 plus grands détenteurs d’actifs dans le monde, seuls 7 % sont capables de calculer les émissions liées à leurs portefeuilles. Par ailleurs, la part d’investisseurs ayant un objectif de réduction des émissions pour l’année à venir est limitée à 2 %. Enfin, seulement 1,4 % d’entre eux ont diminué l’intensité en carbone de leurs investissements par rapport à l’année précédente. Des chiffres qui en disent long sur les difficultés d’adapter une politique de gestion aux défis du changement climatique.

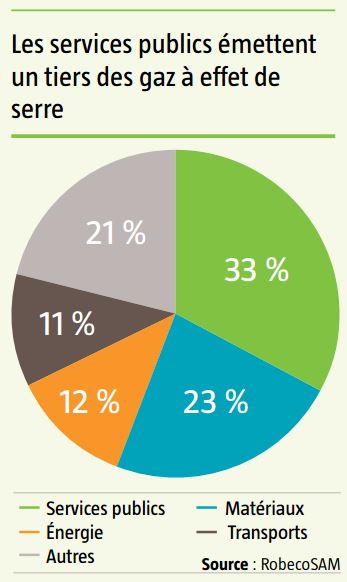

Principal élément d’explication, la décarbonisation des portefeuilles se limite aujourd’hui au simple désinvestissement des secteurs liés aux énergies fossiles. Mais cette approche a ses limites. Contrairement aux idées reçues, ce ne sont pas les entreprises elles-mêmes mais les États qui détiennent les plus grandes réserves d’énergies fossiles. En outre, le filtre d’exclusion sectorielle le plus souvent pratiqué par les investisseurs n’est pas le plus adapté. Une approche de type « best in class » semble plus efficace pour réduire l’impact carbone en visant les sociétés les plus émettrices de CO2. Il est ainsi prouvé que remplacer, dans un portefeuille, 10 % des entreprises émettant le plus de gaz à effet de serre dans les quatre secteurs les plus exposés aux énergies fossiles (services aux collectivités, matériaux, énergie, transport) suffit à réduire de 20 % l’empreinte carbone d’un portefeuille ayant pour indice de référence le MSCI World. Mais le filtre ne constitue qu’un aspect des solutions pour réduire l’impact carbone de son portefeuille.

Pour l’investisseur, le dialogue avec les entreprises s’avère aussi efficace pour améliorer ses pratiques. Cette méthode éprouvée par de grands fonds de pension, comme CalPERS ou le Norwegian Government Pension Fund Global, a récemment permis aux actionnaires de majors pétrolières telles que Royal Dutch Shell, BP ou encore Statoil de faire adopter des résolutions relatives à la communication de stratégies de ces entreprises concernant le climat.

Explorer de nouveaux horizons

Faire évoluer sa propre politique d’investissement vers des produits thématiques peut être aussi une solution. Le changement climatique n’étant pas exclusivement lié au sujet des énergies fossiles, la promotion de thématiques relatives aux économies des ressources naturelles est une autre manière d’aborder le sujet. En Europe, RobecoSAM a ainsi été le premier à lancer un fonds Water – Sustainable Water fund – en 2001 (lire encadré).

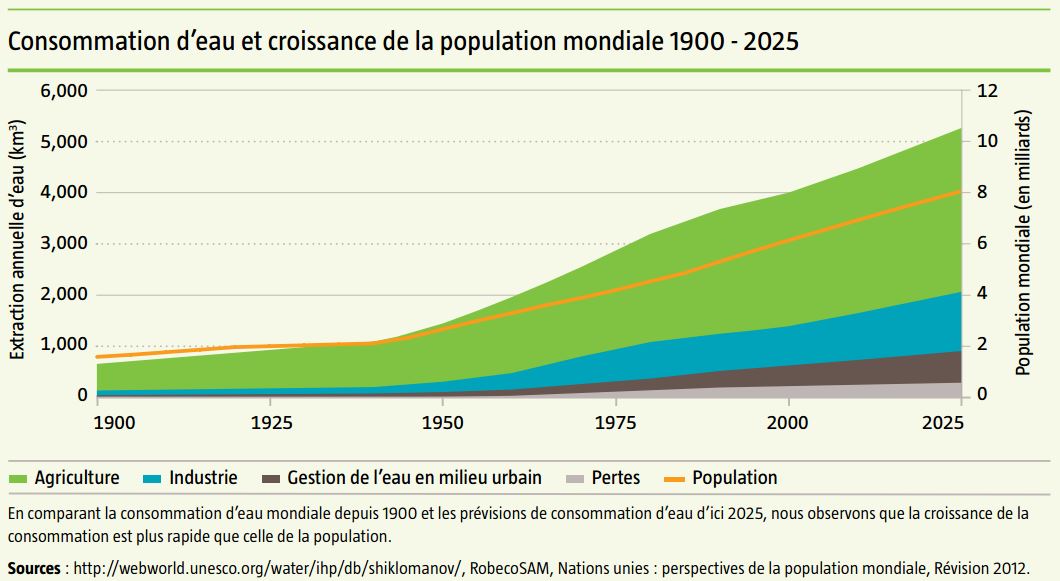

Parmi les effets du changement climatique, la raréfaction des ressources en eau est sans conteste le plus notable, comme le montrent les sécheresses et incendies récurrents en Californie ces dernières années par exemple.

Si d’autres lui ont emboîté le pas, la société de gestion a depuis lancé d’autres produits thématiques. A l’image du RobecoSAM Smart Energy Fund (2003) qui a pour cadre d’investissement la valorisation des énergies renouvelables mais aussi des semi-conducteurs pour la gestion énergétique intelligente ou encore les solutions de stockage d’électricité (batteries lithium-ion). L’univers du fonds s’intéresse ainsi à tout ce qui touche de près ou de loin à l’efficience énergétique. Du point de vue de l’investisseur, certains secteurs concernés sont très innovants et présentent donc un fort potentiel de croissance et de valorisation. En outre, les énergies propres bénéficient d’un soutien à long terme grâce à une demande croissante, des coûts en baisse constante, des investissements conséquents engagés par les gouvernements et des marchés dont la croissance est désormais auto-entretenue (sans l’aide des subventions).

Limiter l’impact environnemental des portefeuilles peut enfin s’appuyer sur des outils tels que l’Environmental Impact Monitoring, une plate-forme lancée en avril dernier par RobecoSAM. Celle-ci mesure et optimise l’impact des portefeuilles des investisseurs en termes d’émissions de gaz à effet de serre, de consommation d’énergie, d’eau et de production de déchets. Devenue, en juin, membre de la Coalition pour la décarbonisation des portefeuilles (Portofolio Decarbonization Coalition), la société de gestion s’est ainsi fixé comme objectif de réduire de 20 % les émissions dues à ses stratégies d’investissement core d’ici le 15 décembre 2015.

Next Finance , Décembre 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |