| https://www.next-finance.net/fr | |

|

Opinion

|

La liquidité enivre les marchés

Jusqu’à un passé récent, les fondamentaux et les perspectives étaient les principaux facteurs décisionnels des opérateurs de marché. Depuis quelques années, l’interventionnisme récurrent des banques centrales a modifié cette approche pour progressivement considérer la liquidité comme critère d’investissement quasi unique au risque de rendre la « raison » obsolète.

Jusqu’à un passé récent, les fondamentaux et les perspectives étaient les principaux facteurs décisionnels des opérateurs de marché.

Depuis quelques années, l’interventionnisme récurrent des banques centrales a modifié cette approche pour progressivement considérer la liquidité comme critère d’investissement quasi unique au risque de rendre la « raison » obsolète.

En effet, comme nous le soulignions dans notre précédente note, la déconnexion entre les indices boursiers et l’économie s’accentue et ce, en dépit des anticipations de rebond de l’activité à court terme (amélioration des PMI en Europe, surprises positives sur l’emploi et sur les ventes au détail aux Etats-Unis, rebond de l’activité en Chine).

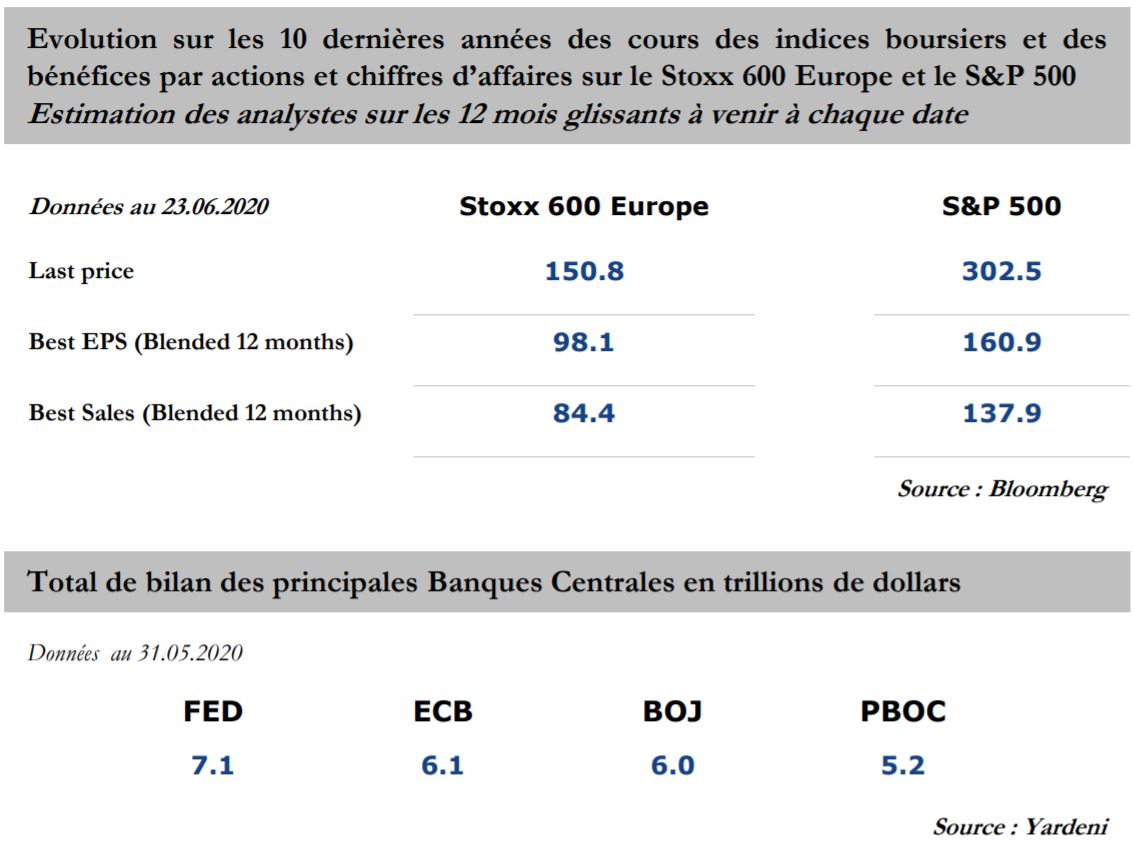

Depuis 10 ans, les indices boursiers surperforment la croissance des profits de 70 à 80% tant en Europe qu’aux Etats-Unis.

Les cours boursiers ne sont plus un baromètre de l’économie ou de la santé des entreprises mais simplement une traduction de la liquidité injectée par les banques centrales.

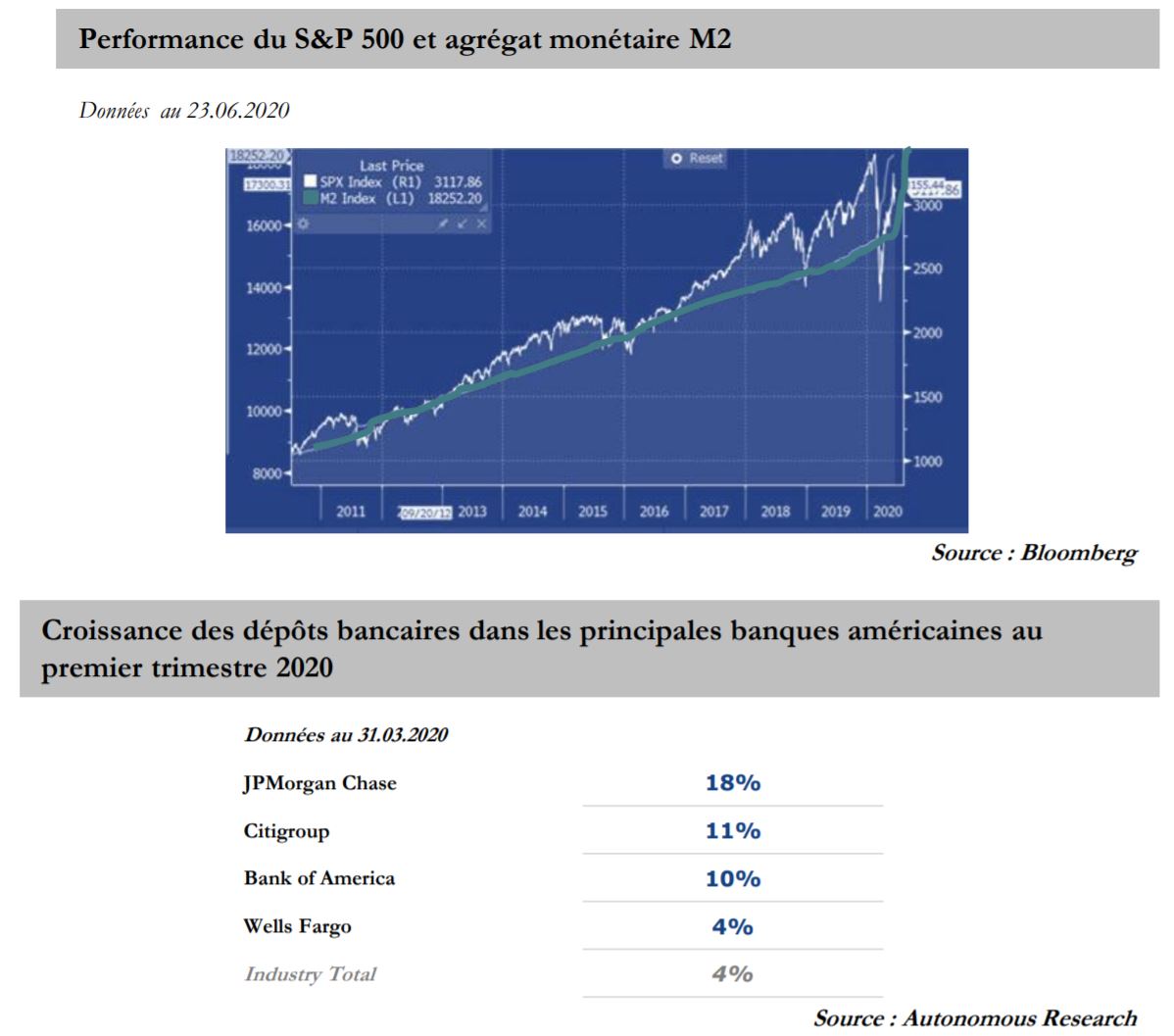

À titre d’illustration, depuis 2011, les cours du S&P 500 évoluent en ligne avec l’agrégat monétaire M2 qui représente la masse monétaire (liquidité) en circulation dans l’économie. Les dépôts à vue des banques commerciales américaines n’ont jamais autant augmenté dans l’histoire économique.

La bourse est devenue un réceptacle de la liquidité massive du système monétaire comme le sont l’or, le bitcoin ou tout autre actif.

Néanmoins, cette course des banques centrales pour soutenir une bulle toujours plus colossale se heurte à l’inefficience des plans de stimulation monétaire sur l’économie réelle.

Au-delà, la hausse de l’or (16% depuis le début de l’année) et d’autres actifs (en particulier les GAFAM, +24% depuis le début de l’année) font peser un risque accru sur une économie de plus en plus financiarisée.

Il n’est pas étonnant dans ce contexte de dopage des marchés à la liquidité de les voir ignorer les risques, notamment la détérioration des relations transatlantiques avec la perspective de taxes sur les échanges commerciaux ou la hausse préoccupante des cas d’infection au coronavirus dans le sud des Etats-Unis.

Jean-Jacques Ohana , Juillet 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |