| https://www.next-finance.net/fr | |

|

Opinion

|

La hausse des taux a pour le moment plus d’effets collatéraux que principaux...

Alors que la Banque Centrale continue de tenir un discours agressif envers les marchés financiers, leur assénant à chaque occasion, qu’elle ne reviendra pas en arrière de sitôt et qu’il est nécessaire de se préparer à des taux directeurs durablement élevés, l’impact de sa politique continue de se sentir plus dans le secteur financier que dans l’inflation qu’elle est censée combattre…

Difficile alors de ne pas se souvenir de toute la décennie 2010 durant laquelle la même BCE injectait des quantités de liquidités pour créer de l’inflation mais voyait ces mêmes liquidités coincées dans le système financier et ne constatait de l’inflation que sur les actifs d’épargne - obligations, actions, immobilier en tête – plutôt que sur les biens de consommation ou sur les salaires. Contrairement à ce que les statistiques de l’Insee ou d’autres organismes équivalents affichaient, la BCE créait alors bel et bien de l’inflation mais ne parvenait pas à l’orienter sur les secteurs et les actifs qu’elle souhaitait irriguer, celle-ci ne jouant finalement que sur ses ouailles financières…

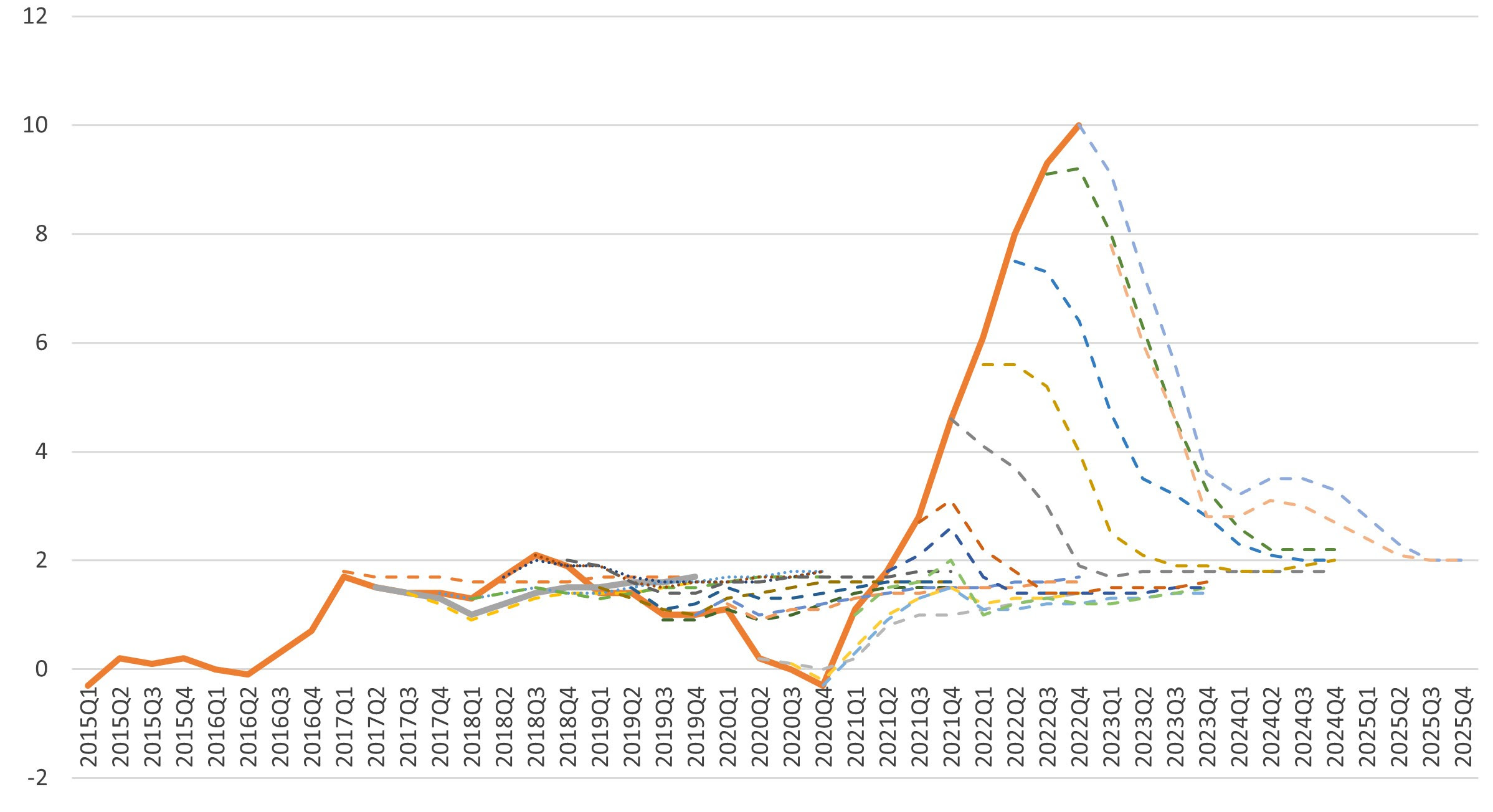

Il semblerait aujourd’hui que l’on puisse se trouver proche d’un phénomène équivalent, la BCE retirant ses billes et réhaussant ses taux pour tenter de ralentir une inflation qu’elle n’a jamais maîtrisé et n’impactant au final que les marchés financiers, les assureurs, les banques et les épargnants… Quant aux prix de l’électricité, des biens alimentaires et tous les autres de l’économie réelle, ils vivent pour l’instant leur vie totalement indépendamment de la BCE, qui révise ses prévisions à chaque constatation trimestrielle de son impuissance, comme en témoigne le graphique ci-dessous.

Prévisions d’inflation de la BCE vs. Inflation réalisée

Si nous considérons que la BCE aura plus de facilité et mettra bien moins de temps à casser l’inflation qu’elle n’en avait eu et mis à la relancer, nous observons donc pour le moment seulement les effets collatéraux de sa politique :

- Réorientation de l’épargne vers les actifs obligataires.

- Renaissance des actifs de trésorerie comme les fonds monétaires ou les comptes à terme.

- Tensions et inquiétudes sur le marché de l’immobilier, très dépendant de la dette et parfois très leveragé.

- Mais aussi tensions sur le secteur financier…

- Alors non nous ne reviendrons pas sur les cas Crédit Suisse et SVB mais sur un serpent de mer bien français cette fois : HSBC France, anciennement CCF.

Il y a près de deux ans, après des années d’échec sur le marché français, HSBC finissait par abandonner sa filiale HSBC France pour 1 euro à My Money Group (anciennement Sovac, créée au début du siècle dernier par André Citroën puis GE Money Bank), détenu par le fonds Cerberus.

Si les rachats bancaires sont toujours longs et fastidieux quand ils ne sont pas contraints par une faillite imminente, celui-ci était particulièrement complexe du fait de la difficulté à valoriser les actifs et surtout du fait des dépréciations potentielles de ces actifs, qui s’élevaient déjà lors de la signature à 2 milliards d’euros…

Et HSBC aurait dû se dépêcher car la hausse des taux est venue entraver le processus… En effet, conjuguée au traitement comptable à la juste valeur lors de l’acquisition, elle vient inévitablement augmenter le niveau de fonds propres exigé par le régulateur pour l’acquéreur une fois l’absorption faite….

Il y a alors deux manières d’augmenter ses fonds propres :

- Une augmentation de capital, chère et dilutive pour les actionnaires existants

- Des émissions de dette subordonnées, en particulier Tier 1… Mais la fameuse affaire Crédit Suisse, conjuguée à la hausse des taux a rendu ces outils extrêmement chers, entre 8% et 10% en moyenne pour le secteur bancaire européen et sans doute plus que cela pour une banque de taille intermédiaire comme My Money Banque.

Dans un cas comme dans l’autre, capital ou titres subordonnés devenus très chers, il faudrait ensuite un complément significatif de rentabilité pour que l’opération en vaille la chandelle… Or la rentabilité n’était guère l’apanage de la branche française de HSBC qui peinait à dégager des bénéfices depuis des années.

Et à 1 euro la transaction initiale, même des soldes « coup de balai » de 50% ne seraient pas très incitatives !

Outre l’aspect anecdotique de cette opération, qui n’est guère systémique et inquiétante pour le secteur, elle est un autre exemple que

- la hausse des taux vient modifier significativement le paysage financier, les bilans de banques, leurs nécessités de remodeler leurs fonds propres

- la hausse taux pour le secteur financier pourrait, avant d’offrir un supplément de marge, peser fort sur le coût des fonds propres et donc la rentabilité

- en fonction du profil des banques, de leur mode de financement, de leur clientèle, la hausse des taux pourra avoir des impacts totalement différents. Ainsi une banque aux dépôts stables, très granulaires, peu rémunérés en bénéficiera tandis qu’une banque à la clientèle plus exigeante, de plus grande taille plus versatile et devant rémunérer plus de dépôts et suivre la hausse des taux dans cette rémunération pourra être significativement pénalisée.

Ce n’est donc plus une analyse financière quantitative de ratios de fonds propres et de distance au seuil réglementaire qu’il faudra effectuer pour choisir ses obligations bancaires mais une analyse tout aussi qualitative sur l’activité, la région, la concurrence, la composition de la clientèle, l’usage de tel ou tel pays dans la rémunération ou non des dépôts et leur indexation ou non aux taux de référence… Ainsi, nous préférerons nous positionner sur les banques françaises, en particulier mutualistes, et leurs homologues italiennes (Banca Popolare di Sondrio par exemple) et espagnoles (comme Gruppo BCC ou Unicaja) ainsi que quelques autrichiennes (comme Volksbank Wien) plutôt que sur les banques allemandes, américaines, suisses ou nordiques.

Matthieu Bailly , Avril 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |