| https://www.next-finance.net/fr | |

|

Stratégie

|

La hausse des actions américaines toujours d’actualité en 2015

Selon Dominic Rossi, Global Chief Investment Officer - Actions chez Fidelity, si la volatilité est susceptible d’avoir atteint son point le plus bas durant ce cycle, l’orientation des actions américaines va néanmoins rester haussière et, selon moi, leur appréciation est appelée à se poursuivre jusqu’à l’élection présidentielle de 2016...

Les marchés financiers ont fait l’objet d’un regain de volatilité au cours du dernier trimestre 2014 et les investisseurs peuvent ponctuellement s’attendre à de nouveaux soubresauts en 2015 compte tenu de la perspective du relèvement des taux d’intérêt aux États-Unis. Toutefois, je suis convaincu que le marché actions américain saura aisément y faire face. Etant donnée la faiblesse de l’inflation et des prix des matières premières, je pense que les hausses de taux devraient se révéler plus graduelles et limitées que ne le prévoient de nombreux observateurs.

Si la volatilité est susceptible d’avoir atteint son point le plus bas durant ce cycle, l’orientation des actions américaines va néanmoins rester haussière et, selon moi, leur appréciation est appelée à se poursuivre jusqu’à l’élection présidentielle de 2016. Les perspectives de croissance de l’économie américaine demeurent prometteuses, permettant ainsi aux investisseurs de continuer à se concentrer sur la croissance des bénéfices et des dividendes des entreprises.

Je suis convaincu que la hausse du marché américain demeure d’actualité et que nous observerons de nouveaux niveaux record en 2015. C’est la confiance du marché dans la reprise outre-Atlantique qui a véritablement été à l’origine de l’appréciation des actions et il n’y a aucune raison que cette dynamique s’inverse. En effet, les taux d’intérêt aux États-Unis ne seront relevés que parce que la reprise est jugée vigoureuse et pérenne. Le fait que l’inflation soit peu élevée et soit probablement appelée à le rester en raison de la faiblesse des prix des matières premières confère une marge de manœuvre à la Réserve fédérale.

Les prix des matières premières et le dollar

Selon moi, la principale relation qui va continuer de déterminer l’évolution des marchés actions est l’impact cumulé de la baisse des prix des matières premières et de la hausse du dollar. Le prix du pétrole a désormais chuté de près de 25 % depuis juillet 2014 et il est fort probable que son recul se poursuive compte tenu du changement structurel que connaissent les dynamiques de l’offre sous l’effet de l’augmentation de la production des hydrocarbures de schiste aux États-Unis.

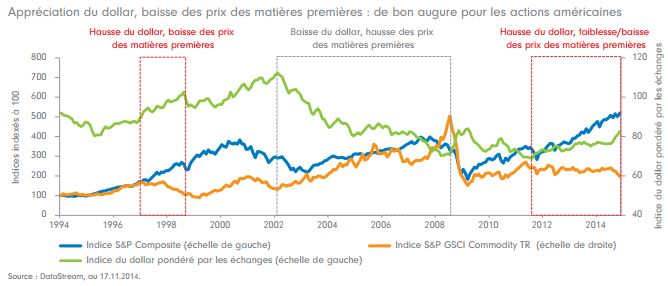

Le dollar s’est fortement apprécié face aux autres principales devises au cours des derniers mois. Le problème est que lorsque la première devise de réserve mondiale s’apprécie, les prix des autres actifs baissent, surtout ceux des matières premières comme le pétrole qui sont libellés en dollars. La situation est donc inverse à celle qui avait prévalu entre 2003 et 2008, lorsque la dépréciation du dollar s’était traduite par une hausse des prix des matières premières et avait aidé à soutenir les marchés émergents (voir le graphique ci-après).

L’appréciation du dollar est la conséquence des améliorations structurelles de ces dernières années outre-Atlantique. Elles sont certes perceptibles depuis un certain temps déjà, mais c’est le contexte monétaire qui a changé. Jusqu’à une date récente, le caractère accommodant de la politique monétaire avait empêché toute appréciation du billet vert. Compte tenu de la perspective d’un relèvement des taux d’intérêt en 2015, parallèlement à l’intensification de l’assouplissement quantitatif en Europe et au Japon, cet obstacle a désormais été levé. Le dollar pourrait ainsi s’orienter à la hausse de manière durable et prononcée, tout comme pourrait l’être la baisse des prix des matières premières. Une telle combinaison s’est généralement révélée favorable aux actions américaines.

Les Etats-Unis continueront à se distinguer sur les marchés internationaux

L’embellie de l’économie américaine se poursuit à un rythme soutenu ; les déficits jumeaux continuent de se résorber et ces améliorations structurelles contribueront à une nouvelle appréciation du dollar. La chute des importations d’hydrocarbures qui fait suite à l’essor de la production de combustibles de schiste aux États-Unis a permis une amélioration significative du déficit commercial, laquelle devrait d’ailleurs se poursuivre grâce à la possibilité d’exportations. L’amélioration du déficit budgétaire a été encore plus importante, ce dernier ayant fondu de près de 10 % au début de la présidence de Barack Obama à environ 3 % au jour d’aujourd’hui. L’administration actuelle a mis un frein aux excès dépensiers de l’ère Bush et les dépenses fédérales ont baissé suite à la fin de deux guerres coûteuses en Iraq et en Afghanistan. Dans ce contexte, je pense que le mandat du Président Barack Obama pourrait bien s’achever sur un modeste excédent budgétaire – ce qui serait sans nul doute un tour de force impressionnant.

Selon moi, les perspectives de bénéfices des entreprises américaines demeurent également positives et c’est la croissance des bénéfices et des dividendes qui sera l’élément moteur de la hausse du marché en faisant contrepoids à l’obstacle constitué par le relèvement des taux d’intérêt. Certains sceptiques prévoient un retour à la moyenne des profits depuis un certain temps déjà. Je ne suis pas de cet avis. Selon moi, les bénéfices peuvent rester élevés et, ce faisant, favoriser une nouvelle hausse des valorisations. Au cours des 12 dernières années, nous avons observé une réorientation de la distribution des richesses en faveur des entreprises et du capital, et au détriment du travail. Cette relation ne montre guère de signes de retournement.

La hausse du marché entre 2003 et 2008 était placée sous le signe du leadership chinois et de la surperformance des marchés émergents sur les marchés développés sur fond d’augmentation des prix des matières premières grâce à la faiblesse du billet vert. Toutefois, la poursuite du marché haussier actuel a pour toile de fond le leadership des États-Unis et la surperformance des secteurs de la propriété intellectuelle tels que la pharmacie, la biotechnologie et la technologie sur les actifs physiques dans un contexte d’appréciation du dollar.

Des perspectives contrastées pour les pays émergents et l’Europe...mais toujours une soif de rendements

Il y a tout lieu de croire en la pérennité de la croissance de l’économie, des bénéfices et des dividendes aux États-Unis. Toutefois, ce qui est une bonne nouvelle pour l’économie américaine ne l’est pas forcément pour d’autres marchés.

Pays Emergents : lors de la dernière période haussière des marchés entre 2003 et 2008, les pays émergents avaient bénéficié de deux facteurs clés : 1) le développement rapide de la Chine et ses taux de croissance économique de plus de 10 % et 2) la dépréciation du dollar américain et la hausse concomitante des prix des matières premières. Le modèle basé sur les exportations qui a si bien fonctionné pour de nombreux pays émergents durant les dix dernières années s’est désormais essoufflé. Les différents pays émergents ne peuvent réussir que s’ils mettent en place des réformes structurelles et adoptent avec succès un programme économique faisant une part plus belle au marché intérieur.

Asie : les perspectives pour les marchés asiatiques restent prometteuses. L’endettement extérieur de l’Asie s’est significativement amélioré depuis la crise financière de 1997. La plupart des pays de la région ont accumulé d’énormes réserves de change par rapport à leurs niveaux d’endettement et sont devenus moins vulnérables que par le passé. Dans ce contexte, un dollar fort ne devrait pas affecter la croissance en Asie. De nombreux pays de la région ont également adopté un état d’esprit des plus réformateurs. En effet, les taux de croissance en Asie sont aujourd’hui de moins en moins dépendant des exportations et de plus en plus tirés par la demande intérieure. Mais les réformes demeurent la clé de la réussite à long terme. A l’heure actuelle, on retiendra la Chine, l’Inde et l’Indonésie comme pays mettant en place les fondations nécessaires à une croissance pérenne.

Europe : l’Europe semble pour sa part être prise entre deux feux. D’un côté, des défis structurels subsistent, la croissance réelle peine à être au rendez-vous et les spreads de crédit s’élargissent dans les pays périphériques. D’un autre côté, la dépréciation de l’euro va constituer un important facteur de soutien, surtout en combinaison avec la baisse des prix du pétrole et des matières premières qui, en règle générale, fait office de réduction d’impôt pour l’activité économique. Ensemble, tous ces facteurs pourraient offrir un modeste coup de pouce à l’activité en 2015. Suite à l’ajustement des valorisations, je reste tout aussi positif à l’égard de l’Europe que je le suis depuis un certain temps déjà.

Au delà des zones géographiques, privilégier les actions génératrices de dividendes

A l’heure actuelle, l’épargne est surabondante au sein du système financier mondial. Les taux d’intérêt proches de zéro et les rendements obligataires proches de niveaux historiquement bas privent pour ainsi dire cette épargne de tout « pouvoir de fixation des prix ». Cela oblige donc les investisseurs à placer leurs capitaux de manière à générer des rendements satisfaisants. Au niveau des grandes classes d’actifs internationales, les actions à dividendes apparaissent toujours attrayantes par rapport à d’autres actifs telles que les obligations et devraient continuer de susciter l’intérêt des investisseurs. En effet, compte tenu d’un taux de rendement du S&P 500 supérieur à celui de l’emprunt d’État américain à 10 ans et un taux de rendement de l’ordre de 4 % pour les marchés européens, je suis convaincu que les actions à dividendes seront l’un des principaux facteurs de soutien des marchés actions, à la faveur de la persistance de la soif de rendements.

Conclusion

Les investisseurs n’ont aucune raison d’être perturbés par des épisodes de volatilité en 2015, et ce, à mesure que les marchés intègrent dans les cours le relèvement des taux d’intérêt. Je pense que les perspectives de croissance prometteuses de l’économie et des bénéfices des entreprises américaines vont permettre à un marché actions américain haussier depuis cinq ans de poursuivre sa tendance. Si d’autres marchés sont susceptibles de continuer à bien se comporter, je n’entrevois toutefois pas de changement fondamental de leadership dans le cadre de ce marché haussier. C’est d’autant plus vrai compte tenu de la perspective d’une appréciation du dollar qui, généralement, pénalise les pays émergents dépendants des matières premières et ceux toujours soumis à d’importantes dettes libellées en dollars.

Dominic Rossi , Janvier 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |