| https://www.next-finance.net/fr | |

|

Stratégie

|

La grande rotation repart de plus belle

Avant même sa prise de fonction, Donald Trump a modifié la perception du risque entre les classes d’actifs. D’après les données de BofA, depuis son élection, les marchés actions ont collecté plus de 60Md$ alors que les marchés obligataires ont fait face à une décollecte de l’ordre de 36Md$ sur la même période...

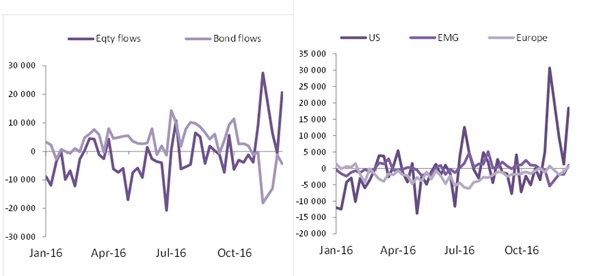

Avant même sa prise de fonction, Donald Trump a modifié la perception du risque entre les classes d’actifs. D’après les données de BofA, depuis son élection, les marchés actions ont collecté plus de 60Md$ alors que les marchés obligataires ont fait face à une décollecte de l’ordre de 36Md$ sur la même période. Ce qui est frappant, est que sur la semaine du 8 au 15 décembre, les flux entrants sur les actions ne se limitent pas à un effet de bascule de l’obligataire vers les actions, mais semblent être le révélateur d’un mouvement plus large d’appétit pour le risque. En effet, les actions ont de nouveau collecté massivement (autour de 21Md$), mais c’est le cash qui décollecte massivement (-10Md$ contre -4Md$ sortis des marchés obligataires). Il semble donc bien y avoir un appétit pour le risque actions plus important. Autre signe, de cet engouement pour les actions, le retour d’une collecte positive pour les marchés européens et émergents. Si les fonds américains restent loin devant, les fonds actions européens et émergents retrouvent des flux entrants, signe d’une détente de l’aversion au risque globale.

Flux entre classes d’actifs en M$

Ce retour d’appétit pour les actions trouve son origine dans la combinaison de 3 éléments que sont : la remontée des taux longs, les anticipations de politique fiscale aux Etats Unis et la valorisation relative des actions. Le déclenchement de ces mouvements significatifs est effectivement consécutif à l’élection américaine. Les promesses d’une fiscalité plus attractive pour les entreprises et de relance budgétaire de la part du candidat républicain ont nourri les anticipations d’une croissance plus forte et une remontée des taux longs.

La perception du risque est donc désormais en faveur des marchés actions alors que les gérants obligataires redoutent une poursuite de la hausse des taux longs. L’économie américaine étant au plein emploi, une politique de relance budgétaire aurait surtout pour effet de faire monter l’inflation.

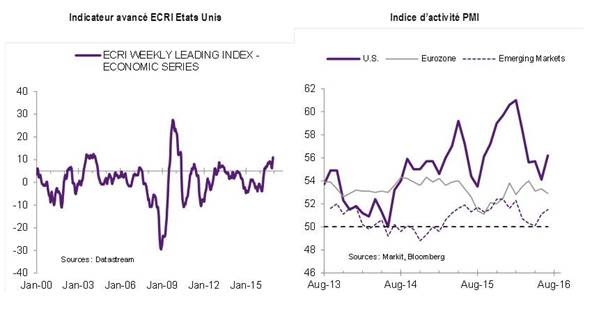

Mais l’élection américaine n’explique pas tout. Il convient également de souligner que le cycle mondial, depuis la stabilisation du prix du baril se porte mieux. D’après Markit, environ 80% des indices d’activité PMI dans le monde se situent au-dessus du seuil de 50 points indiquant une accélération de l’activité. Aux Etats-Unis, l’indicateur avancé ECRI pointe une accélération du cycle.

Un cycle mondial qui accélère

Enfin, en tant que classe d’actifs, les actions affichent une valorisation attractive. Alors que le risque déflationniste a perdu de son intensité, les marchés redoutent désormais le risque inverse de remontée rapide des taux longs en raison d’une hausse de l’inflation. Si ce risque existe, notamment aux Etats Unis, dont l’économie est au plein emploi, l’Europe reste encore loin de la normalisation de son cycle. Néanmoins, la crainte de l’effet de corrélation avec les taux américains et de remontée des prix de l’énergie (hausse du baril plus rapide que prévue) incitent à la prudence sur les marchés obligataires et surtout pour les compartiments qui ont été les grands gagnants des politiques monétaires accommodantes des dernières années. En effet, dans ce contexte, la valorisation relative des actions apparait comme particulièrement attractive pour les investisseurs.

Une valorisation relative attractive

Benoit Peloille , Janvier 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |