| https://www.next-finance.net/fr | |

|

Opinion

|

La fin des excès : une nouvelle donne pour la Gestion Alternative ?

Selon Fabrice Cuchet, Responsable de la Gestion Alternative de Dexia AM, historiquement, les périodes de remontée des taux longs ont été favorables à la gestion alternative. Lors des 8 périodes de remontée des T-Notes de plus de 100 bps ces 20 dernières années, les performances des fonds alternatifs ont été très positives...

A l’occasion de sa 13ème Rentrée de la Gestion Alternative, Dexia Asset Management (Dexia AM) fait un point sur le nouveau visage de l’industrie après le tsunami réglementaire de ces dernières années et revient sur les performances et les perspectives de la Gestion Alternative dans un contexte où les fondamentaux reprennent peu à peu la main sur les incertitudes politiques dans la conduite des marchés.

Fabrice Cuchet, Membre du Comité Exécutif et Responsable de la Gestion Alternative de Dexia AM déclare : « L’environnement réglementaire et les performances sont toujours au cœur des enjeux de l’industrie de la gestion alternative en France et en Europe. Et dans ce contexte, les gérants alternatifs ont démontré leur capacité à générer de l’alpha et à préserver le capital des investisseurs ».

L’environnement réglementaire : une pause est maintenant appropriée

Après avoir plaidé dès 2009 pour davantage de discipline réglementaire et une plus grande transparence, Dexia AM anticipe maintenant une pause dans les nouvelles réglementations.

« Après le tsunami réglementaire de ces dernières années, nous sommes entrés dans une phase d’implémentation tant dans la mise en place de la nouvelle Directive AIFM pour les fonds non Ucits que dans le cadre du nouveau schéma de compensation des produits dérivés OTC avec EMIR en Europe », rappelle Fabrice Cuchet. « Cette phase n’est pas à sous-estimer et requiert de la part des sociétés de gestion de lourds investissements et des choix stratégiques ».

Ainsi, Dexia AM, leader historique de la gestion alternative régulée et en partie sous le format Ucits, a fait le choix du double agrément Ucits/AIFM pour ses sociétés de gestion basées en France, en Belgique et au Luxembourg et déposera en ce sens ses dossiers d’agrément AIFM dans les premiers mois de 2014.

Pour Dexia AM, les évolutions réglementaires ont renforcé l’industrie comme l’illustrent de nouveaux plus hauts sur les encours gérés et une détention toujours plus importante de la part des clients institutionnels (66% des encours contre 47% en 2007 [1]).

Le visage de l’industrie de la gestion alternative a également évolué comme le constate Fabrice Cuchet : « 30% des fonds offrent une liquidité inférieure à une semaine en 2013 contre seulement 2% en 2008. L’offre est plus diversifiée, ainsi les stratégies long/short ne représentent plus que 27% de l’industrie contre 41% en 2008 ».

Les performances : après 5 ans d’incertitudes politiques, les fondamentaux reprennent le dessus

De 2008 à juillet 2012, les incertitudes politiques ont gouverné les marchés et malgré des performances au final positives sur la période, les frayeurs ont été nombreuses.

Ainsi, comme le souligne Fabrice Cuchet : « Sur les 6 périodes de replis de plus de 10% des actions mondiales depuis 2002, 5 ont été constatées entre 2008 et 2012, soit une chaque année ! Et dans ces moments-là, les gérants alternatifs font leur travail : ils réduisent les risques afin de remplir leur objectif de préservation du capital… et logiquement ratent le rebond, souvent rapide, des actifs risqués qui s’en suit ».

Les performances de l’industrie, en apparence inférieures aux attentes, sont donc à relativiser et ne diffèrent pas vraiment des périodes précédentes. De plus, comme le souligne Fabrice Cuchet : « L’éloignement des risques systémiques depuis l’intervention de Mario Draghi en juillet 2012 et le retour des fondamentaux, son corollaire, comme principal moteur des marchés est favorable aux gestions de conviction et à la gestion alternative ».

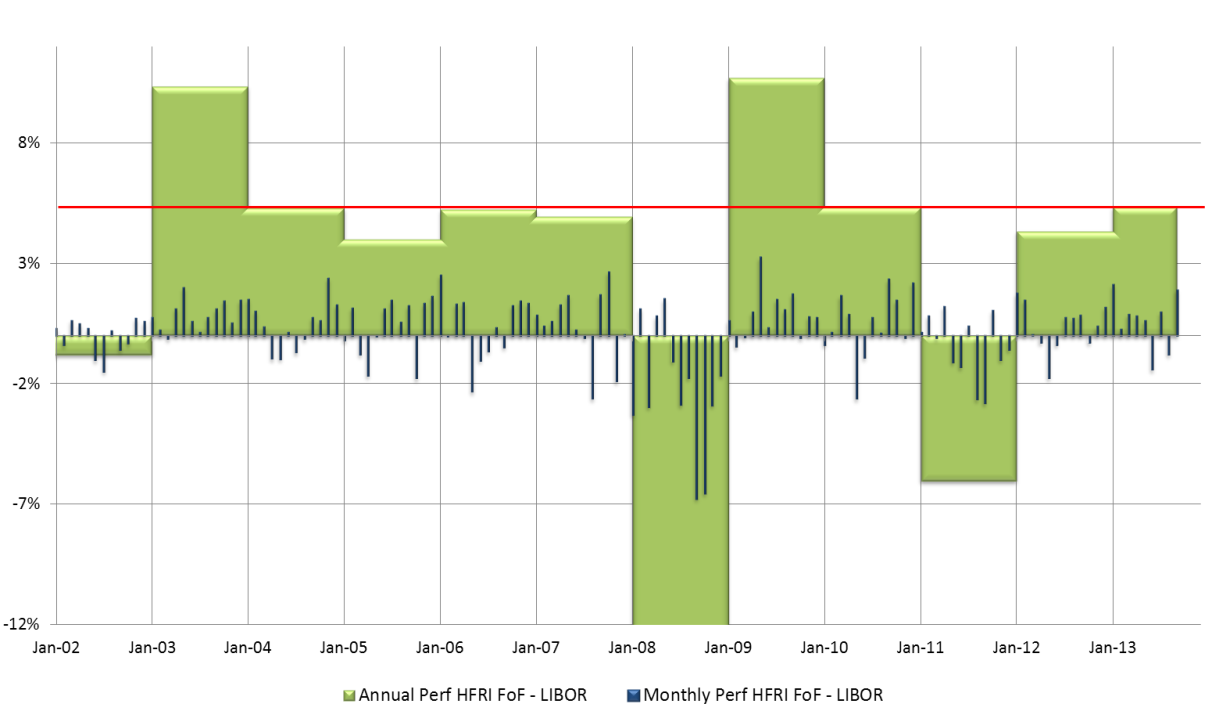

Par ailleurs, Dexia AM fait remarquer que la surperformance de la gestion alternative par rapport au taux sans risque reste stable dans le temps, de l’ordre de 3% à 4% par an depuis 2002. Par conséquent, la capacité des gérants alternatifs à créer de l’alpha n’a pas été remise en cause ces dernières années.

Performances relatives du HFRI Fonds de Fonds par rapport au taux sans risque

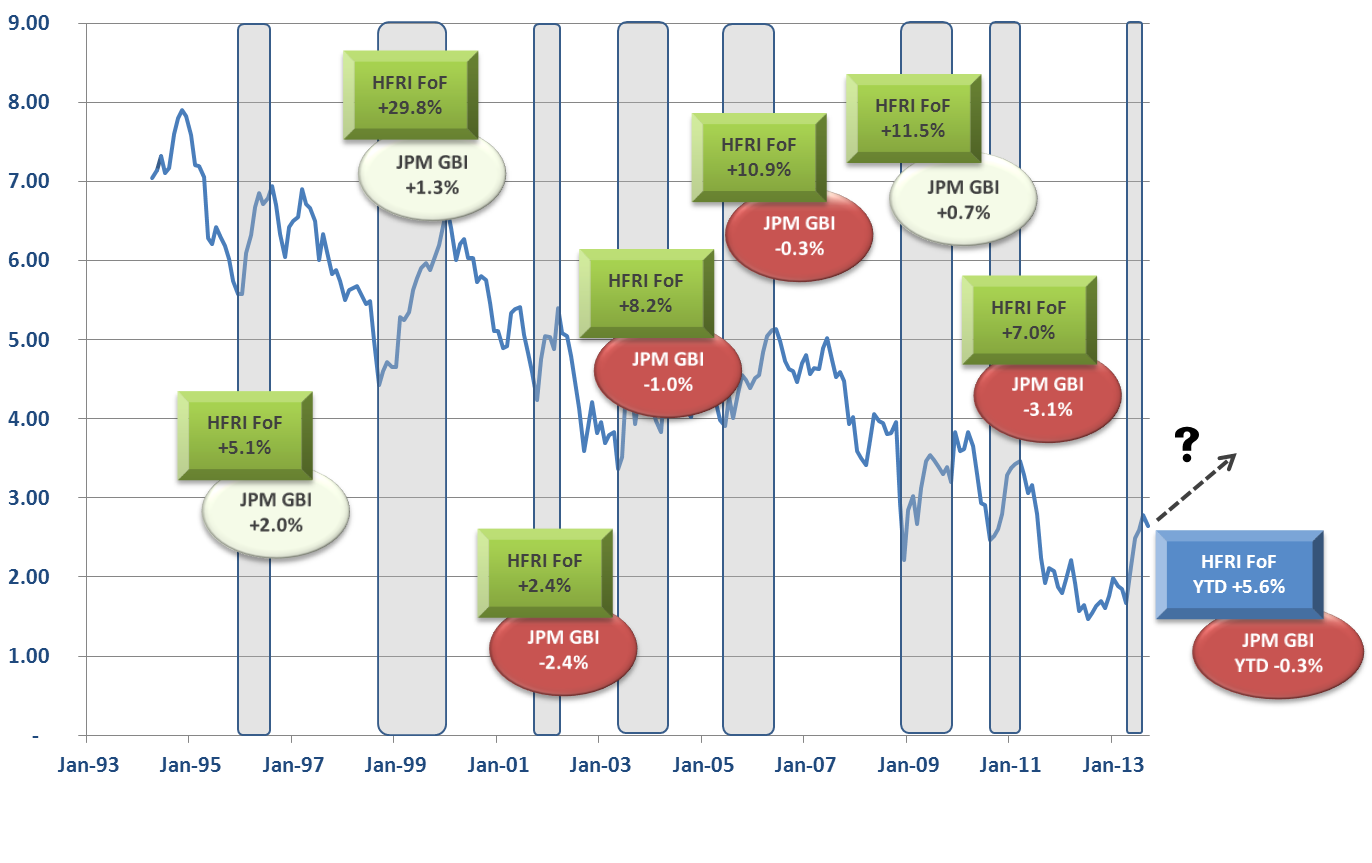

Néanmoins, certaines incertitudes demeurent, en particulier le timing, le rythme et l’amplitude de la remontée des taux qui s’annonce. Sur ce point, Fabrice Cuchet se veut rassurant : « Historiquement, les périodes de remontée des taux longs ont été favorables à la gestion alternative. Sur les 20 dernières années, nous avons observé 8 périodes de remontée des taux longs américains de plus de 100 points de base et à chaque fois, les performances des fonds alternatifs ont été très positives ».

Performances comparées des fonds alternatifs vs. l’indice obligataire en période de hausse des taux (Taux US 10 ans, hausse de plus de 100 bps)

Ainsi, les fonds alternatifs présentent des profils très attractifs pour les investisseurs dans ces phases plus incertaines sur les taux obligataires.

Conclusion

« Les principales incertitudes sont derrière nous ou sont sur le point de l’être et nous entrons dans une nouvelle ère avec une probable pause réglementaire, un nouvel environnement pour les performances avec moins de liquidités dans les marchés et de possibles hausses des taux. Cette nouvelle ère confirmera sans aucun doute le statut de la gestion alternative comme outil essentiel de diversification dans un portefeuille », conclut Fabrice Cuchet.

Next Finance , Novembre 2013

Notes

[1] Source : CitiGroup

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |