| https://www.next-finance.net/fr | |

|

Stratégie

|

La dette émergente en dollars préférée aux emprunts d’Etat

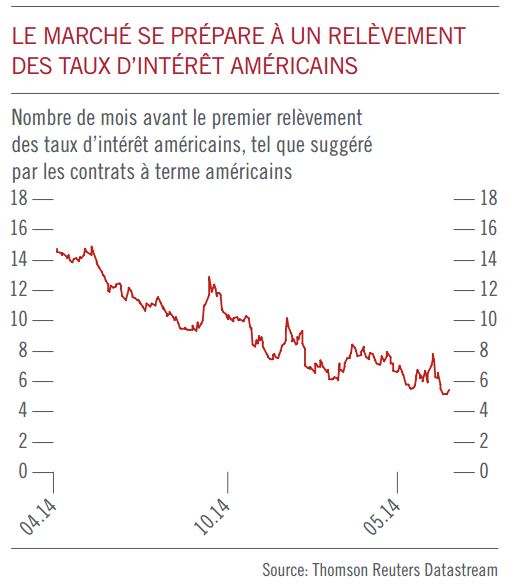

Alors que les inquiétudes liées à l’évolution des économies chinoise et grecque ont entraîné les obligations d’Etat à la hausse ces dernières semaines, nous avons décidé de réduire notre exposition à la dette souveraine européenne, de surpondérée à neutre, pour des raisons de valorisation.

Ce changement s’est accompagné d’un relèvement à neutre de l’allocation en emprunts européens à haut rendement. Nous avons par ailleurs conservé la surpondération de la dette émergente libellée en dollars.

Les rendements des Bunds à 10 ans étant descendus en dessous de 0,7%, les emprunts d’Etat présentent désormais un potentiel de hausse limité, d’autant que la Réserve fédérale américaine semble préparer le terrain pour un relèvement de ses taux d’ici à la fin de l’année.

Et si le marché devait effectivement commencer à intégrer la notion d’un tour de vis monétaire aux Etats-Unis au cours des mois à venir – ce qui est probable –, les segments de duration plus courte en profiteraient. Cette perception explique partiellement notre décision de privilégier les obligations à haut rendement au détriment des emprunts d’Etat.

A tout juste trois ans et demi, la duration moyenne de la dette high yield n’est pas seulement deux fois moins importante que celles des Bunds ; elle aussi inférieure à celle de toutes les autres classes d’actifs obligataires.

Mais l’attrait du segment du haut rendement ne se limite pas aux facteurs techniques de la classe d’actifs. Le profil de crédit des entreprises qui composent le marché demeure solide dans l’ensemble, de nombreuses sociétés ayant renforcé leur bilan en prolongeant l’échéance de leurs engagements. Selon des indicateurs tels que le Liquidity Stress Index de Moody’s, qui mesure la liquidité des émetteurs de faible qualité, le nombre de sociétés en difficulté reste bas en comparaison historique. Vu sous cet angle, l’écart de rendement des emprunts high yield européens, à peine supérieur à 400 points de base, compense largement le risque de défaut, soit 2,4 % par an seulement.

Nous maintenons la surpondération de la dette émergente libellée en dollars. La classe d’actifs fait preuve d’une belle résistance, malgré l’intensification des inquiétudes liées aux perspectives de croissance des marchés émergents.

Cette vigueur nous semble partiellement refléter les dynamiques favorables de l’offre et de la demande. L’offre nette d’emprunts émergents libellés en dollars américains d’ici à fin 2015 devrait être inférieure à 1 milliard de dollars, alors que les investissements nets dans la classe d’actifs demeurent positifs. Ces tendances techniques favorables devraient perdurer à court-moyen terme, et le billet vert ne devrait plus marquer de hausse significative par rapport aux principales devises développées.

Luca Paolini , Olivier Ginguené , Août 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |