| https://www.next-finance.net/fr | |

|

Stratégie

|

La dette d’entreprises revisitée par les pays émergents

Si la dette d’entreprises n’a plus de secrets pour la plupart des investisseurs, celle d’entreprises émergentes est en revanche encore relativement méconnue. ING Investment Management se penche sur cette classe d’actifs relativement récente et en analyse les principales caractéristiques…

La dette d’entreprise revisitée par les pays émergents

La dette d’entreprise, High Yield ou Investment Grade, a été l’un des principaux thèmes d’investissement de ce début d’année 2012. Dans un environnement de marché caractérisé par une volatilité importante et des taux historiquement bas, les investisseurs ont logiquement privilégié une classe d’actifs aux fondamentaux solides et qui continue malgré tout à offrir un surcroît de rendement relativement attrayant. En raison de leur biais domestique, les investisseurs européens ont naturellement privilégié la dette d’entreprises européennes qui, malgré un niveau d’endettement [1] au plus bas depuis 10 ans, ont continué à s’acquitter d’un spread de plus de 200 points de base (rating Investment Grade [2]) en moyenne durant les 5 premiers mois de l’année. Investir en dette d’entreprise européenne fut donc incontestablement un bon choix d’un point de vue absolu mais d’un point de vue relatif, les bons fondamentaux des entreprises européennes ont peut-être occulté ceux parfois bien meilleurs encore des entreprises de pays émergents.

En effet, si plus personne n’ignore aujourd’hui que les pays émergents représentent, à parité de pouvoir d’achat, plus de 50% de l’économie mondiale, ni qu’ils en sont désormais le principal moteur de croissance, on oublie en revanche trop souvent que ce sont leurs entreprises qui font tourner ce moteur. Celles-ci ont longtemps été traitées avec condescendance par les multinationales occidentales, qui ne voyaient en elles qu’un moyen d’accéder à une main d’oeuvre bon marché pour sous-traiter la production de leurs produits « pensés » en Occident. Cependant, ces dernières années les rubriques « fusions & acquisitions » des quotidiens financiers semblent indiquer que « l’élève » est peut-être en passe de dépasser le « maître ».

Les joyaux de l’industrie automobile britannique, Jaguar et Land Rover, sont ainsi tombés dans l’escarcelle du groupe indien Tata, le géant russe de l’acier Severstal s’est emparé de PBS Coals aux Etats-Unis tandis que la compagnie chinoise CNOOC s’est même risquée à lancer une offre non sollicitée sur la compagnie pétrolière américaine Unocal… Toutes ses actions n’ont pas toujours été couronnées de succès mais elles illustrent bien la volonté des entreprises émergentes de s’imposer sur la scène internationale. Ces dernières représentent d’ailleurs aujourd’hui déjà un quart des 500 plus grandes entreprises mondiales en terme de chiffre d’affaire [3] , soit quatre fois plus qu’il y a dix ans. On en retrouve dans tous les secteurs, à l’instar de SAB Miller, le brasseur sud-africain, de Norilsk Nickel, la compagnie minière russe ou encore d’Embraer, l’avionneur brésilien.

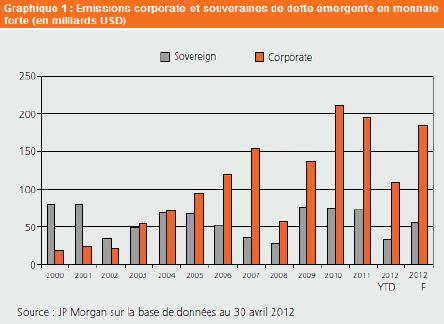

Pour financer leurs ambitions et fortes de leur nouvelle légitimité, les entreprises émergentes sont de plus en plus présentes sur les marchés obligataires où elles représentent désormais l’essentiel des émissions de dette émergente en monnaie forte. Le développement de ce marché est d’ailleurs tel que la dette d’entreprise émergente est devenue au fil des ans une classe d’actifs à part entière et qui revêt nombre de caractéristiques intéressantes pour les investisseurs.

Pourquoi investir en dette d’entreprise émergente ?

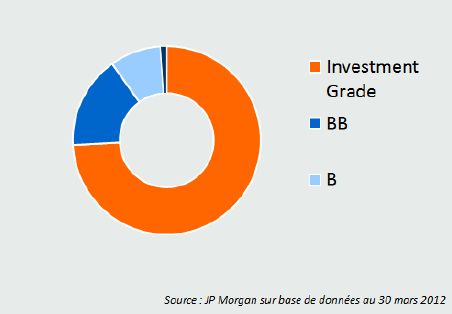

L’analyse de l’indice JP Morgan CEMBI diversified (Corporate Emerging Markets Bond Index) constitue probablement la meilleure manière d’aborder cette classe d’actifs dans son ensemble puisque plus de 60% de la dette d’entreprise émergente est « benchmarkée » par rapport à cet indice. Ces dix dernières années, on peut ainsi observer que la capitalisation de cette classe d’actifs a affiché une croissance annuelle de l’ordre de 25% tandis que dans le même temps les fondamentaux des émetteurs n’ont fait que s’améliorer. Aujourd’hui 75% d’entre eux affichent ainsi un rating Investment grade ce qui confère à l’indice CEMBI un rating moyen de BBB (cf. Graphique 2).

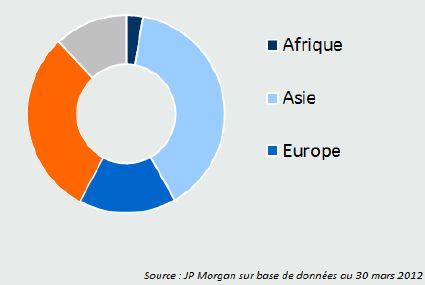

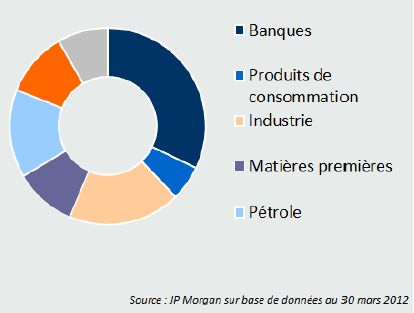

Les entreprises émergentes émettrices présentent en outre l’intérêt d’être bien dispersées d’un point de vue géographique et sectoriel (cf. graphiques 3/4) ce qui confère une bonne diversification à l’indice CEMBI et le rend par conséquent relativement peu corrélé [4] aux autres classes d’actifs.

Si la dette corporate émergente en monnaie forte constitue incontestablement une bonne manière de diversifier son portefeuille obligataire, sans dégrader la qualité crédit de celui-ci, il s’agit également d’un excellent moyen pour en doper le rendement. En effet, malgré de bons fondamentaux, les entreprises émergentes continuent à s’acquitter, à rating équivalent, d’un spread plus élevé que leurs consoeurs européennes (cf. tableau ci-après [5]).

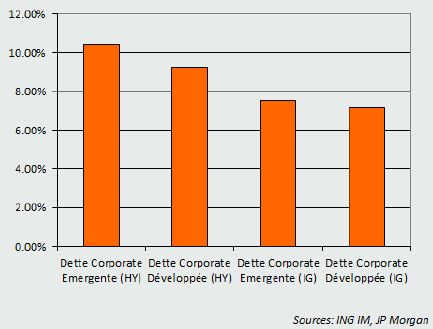

Ceci a permis à la dette d’entreprise émergente en monnaie forte d’afficher des rendements supérieurs à ceux de la dette d’entreprise des pays développés durant la dernière décennie et ce tant sur le segment Investment grade que celui du High yield (cf. graphique 5 [6]).

A la lecture des paragraphes précédents on peut donc raisonnablement conclure que la dette d’entreprise émergente en monnaie forte est une classe d’actifs qui présente de nombreux atouts tant en termes de diversification que de rendement. Cette classe d’actifs, libellée en dollar, affiche en effet une qualité crédit moyenne de niveau investment grade tout en proposant un spread supérieur d’au moins 100 points de base à ce que l’on peut obtenir pour des émetteurs équivalents en Europe. Les gérants d’actifs proposent naturellement déjà des fonds qui permettent d’obtenir une exposition à cette classe d’actifs. Cette exposition s’obtient soit de manière opportuniste au sein de portefeuilles de dette émergente souveraine suivant l’indice EMBI GD [7] soit de manière « pure » au sein de fonds dédiés suivant généralement l’indice CEMBI. Quelle que soit la soit la solution choisie, il conviendra impérativement de choisir un gérant d’actifs dont la dette émergente fait partie de son ADN et qui dispose par conséquent d’une présence locale avérée si l’on veut pouvoir exploiter cette classe d’actifs de manière optimale. En effet, pour pouvoir tirer parti de cette classe d’actifs en plein essor, il est impératif de disposer d’analystes sur le terrain qui soient susceptibles de rencontrer les décideurs de ces entreprises, de replacer leur business model dans le contexte spécifique de chaque région ou pays (législations, us et coutumes…). Bref, autant d’éléments qui ne se gèrent pas depuis les centres financiers de New-York, Londres ou Paris.

ING Investment Management France , Août 2012

Notes

[1] Source : Bloomberg – STOXX Europe 600 – Total Debt to Total Equity

[2] Source : Thomson Datastream - Iboxx Euro Corporate All Maturities – Redemption Yield – Germany Benchmark Bond 10 Years Redemption Yield

[3] Fortune Global 500 – Juillet 2011

[4] Source : Estimations ING Investment Management. Corrélations : « CEMBI – US Treasuries = 0.3 », « CEMBI – MSCI World = 0.5 » et « CEMBI – EM Equities = 0.6 ».

[5] Source : Estimations JPMorgan sur la base de données au 30 Mars 2012.

[6] EM Corporates HY : CEMBI Broad Div HY, US HY : JP Morgan HY, EM Corporates IG : CEMBI Broad Div IG, US IG Corporates : JULI ; Données au 31 janvier 2012

[7] Emerging Market Bond Index – JP Morgan

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |