| https://www.next-finance.net/fr | |

|

Stratégie

|

La confusion actuelle est source d’opportunités

Nous avons accru notre surpondération stratégique des actions des marchés développés, et nous nous préparons également à revoir notre panier d’achat tactique, en tenant compte des tensions géopolitiques. Les actions ont perdu du terrain face aux nouvelles inquiétudes provoquées par le bras- de-fer militaire sur l’Ukraine ; à la suite, les rendements obligataires à court terme ont baissé, quittant leurs récents sommets.

Les inquiétudes suscitées par le déploiement massif de troupes russes aux frontière de l’Ukraine agitent les marchés ; de surcroît, elles s’ajoutent à la confusion, maintenant maximale, qui règne sur les perspectives macroéconomiques et monétaires. L’accroissement récent des risques géopolitiques ne nous incite pas à renforcer le risque d’un point de vue tactique, et ce même si le durcissement monétaire des banques centrales nous paraît excessif. Il existe néanmoins une opportunité pour les investisseurs à long terme, celle d’augmenter leurs allocations en actions afin de se positionner pour le changement de régime à venir, qui va s’effectuer au détriment des obligations.

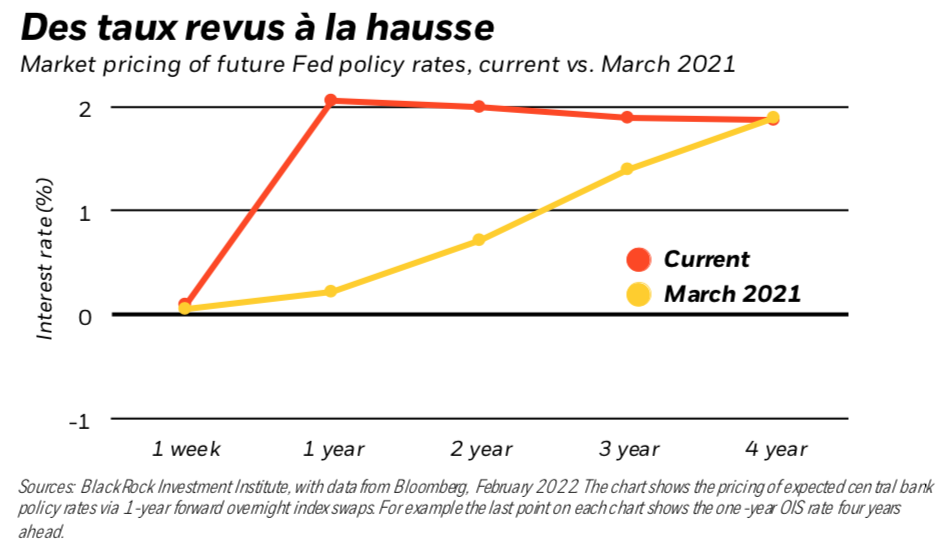

Sur le plan stratégique, nos opinions relatives aux actifs – qui marquent une préférence globale pour les actions par rapport aux emprunts d’État nominaux et au crédit – ont été ajustées en fonction du nouveau régime de marché que nous avons exposé dans nos Perspectives mondiales 2022. L’avènement de ce régime s’explique notamment par la demande des investisseurs d’une plus grande compensation, ou prime de terme, en contrepartie du risque lié à leur détention d’emprunts d’État, ainsi que par nos anticipations d’inflation plus élevées à moyen terme. Ce régime ne fait que renforcer l’important mouvement de réallocation vers les actions au détriment des emprunts d’État, un changement qui n’en est probablement qu’à ses débuts. Le fait que le calendrier des relèvements de taux ait été récemment avancé, et que les rendements obligataires aient augmenté, ne nous semble pas impliquer que les valorisations des actions vont baisser. C’est la trajectoire totale des hausses de taux qui importe avant tout pour les valorisations – plus que leur accélération au cours des prochaines années – et cette trajectoire n’a pas changé de manière significative (cf. le graphique ci-dessus). Compte tenu du faible montant cumulé des hausses de taux attendues, les valorisations des actions ne sont pas aussi tendues que ne le suggéreraient les indicateurs classiques, tels que le ratio cours/bénéfices. La prime de risque sur actions – l’indicateur de valorisation que nous privilégions car il tient compte des perspectives de taux et de bénéfices – est pour sa part conforme à sa moyenne historique.

Les marchés se sont également montrés particulièrement nerveux face à la menace militaire russe à l’encontre de l’Ukraine. Il s’agit en effet du problème sécuritaire le plus grave que l’Europe ait connu depuis la fin de la guerre froide. Une intervention militaire russe, dont la forme exacte reste difficile à définir, et un affrontement prolongé subséquent semblent constituer une hypothèse de plus en plus probable. Une telle intervention pourrait déclencher des sanctions occidentales, et provoquer l’envoi d’une aide militaire à l’Ukraine ainsi que le renforcement de la présence de l’OTAN en Europe orientale. L’évolution de la situation justifie donc d’être prudents à court terme. Il faut toutefois garder présent à l’esprit que les tensions géopolitiques ont tendance à provoquer des fluctuations en général de court terme, comme celles que nous observons actuellement, plutôt que de se muer en sous-jacents durables du marché.

Au-delà de ces tensions, le repli des actifs risqués peut également s’expliquer par l’adaptation des marchés au changement actuel de régime ainsi que par la confusion entraînée par une phase de redémarrage économique inhabituelle, une poussée d’inflation provoquée par des perturbations de l’offre et l’adoption de nouveaux cadres d’action par les banques centrales. Ces dernières devraient se contenter de faire revenir leurs politiques aux paramètres qui étaient les leurs avant la crise, plutôt que de lutter fermement contre l’inflation.

La raison d’une telle orientation est simple : l’inflation actuelle n’est pas une inflation classique. Les facteurs liés à l’offre sont en effet la principale cause de l’inflation, et non, comme c’est souvent le cas, une demande élevée dans une économie en surchauffe.

Les économies développées ont encore une marge de croissance importante ; de fait, relever les taux de façon agressive, afin d’éradiquer l’inflation liée à l’offre, ne pourrait que nuire à une activité économique qui n’a pas encore achevé son redressement. Pour cette raison, les banques centrales vont probablement s’accommoder de l’inflation et ne relever leurs taux que pour faire disparaître des mesures de relance qui ne sont désormais plus nécessaires. Les rendements réels, ou corrigés de l’inflation, devraient de fait se maintenir à un niveau bas, ce qui nous incite à rechercher des opportunités tactiques. Certes, le marché pourrait de temps à autre appeler de ses vœux une réponse monétaire plus radicale face à l’inflation, mais cela revêtirait dans tous les cas plus d’importance pour le trading que pour l’investissement à long terme.

Dans un tel contexte, les marchés actions ne nous semblent pas faire la distinction entre une réévaluation de la trajectoire à court terme des taux directeurs – qui a été brutale, mais dont l’incidence sur les anticipations de performances à long terme a été faible – et une évolution modérée des anticipations de taux à long terme, un aspect beaucoup plus important pour les valorisations et les performances des actions. Le montant total cumulé des hausses de taux attendues au cours du cycle – un élément central pour la valorisation des actifs – n’a pas changé de manière significative, en particulier aux États-Unis.

Ce qui signifie que les actions ont été valorisées de manière plus attractive qu’elles ne l’étaient avant que le « sell-off » n’intervienne. Sur le long terme, la transition vers zéro émission nette devrait également générer un avantage de rendement comparatif pour les secteurs « verts », tels que les technologies et la santé, par rapport aux secteurs « bruns », tels que l’énergie et les services aux collectivités.

D’un point de vue stratégique, nous restons sous-pondérés en emprunts d’État des marchés développés. En premier lieu, nous nous attendons à ce que les rendements augmentent, les investisseurs exigeant désormais une prime de terme plus élevée. Ensuite, les rendements sont très proches de leurs limites inférieures effectives, ce qui limite leur rôle de protection des portefeuilles dans les périodes d’aversion au risque. Sur un plan tactique, nous prévoyons également une croissance des rendements mais nous estimons que le niveau de hausse des taux envisagé par les marchés est excessif.

Alex Brazier , Jean Boivin , Natalie Gill , Wei Li , Février 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |