| https://www.next-finance.net/fr | |

|

Stratégie

|

La baisse de la prime géopolitique devrait bénéficier aux stratégies Global Macro

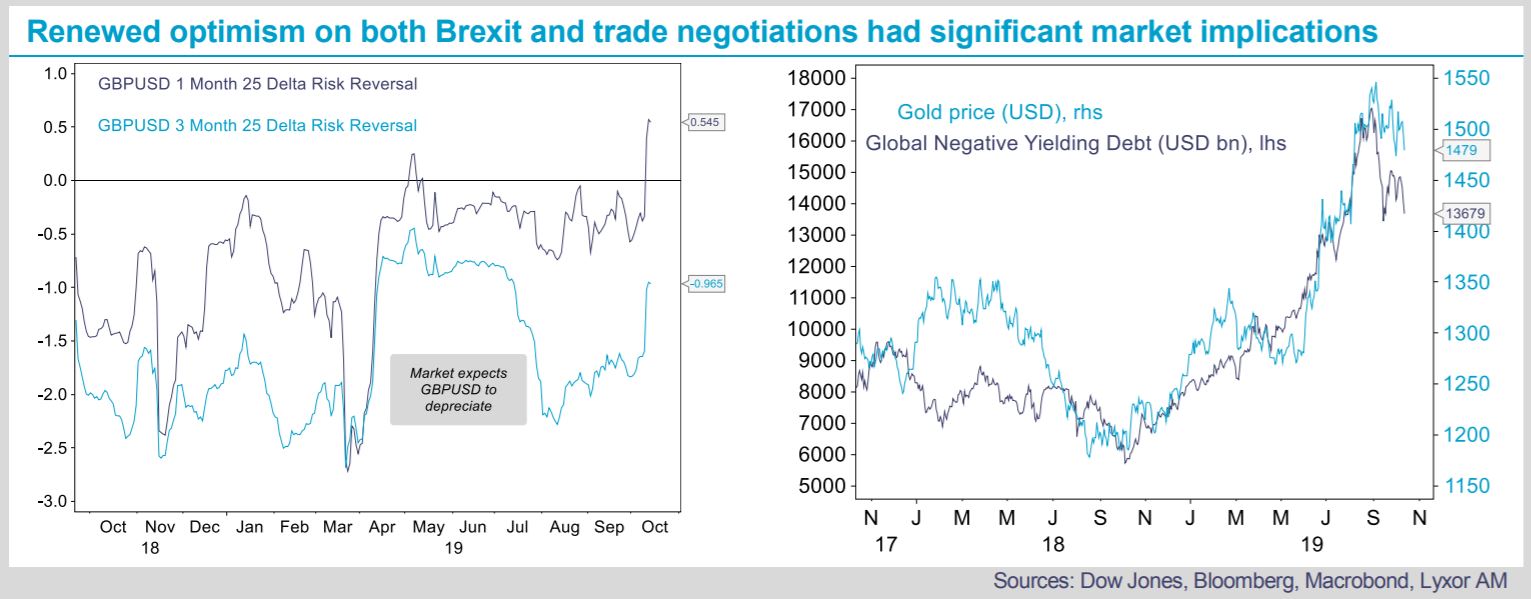

La semaine dernière, les actifs sûrs se sont affaiblis sous l’effet de signes d’avancées dans les négociations commerciales entre les États-Unis et la Chine, ainsi que dans les pourparlers entourant le Brexit...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La semaine dernière, les actifs sûrs se sont affaiblis sous l’effet de signes d’avancées dans les négociations commerciales entre les États-Unis et la Chine, ainsi que dans les pourparlers entourant le Brexit. Les perspectives s’améliorant pour ces deux questions épineuses, les rendements obligataires se sont inscrits en hausse dans la plupart des pays développés et les prix de l’or se sont repliés. Sur les marchés des changes, l’euro et la livre sterling se sont appréciés, tandis que le yen et le franc suisse, traditionnelles valeurs refuges, ont baissé contre le dollar américain.

Cette inversion de tendance aura probablement des conséquences négatives pour les stratégies CTA, qui détiennent des positions longues sur les obligations, l’or et le dollar américain (en particulier contre l’euro et la livre sterling). Toutefois, cette situation pourrait être en partie compensée par leur positionnement long sur les actions, qui profitent de la baisse de la prime de risque géopolitique.

Dans le même temps, les stratégies Global Macro bénéficieront probablement de ces nouvelles conditions, notamment certains gérants systématiques, en raison de leurs positions courtes sur les obligations. Le rebond des marchés actions leur sera également favorable, mais ces gains devraient être amoindris par la dépréciation du dollar américain. Comme on le sait, les stratégies Global Macro sont très hétérogènes et peuvent afficher des positionnements opposés sur un thème donné. Bien qu’elles n’adoptent pas de positions explicites sur les questions géopolitiques, leur portefeuille est implicitement exposé à ce facteur de risque. Selon nous, certaines stratégies Macro Systematiques sont positionnées dans l’anticipation d’une inversion de la dynamique des marchés obligataires et, par extension, d’un apaisement des tensions géopolitiques, ce qui a effectivement commencé à se produire pendant la première quinzaine de septembre.

Parallèlement, le redressement des actifs émergents (devises et crédit souverain) devrait bénéficier aux stratégies Global Macro axées sur les marchés émergents, à l’égard desquelles notre opinion est positive (surpondération). Notre positionnement neutre sur les stratégies Discretionary et Systematic Macro reste inchangé.

Les espoirs de relâchement des tensions commerciales ont souvent été douchés au cours des derniers trimestres. Est-ce que cela sera différent cette fois ? Nous considérons qu’une trêve est probable, mais qu’un accord commercial global a peu de chances d’être conclu d’ici la fin de l’année. Les avancées que l’on constate actuellement suffisent néanmoins pour tirer à la hausse les rendements obligataires et pénaliser les actifs sûrs sur les marchés des devises et des matières premières.

Comme nous l’avions déjà fait en juillet, nous recommandons de diversifier l’exposition aux CTA à l’aide de stratégies Global Macro Systematiques dans l’univers alternatif.

Lyxor Research , Octobre 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |