| https://www.next-finance.net/fr | |

|

Stratégie

|

La Russie : fausse aubaine ou période idéale pour acheter ?

Les choses sont loin d’avoir été roses pour les marchés financiers russes, mais il reste de la valeur dans certains domaines comme le commerce alimentaire de détail, les technologies de l’information et la construction de logements. Nous nous sommes entretenus avec Anna Väänänen, gestionnaire de portefeuille au Credit Suisse, pour en savoir plus.

Les sanctions imposées par l’Occident en riposte à la crise ukrainienne ont manifestement des répercussions sur la Russie. Mais quels autres événements peuvent également expliquer le malaise actuel ?

La situation actuelle en Russie est le produit d’une combinaison de facteurs. Les sanctions suite au conflit ukrainien constituent bien sûr la préoccupation la plus prégnante puisqu’elles limitent l’accès des sociétés russes aux marchés de capitaux et qu’elles ralentissent donc leurs investissements. Mais depuis juin, les baisses importantes des cours du pétrole (-45%) jouent également un rôle important. L’exportation de brut est centrale dans les recettes d’exportation de la Russie. La baisse des cours du pétrole, associée au manque de confiance dans l’économie suite aux représailles occidentales, a contribué à affaiblir le rouble. La Banque centrale russe travaille à instaurer un taux de change flottant.

La décision de laisser flotter la monnaie, la baisse des cours du pétrole et les sanctions subies ont, à notre avis, induit une réaction excessive sur les marchés. Le recul des cours du pétrole est sans conteste un facteur négatif pour l’économie, mais la dépréciation du rouble est plutôt positive pour une économie essentiellement axée sur l’exportation.

Pensez-vous, dans ce cas, que les sanctions seront bientôt levées ?

Notre scénario de base est que les sanctions européennes ne seront pas levées, mais pas non plus prolongées. Les premières sanctions (les moins lourdes) prendraient donc fin en mars 2015, et les plus lourdes à la fin de l’été 2015.

En tout état de cause, il est peu probable que le problème ukrainien soit rapidement résolu. L’Ukraine était déjà un pays brisé avant cette crise, qui n’a fait qu’approfondir les divisions. Nous nous acheminons probablement vers un nouveau conflit gelé, qui finira par passer au second plan, recentrant l’attention sur les fondamentaux en Russie.

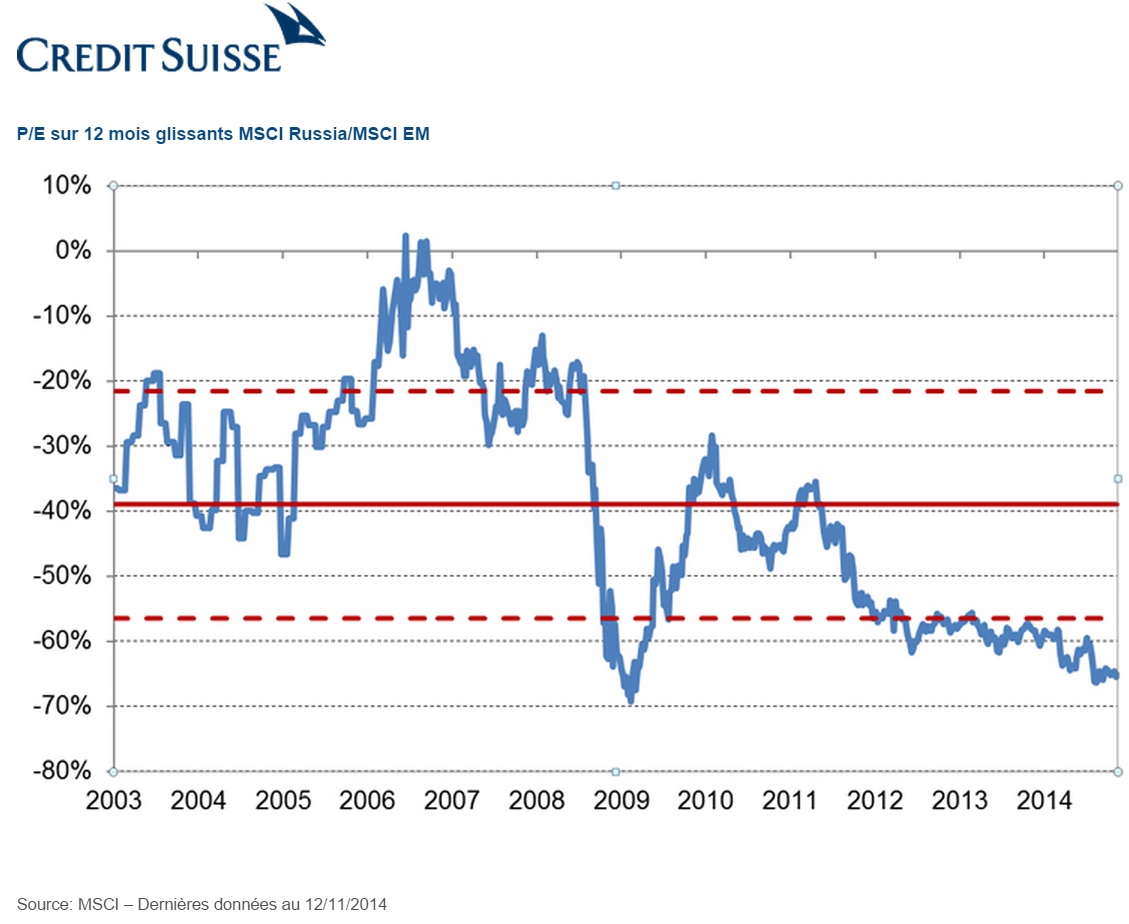

L’indice RTS est à ses plus bas niveaux en cinq ans. Est-ce le moment d’acheter des actions russes ou restent-elles une fausse aubaine ?

C’est le sentiment plutôt que l’analyse qui dirige le marché russe à l’heure actuelle, et il y a une carte à jouer en Russie, en valeur absolue comme en valeur relative. Pour que les fondamentaux du pays reprennent le devant de la scène, il faut une stabilisation des cours du pétrole et du rouble. Il est peu probable que de nouvelles sanctions économiques et financières frappent le pays, et aux valorisations actuelles, les investisseurs n’ont pas besoin d’être trop optimistes sur l’avenir de la Russie pour se dire qu’une fois la crise passée, les titres russes ont de bonnes chances de grimper. Pour les investisseurs orientés sur le long terme et prêts à investir sur un horizon de 3 à 5 ans, la période pourrait être idéale pour acheter.

Où décelez-vous de la valeur dans ce marché ? Quels sont vos secteurs favoris ?

Nous pensons qu’il est actuellement possible de sélectionner, dans divers secteurs du marché, des titres dont la croissance structurelle est robuste.

Le secteur de l’alimentation de détail est l’un de nos secteurs privilégiés. Le commerce de détail organisé ne représente que 50% environ de ce marché ; or, avec l’inflation des prix des produits alimentaires et la hausse des coûts des produits d’importation, de nombreux petits commerçants indépendants ont du mal à continuer d’achalander leurs rayons à des prix raisonnables. Les commerçants de détail organisés devraient donc gagner des parts de marché aux dépens des petits commerçants indépendants dans les années à venir.

La construction résidentielle est également un secteur attrayant. L’offre affiche un immense déficit structurel hérité de l’ère soviétique. La demande étant forte, les sociétés du secteur peuvent vendre à l’avance la majorité de leur production.

Le pouvoir d’acquisition d’un logement n’a jamais été aussi élevé dans le pays, et certaines sociétés du secteur enregistrent une croissance robuste des ventes de logements neufs, tandis que la demande contenue équivaudrait à sept années de la production annuelle actuelle.

Dans le secteur de la consommation, des segments relativement nouveaux affichent une croissance dynamique. Les sociétés du secteur des TI et Internet accroissent leurs ventes de 25% à 35% par an.

Evitez-vous certains secteurs ?

Nous sous-pondérons les sociétés contrôlées par l’Etat dans nos portefeuilles. Nous observons que le gouvernement change son fusil d’épaule et se tourne vers une sortie de la cote des sociétés pétrolières et gazières. Depuis quelques années, l’Etat augmente sa participation dans le secteur énergétique ; l’acquisition de TNK-BP et Alliance Oil, et la nationalisation de Bashneft sont les derniers exemples en date. Le message envoyé nous semble clair : les flux de trésorerie générés par le secteur énergétique appartiennent à l’Etat. Surtout aujourd’hui, alors que l’économie est atone et que des dépenses supplémentaires risquent d’être nécessaires dans le secteur social pour compenser l’inflation des prix alimentaires, nous voyons mal les sociétés d’Etat verser des dividendes. Même si le marché commence à tenir compte de ces facteurs, nous pensons qu’il y aura d’autres sources de déception.

La plupart des sociétés d’Etat œuvrent dans des secteurs de faible croissance. Il n’y a aucune raison d’investir dans des secteurs qui n’offrent aucune perspective de croissance et de dividendes. Pour répondre à votre question, vu la situation actuelle, une grande partie de ces titres sont donc de fausses aubaines.

Pouvez-vous, en guise de conclusion, résumer la situation pour les investisseurs ?

Dans un contexte de liquidation massive sur les marchés d’actions russes mue par le sentiment, les fondamentaux spécifiques des entreprises sont largement ignorés. Cela ouvre donc de réelles opportunités pour les investisseurs qui suivent une stratégie de sélection de titres. Lorsque les cours du pétrole se seront stabilisés, que la dévaluation du rouble aura pris fin et que la crise ukrainienne aura disparu de l’actualité quotidienne, les évaluations extrêmes sur les marchés boursiers russes devraient à nouveau attirer les investisseurs. Il est évident que l’économie générale russe n’enregistrera pas une forte croissance dans l’année ou les deux ans à venir.

Néanmoins, la Russie est une économie émergente qui, à ce titre, présente des secteurs structurels où les sociétés qui fournissent des produits et des services modernes peuvent gagner des parts de marché et afficher une croissance à deux chiffres.

Next Finance , Janvier 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |