| https://www.next-finance.net/fr | |

|

Stratégie

|

La Finance comportementale # Le Cadrage

Poursuivant notre série d’articles consacrés aux biais comportementaux - l’excès d’optimisme (#1), l’illusion du contrôle (#2), l’illusion de la connaissance (#3), le biais de confirmation (#4), l’aversion aux pertes (#5), les heuristiques de représentativité (#6), et dernièrement l’ancrage (#7) - nous allons maintenant aborder un biais complémentaire : le cadrage (#8).

Poursuivant notre série d’articles consacrés aux biais comportementaux - l’excès d’optimisme (#1), l’illusion du contrôle (#2), l’illusion de la connaissance (#3), le biais de confirmation (#4), l’aversion aux pertes (#5), les heuristiques de représentativité (#6), et dernièrement l’ancrage (#7) - nous allons maintenant aborder un biais complémentaire : le cadrage (#8). Il s’agit là de s’intéresser à la formulation utilisée pour poser une question ou faire une description, notamment à la nature des termes choisis, qui peuvent être positifs ou négatifs.

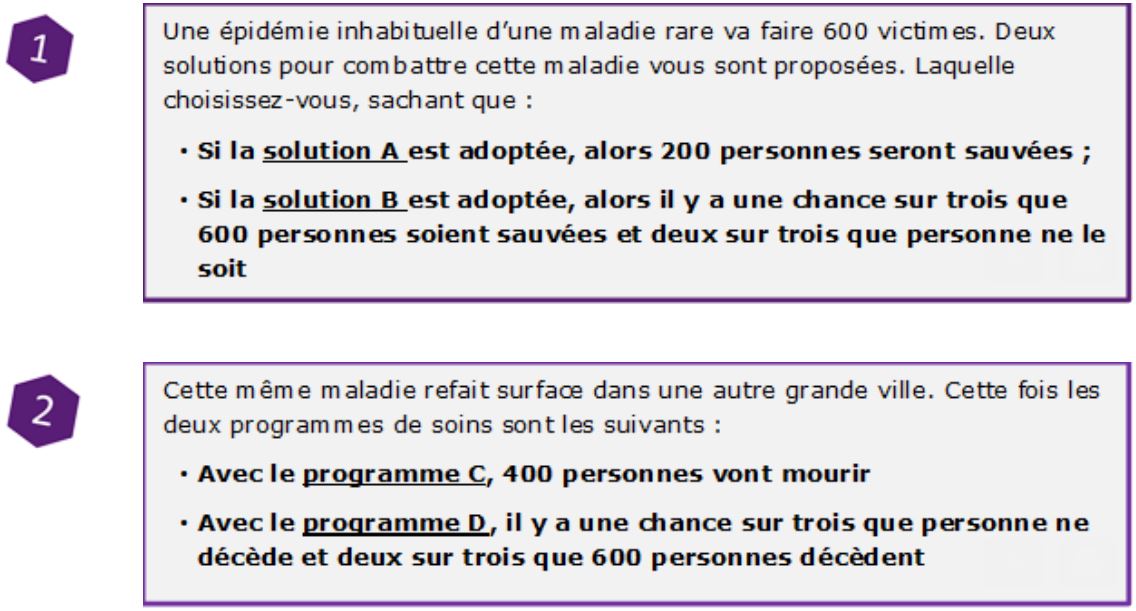

En 1981, Daniel Kahneman et Amos Tversky [1] ont publié une étude qui fait depuis référence sur le sujet. Lors de cette expérience, une situation d’épidémie est présentée aux participants qui vont devoir choisir un mode de traitement. Voici la situation qui leur a été présentée :

En termes de probabilités, les deux traitements proposés sont rigoureusement aussi efficaces l’un que l’autre, on est bien d’accord ? Le choix est donc neutre, avec des options équivalentes :

- Pour la solution A et le programme C : sur 600 personnes, 200 seront sauvées et 400 mourront. C’est une certitude.

- Pour B et D : le résultat est le même, mais la formulation diffère en introduisant une probabilité, un aléa.

Bien que neutres statistiquement, les réponses sont différentes. Les gens font des choix qui ne sont pas neutres parce que d’un côté on parle de sauver des vies alors que de l’autre on parle de morts. Si les répondants étaient totalement rationnels, il ne devrait pas y avoir de différence dans les réponses.

Dans les faits, un grand nombre de répondants changent d’avis entre les deux questions. Ils préfèrent la certitude lorsqu’il s’agit de sauver des vies mais l’aléa dès lors que ce sont des décès qui sont évoqués.

Comme on vient de le voir, il n’y aucune raison logique de changer de réponse.

Le changement repose uniquement sur la formulation. Les participants préfèrent à 72 % une option certaine permettant de " sauver " une partie de la population, alors qu’en utilisant le vocable lié au " décès ", ils ne sont plus que 22 % à faire ce choix.

Ce biais met aussi en évidence le rôle joué par les émotions dans les prises de décision. Toute personne censée souhaite sauver la vie d’autres personnes plutôt que de provoquer leur mort…

Ainsi, les termes utilisés, notamment le vocabulaire, l’usage d’une tournure positive ou négative, etc. ont une forte influence sur la prise de décision. C’est ce qu’on appelle le biais de cadrage ou « framing effect » comme l’ont qualifié Kahneman et Tversky.

Les publicitaires savent parfaitement en faire usage. Prêtez-y attention et vous devriez être très facilement convaincus. Et les marchés financiers ne sont pas épargnés : une baisse de cours de Bourse sera qualifiée de « correction », les indices ont besoin d’une « respiration » alors que pour un cours estimé très, voire trop, élevé on parlera de « goodwill ».

La tendance à enjoliver les choses est une variante très répandue du biais de cadrage.

Pour conclure, soyons conscients qu’on ne peut rien présenter sans biais de cadrage, que tout fait, décrit dans un journal de référence ou raconté par l’un de vos proches, est sous l’influence de ce biais… même cet article !

Sandrine Vincelot-Guiet , Avril 2019

Notes

[1] Amos Tversky et Daniel Kahneman, " The Framing of Decisions and the Psychology of Choice ", Science, 211, pp. 453-458, 1981

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |