| https://www.next-finance.net/fr | |

|

Opinion

|

La BCE sera-t-elle capable de remonter ses taux directeurs ?

Les marchés ne croient plus à la capacité de la BCE de relever ses taux directeurs en 2019 et le thème de la japonisation de l’Europe revient de plus belle. Une comparaison avec l’expérience de la Fed ces dernières années permet d’y voir plus clair.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le décalage de cycle de quatre ans entre la Fed/Etats-Unis et la BCE/zone euro se poursuit

La BCE a dû conserver une communication relativement optimiste jusqu’à la fin de l’année 2018 pour justifier l’arrêt de son programme de QE, qui approchait des contraintes techniques que la banque centrale s’est auto-imposée (l’Eurosystème ne doit pas détenir plus d’un tiers de la dette obligataire d’un Etat). Une fois le programme d’achats d’actifs officiellement terminé, en 2019, la BCE a pu acter de façon plus claire le ralentissement de l’économie européenne et Mario Draghi a suggéré que le resserrement de la politique de taux interviendrait bien plus tard que ce que la forward guidance actuelle peut laisser penser (elle indique : « Nous anticipons que les taux resteront à leurs niveaux actuels jusqu’à au moins l’été 2019 »).

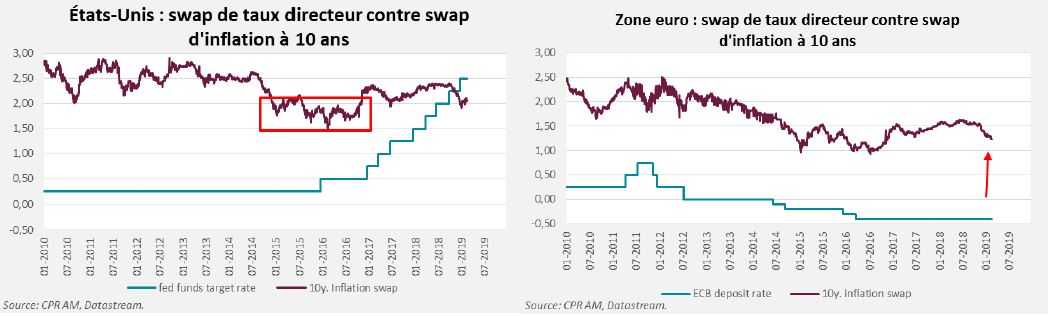

La BCE accuse un retard de quatre ans par rapport à la Fed. Alors que les cycles américain et européen étaient globalement en phase sur la décennie 2000, la crise de la zone euro a introduit un décalage des cycles économique et monétaire d’environ quatre ans entre les Etats-Unis/Fed d’une part et la zone euro/BCE d’autre part. En effet, pour un grand nombre d’événements économiques ou financiers (pic du chômage, annonce du début du QE, annonce de la fin du QE, point bas de la devise, point bas des taux longs, etc.), la zone euro a un retard d’environ quatre ans par rapport aux Etats-Unis. En suivant cette logique, l’année 2019 de la BCE devrait fortement ressembler à l’année 2015 qu’a connue la Fed, c’est-à-dire une année de scepticisme et de doute sur la capacité à remonter – ne serait-ce qu’une fois – les taux directeurs.

Revenons quelques années en arrière : après l’arrêt du QE de la Fed au T4 2014 (octobre 2014 a été le dernier mois lors duquel des achats nets de titres ont été réalisés), les marchés s’attendaient à ce que la Fed monte deux fois les taux en 2015 et quatre fois en 2016. Lors du FOMC de décembre 2014, les « dots » médians prévoyaient 4 hausses de taux en 2015 et même davantage en 2016. In fine, la Fed n’a pourtant monté les fed funds qu’une seule fois en 2015 - en décembre - et a attendu un an pour effectuer sa deuxième hausse de taux. La baisse continue des prix du pétrole à partir de la mi-2014 et jusqu’à la fin 2015 avait fortement pesé sur l’inflation et sur les anticipations d’inflation (élément mentionné dans le communiqué du FOMC de janvier 2015), ce qui avait amené les membres du FOMC à douter et à retarder la première hausse de taux. Ce mouvement avait de plus été accompagné d’une substantielle appréciation du dollar, qui avait contribué négativement à la croissance, et de craintes sur l’économie chinoise (exacerbées par la dévaluation du renminbi d’août 2015).

Le parallèle avec la situation que vit actuellement la zone euro est saisissant. La fin du QE de la BCE sur l’année 2018 a coïncidé avec trois trimestres de croissance inférieure au potentiel (récession technique en Italie et récession évitée de peu en Allemagne). Les doutes sur les perspectives économiques en Europe se sont accumulés et les inquiétudes sur la croissance chinoise sont réapparus. En conséquence, les anticipations d’inflation de long terme ont nettement baissé, les point-morts d’inflation se trouvent même à leur plus bas niveau depuis un an et demi. Dans un contexte d’inflation sous-jacente en quasi-stagnation autour de 1% sur les derniers trimestres, même les gouverneurs les plus hawkish (faucons) ont fait part de leur souhait de mettre en pause le mouvement de réduction des politiques accommodantes.

Il faudra désormais de longs mois pour que les gouverneurs soient rassurés sur les perspectives d’inflation.

Que faut-il pour que la BCE puisse vraiment remonter ses taux ?

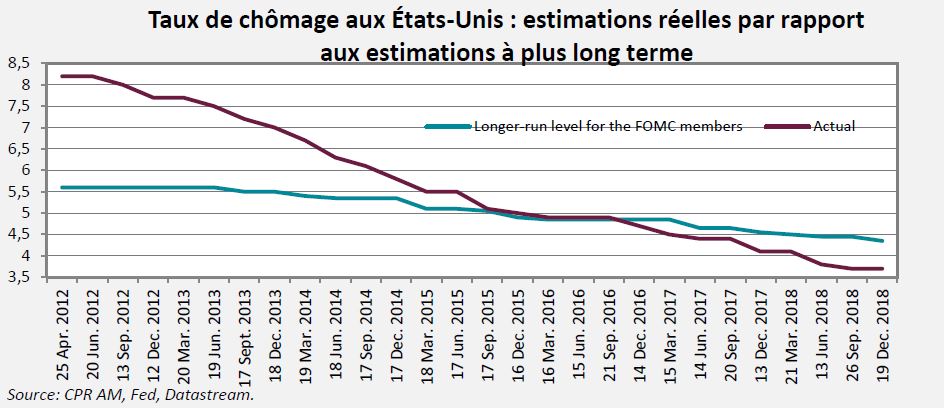

Après une hausse de taux en décembre 2015, la Fed n’a pu accélérer son rythme de hausses de taux qu’à partir de décembre 2016, à raison d’une hausse par trimestre jusqu’en décembre 2018 [1] . Le rebond des prix du pétrole et celui des anticipations d’inflation ainsi que le fait que le taux de chômage passe de façon claire en dessous de son niveau de long terme (donnant ainsi des gages sur l’évolution future de l’inflation) a permis à la Fed d’avancer à partir de fin 2016. Le cycle de hausse de taux a ensuite pu se prolonger grâce à l’accélération synchronisée de la croissance mondiale en 2017 et grâce à l’adoption de la réforme fiscale de l’administration Trump, qui a donné un coup de fouet à l’économie américaine en 2018.

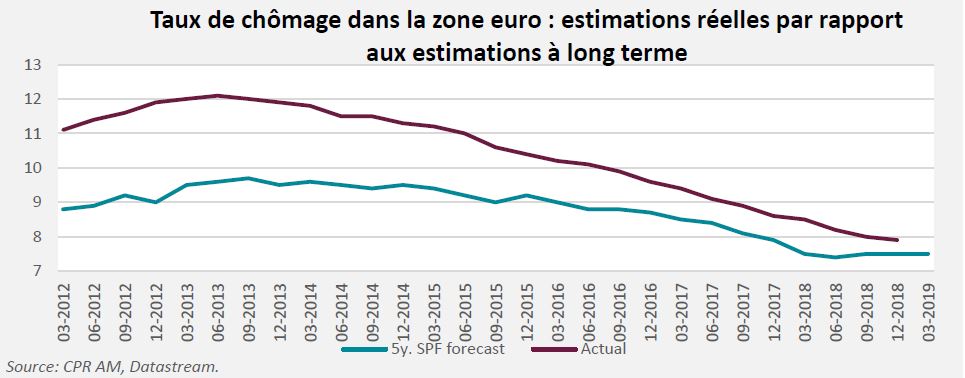

En zone euro, la santé du marché du travail s’améliore mais le plein-emploi n’est pas encore atteint, sans compter que de fortes disparités existent entre les pays de la zone et qu’il existe un sous-emploi autre que le chômage qui reste significatif (travail à temps partiel involontaire, personnes trop découragées pour chercher un emploi, etc). S’il suit son rythme du S2 2018, le taux de chômage en zone euro (7,9% en décembre) devrait tourner aux alentours de 7,5% à la fin de l’année 2019, ce qui correspondra avec le taux de chômage de long terme estimé par les prévisionnistes professionnels [2] . Atteindre le niveau de chômage long terme pourra permettre à la BCE d’afficher davantage de confiance en ce qui concerne les perspectives d’inflation.

Dans cette hypothèse, une hausse de taux de la part de la BCE fin 2019/début 2020 ne peut pas être écartée. Pour autant, cela ne serait très vraisemblablement pas le point de départ d’un véritable cycle de hausses de taux.

L’exemple de la Fed montre qu’un cycle de hausses de taux régulières ne pourrait se produire en zone euro qu’après un retour à un niveau convenable des anticipations de long terme or celle-ci ne se matérialiserait qu’avec un choc exogène puissant, tel que le passage à une politique budgétaire très expansionniste, l’avancée significative dans la construction européenne ou une accélération de l’économie mondiale. Enfin, la survenue éventuelle d’une récession aux Etats-Unis en 2020 ou 2021 empêcherait la BCE de procéder à un cycle de hausses de taux « standard. »

Bastien Drut , Février 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Lors du FOMC de septembre 2017, la Fed n’avait pas relevé les fed funds mais avait annoncé le programme de réduction de bilan.

[2] ECB Survey of Professional Forecasters, Q1 2019.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |