| https://www.next-finance.net/fr | |

|

Opinion

|

L’inflation, à la japonaise, enfin

Voici une prédiction à forte conviction sur la politique monétaire japonaise en 2023 : Beaucoup d’encre, réelle et électronique, sera consacrée à la façon dont la Banque du Japon (BoJ) pourrait suivre ses pairs dans la sortie des politiques monétaires ultra-accommodantes. Le gouverneur le plus ancien de la BoJ, Haruhiko Kuroda, quittera ses fonctions le 8 avril.

Pour l’instant, la Banque du Japon a de bonnes raisons de rester assez détendue face à une éventuelle spirale salaires-prix.

Voici une prédiction à forte conviction sur la politique monétaire japonaise en 2023 : Beaucoup d’encre, réelle et électronique, sera consacrée à la façon dont la Banque du Japon (BoJ) pourrait suivre ses pairs dans la sortie des politiques monétaires ultra-accommodantes. Le gouverneur le plus ancien de la BoJ, Haruhiko Kuroda, quittera ses fonctions le 8 avril. On ne sait pas encore très bien qui le remplacera. Entre-temps, les négociations salariales de printemps ("shunto") entre les syndicats et les grandes entreprises japonaises vont bientôt commencer, ce qui tend à donner le ton pour les salaires des employés dans les petites entreprises également. La BoJ est la dernière des grandes banques centrales à faire de la résistance. Tout pivot monétaire aurait d’énormes répercussions sur les marchés mondiaux des actions, des obligations et des devises, étant donné l’importance des flux d’investissement japonais [1]. Cela a été mis en évidence en décembre, lorsque la BoJ a stupéfié les marchés en élargissant la fourchette dans laquelle elle permet aux rendements des obligations d’État à 10 ans de fluctuer [2].

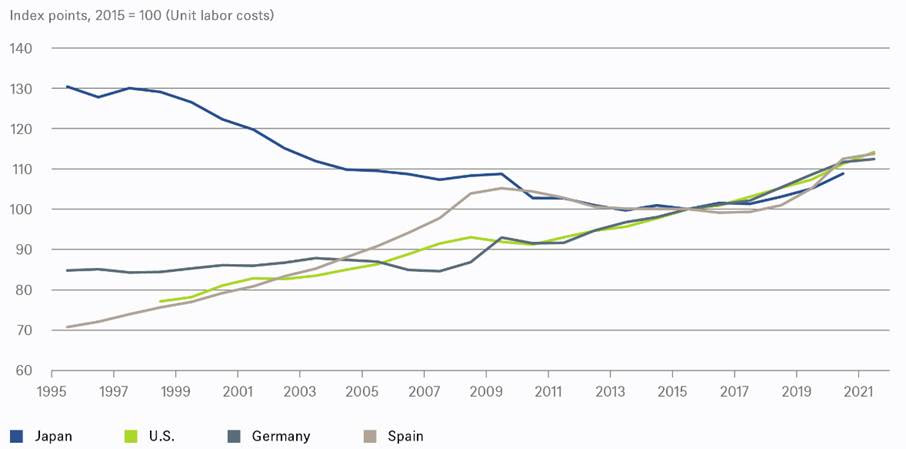

Notre graphique de la semaine aborde la question sous un angle différent. Il compare les tendances entre le Japon et certains de ses pairs en matière de coûts unitaires de main-d’œuvre (CUM). En mesurant le coût moyen de la main-d’œuvre par unité de production, les coûts unitaires de la main-d’œuvre reflètent implicitement la dynamique des salaires et de la productivité de la main-d’œuvre, fournissant ainsi une mesure générale de la compétitivité des prix dans différentes économies. Par rapport aux producteurs rivaux, tels que l’Allemagne ou les États-Unis, qui tendent à se concurrencer sur des produits largement similaires, le Japon a clairement regagné du terrain. Notre graphique utilise les CUM de l’ensemble de l’économie depuis 1995. Il met en évidence l’ampleur et la durée du resserrement de la ceinture pour les travailleurs japonais en général. Si l’on compare les CUM japonais à ceux de l’Espagne, par exemple, pendant les douloureuses années d’austérité qui ont suivi les crises de la zone euro, on peut se faire une idée des sacrifices consentis.

Si vous avez visité régulièrement le Japon depuis l’époque grisante de l’éclatement de la bulle immobilière au début des années 1990, vous serez probablement frappé par le fait que la main-d’œuvre et les terres sont devenues de moins en moins chères. Une façon amusante d’en mesurer l’impact est de jeter un coup d’œil à l’indice Big Mac [3] récemment mis à jour par The Economist. Un hamburger reflète le coût non seulement de ses ingrédients, dont beaucoup, comme le blé et le bœuf, sont négociables, mais aussi des intrants indirects, notamment le loyer et la main-d’œuvre, qui sont déterminés par les conditions locales. Ces éléments contribuent à expliquer pourquoi le prix d’un hamburger en Suisse vous rapporte aujourd’hui plus que deux au Japon. Par rapport aux États-Unis ou à la zone euro, le rabais sur les hamburgers au Japon est désormais de 40 %. Les salariés japonais ont supporté l’essentiel des coûts d’ajustement sur le long chemin de la reconquête de la compétitivité mondiale. "Aujourd’hui, ce processus douloureux est peut-être terminé, de sorte que les ajustements salariaux peuvent se normaliser et s’aligner sur ceux de ses pairs", affirme Katrin Loehken, économiste pour le Japon chez DWS. "Il y a de bonnes raisons pour que la BoJ, quelle que soit la personne qui finira par la diriger, reste dans un premier temps assez détendu, à propos du type de spirale salaires-prix qu’elle a si longtemps essayé en vain d’enclencher."

La volatilité de diverses classes d’actifs et de l’indice du dollar a atteint un sommet à l’automne 2022. Depuis 1995, les coûts unitaires de la main-d’œuvre au Japon ont fortement diminué par rapport à ceux des autres économies développées.

- Sources : Organisation de coopération et de développement économiques (OCDE), DWS Investment GmbH au 01/02/2023

Kathrin Löhken , Février 2023

Notes

[1] La disparition de l’offre japonaise d’obligations mondiales | Council on Foreign Relations (cfr.org)

[2] Les feux de signalisation de l’investissement (dws.com)

[3] Notre indice Big Mac montre comment les prix des hamburgers évoluent | The Economist

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |