| https://www.next-finance.net/fr | |

|

Pédagogie

|

L’impact des commissions de performance pour les investisseurs

Les hedge funds ont souvent la particularité de prélever sur une base annuelle des frais de gestion variables venant s’ajouter à leur frais de gestion fixes. La structure de coût la plus répandue dans l’industrie est généralement le format 2% - 20% (fixe - variable). Cette commission de surperformance est loin d’être négligeable sur une longue période…

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Ces commissions sont loin d’être négligeables sur la performance finale réalisée

Les hedge funds ont souvent la particularité de prélever sur une base annuelle des frais de gestion variables venant s’ajouter à leur frais de gestion fixes. La structure de coût la plus répandue dans l’industrie est généralement le format 2% - 20% (fixe - variable).

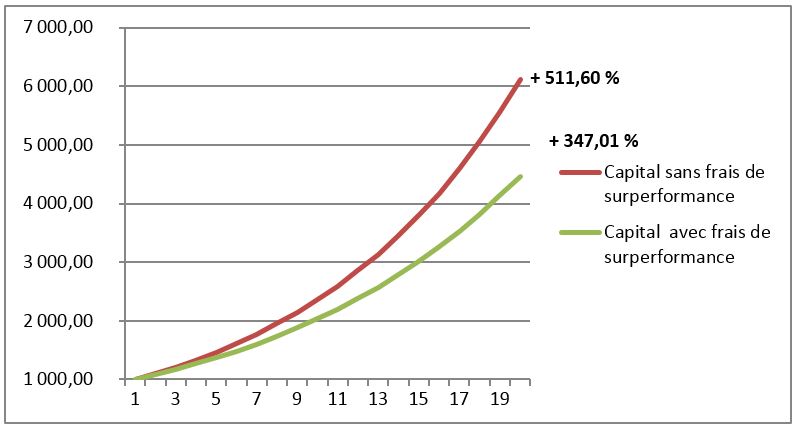

Il faut savoir que ces frais variables sont perçus si la performance du fonds alternatif dépasse celle affichée par rapport un indicateur de référence, également appelé « hurdle ». Il s’agit en règle générale du taux monétaire Libor. Reste que cette commission de surperformance est loin d’être négligeable sur une longue période comme le montre le graphique ci-dessous.

Toutefois, pour mieux répondre aux besoins de leurs clients institutionnels, les gérants alternatifs évoluent. « Au cours de ces dernières années de plus en plus de gestionnaires de fonds alternatifs, notamment aux États-Unis, ont décidé de proposer des produits sans commission de surperformance ; une tendance qui devrait peu à peu s’installer en Europe » selon Duncan Wilkinson, dirigeant de la société de gestion américaine Alpha Simplex.

Titre : Écart de rendement total sur 20 ans

Hypothèse : Investissement de départ d’un montant de 1 000 € sur 20 ans, affichant un taux de rendement actuariel de 10 % sur la période (frais de surperformance de 20 % sur la base d’un taux sans risque annuel de 1 %).

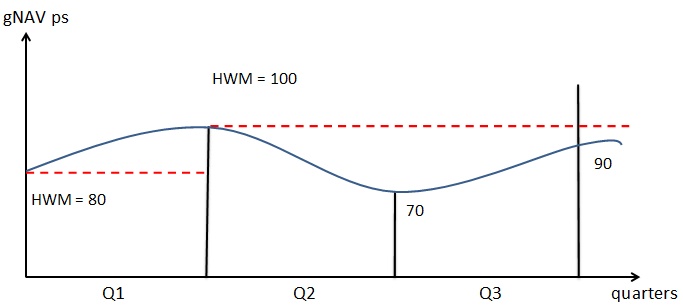

Néanmoins, il est important de préciser que le calcul des frais variables inclut des seuils plafond ou « high-water marks » (HWM) qui veut que la commission de performance ne s’applique que lorsque la valeur liquidative du fonds (NAV) dépasse son plus haut niveau enregistré par le passé. De quoi éviter que les investisseurs paient des commissions sur des résultats qui représenteraient un rattrapage de périodes passées de sous-performance.

Par exemple, si un fonds a sous-performé au cours du 2ème ou du 3ème trimestre d’une année civile (cf graphique ci-dessous) les investisseurs ne devraient pas s’attendre à payer une commission de surperformance avant que le fonds n’ait regagné ce qu’il a perdu, c’est-à-dire la NAV de 100 atteinte à la fin du 1er trimestre.

Une raison qui explique sans doute pourquoi les gérants alternatifs enregistrant de fortes pertes, préfèrent parfois clôturer leur fonds pour en ouvrir un nouveau ; le niveau éloigné du HWM leur laissant peu de chances de percevoir des frais variables dans un futur proche.

RF , Avril 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Pédagogie La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |