| https://www.next-finance.net/fr | |

|

Stratégie

|

L’immobilier coté responsable : une thématique d’investissement à suivre

Investir dans des sociétés foncières cotées en bourse, dont l’objet est la gestion et la valorisation d’actifs immobiliers, peut se révéler judicieux sur le long terme, a fortiori si ces foncières mettent en place une véritable stratégie face aux enjeux climatiques.

Pourquoi investir dans l’immobilier coté ?

Dans le contexte actuel de taux d’intérêt historiquement faibles, il peut être intéressant pour les investisseurs de se positionner sur le secteur de l’immobilier coté compte tenu des performances observées sur le long terme, notamment en Europe (cf. tableau ci-dessous). En outre, l’immobilier coté permet d’améliorer la diversification d’un portefeuille compte tenu de sa faible corrélation avec les autres classes d’actifs ; les sociétés foncières sont également considérées comme un rempart contre l’inflation du fait de revenus (loyers) souvent revalorisés en fonction de l’évolution du coût de la vie. Enfin, l’immobilier coté offre des niveaux de dividendes intéressants et une liquidité plus élevée que celle de l’immobilier détenu en direct.

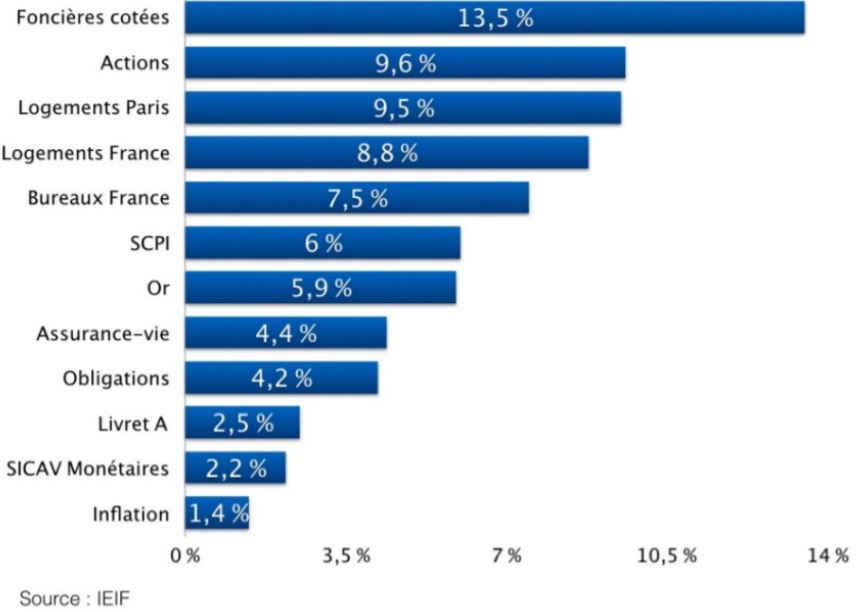

Les meilleurs placements sur 20 ans (exprimés en taux annualisés à fin 2018 – Source IEIF)

- Les performances passées ne préjugent pas des performances à venir.

Favoriser les sociétés respectueuses de l’environnement

En effet, historiquement, on constate que les sociétés foncières cotées offrent des rendements élevés, compte tenu de leur régime fiscal privilégié (exonération d’impôt sur leurs revenus locatifs et plus-values) qui les oblige à distribuer la majeure partie de leurs bénéfices en dividendes versés aux actionnaires. Ainsi, le rendement moyen à 5 ans des sociétés immobilières cotées était de 3,5% [1] et de 3,70% [2] respectivement pour l’indice FTSE EPRA/NAREIT Developed Europe et l’indice FTSE EPRA/NAREIT Eurozone Capped à fin septembre 2019.

Il n’en reste pas moins que l’immobilier coté est un terrain propice à l’investissement responsable. En effet, les sociétés qui prennent la décision d’intégrer la lutte contre le changement climatique dans leurs stratégies d’investissement ont compris que cet engagement pouvait leur assurer une pérennité financière sur le long terme. A titre d’exemple, la foncière française Gecina [3] a explicitement crée un comité sur le changement climatique au sein de son conseil d’administration. Dans la même logique, chez Unibail Rodamco Westfield [4], le géant européen de l’immobilier commercial, la fonction de développement durable est directement rattachée au comité des risques du groupe.

D’une manière plus générale, les foncières ne peuvent plus ignorer les nouvelles attentes de leurs locataires en matière de respect de l’environnement ni les évolutions permanentes en termes d’efficacité énergétique.

Ne pas tenir compte de ces enjeux majeurs contribue à accélérer l’obsolescence des actifs détenus par la société foncière, ce qui représenterait un risque évident de dépréciation de ces mêmes actifs associé à une décote de leurs loyers.

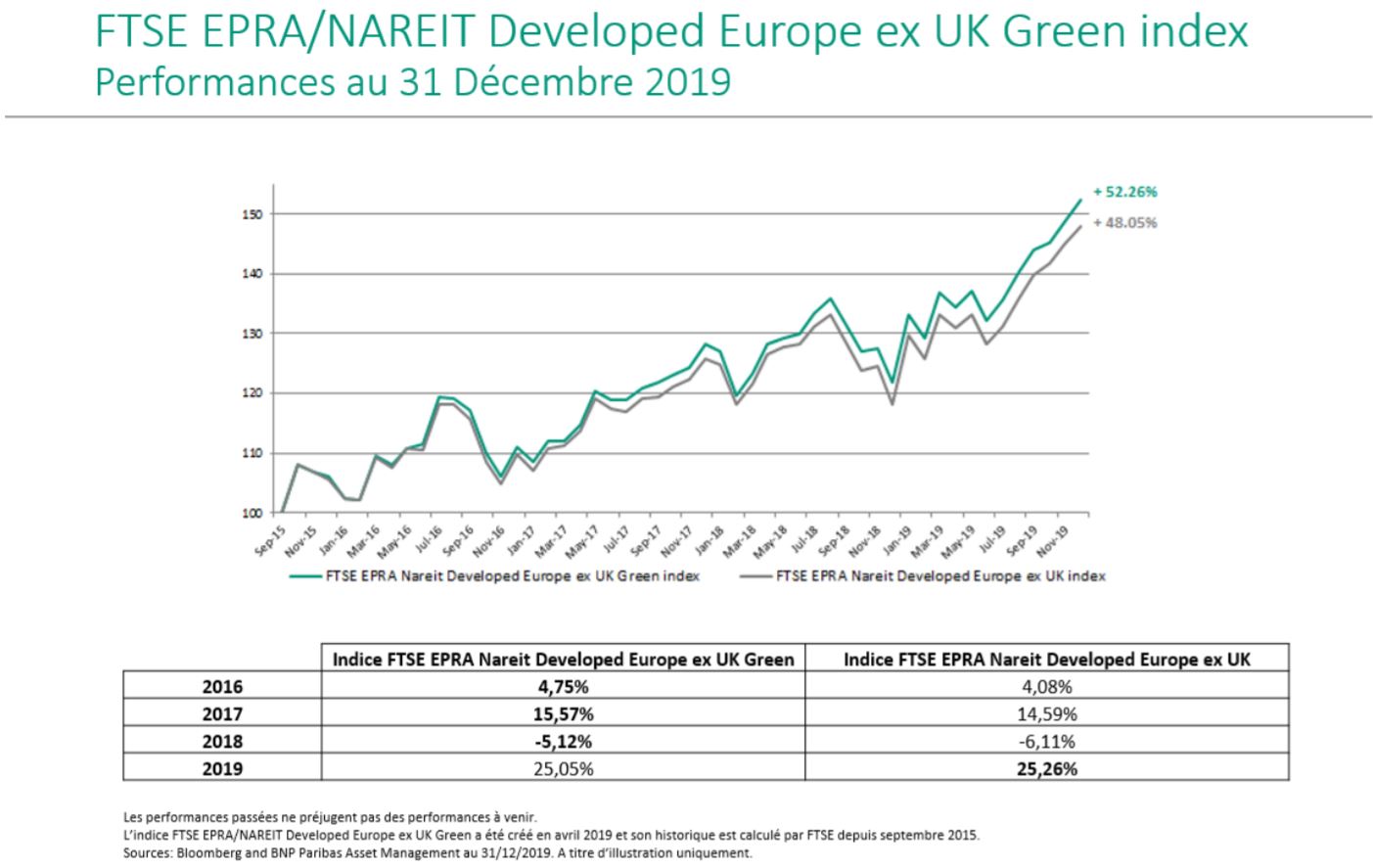

L’indice FTSE EPRA Nareit Developed Europe ex UK Green

Compte tenu des évolutions importantes qui impactent le marché immobilier en terme de transition énergétique, le fournisseur d’indices FTSE Russell a récemment lancé l’indice FTSE EPRA Nareit Developed Europe ex UK Green pour les investisseurs qui souhaitent intégrer des critères liés à l’investissement durable dans leur portefeuille, en respectant notamment les principes du Global Compact des Nations Unies. Pour ce faire, les valeurs européennes (hors Royaume-Uni) composant cet indice sont sélectionnées et pondérées en fonction de leur niveau de durabilité en matière de certification environnementale et d’efficacité énergétique des actifs détenus ; la méthodologie de l’indice prend par ailleurs en compte des critères liés à la liquidité des titres de ces sociétés foncières.

A fin décembre 2019, cet indice constitué de 63 valeurs, affiche une performance sur 1 an de 26,3% [5] pour une volatilité annuelle d’environ 11 %. Chaque constituant de l’indice est évalué à l’aide de données sur l’exploitation individuelle de chaque actif en portefeuille. Ces données sont ensuite rapprochées avec celles disponibles en matière de certification environnementale, bâtiment par bâtiment, puis servent à construire un modèle basé sur l’efficacité énergétique et l’empreinte carbone. Les sociétés foncières sont ensuite sur ou sous-pondérées au sein de l’indice en fonction de leur « plus-value » en matière de durabilité au sein de chaque secteur et zone géographique.

Comment investir dans l’immobilier coté responsable

La gestion dite « passive » permet de répliquer à des coûts modérés la performance d’un indice dédié à la thématique de l’immobilier coté, tout en tenant compte de la problématique du changement climatique.

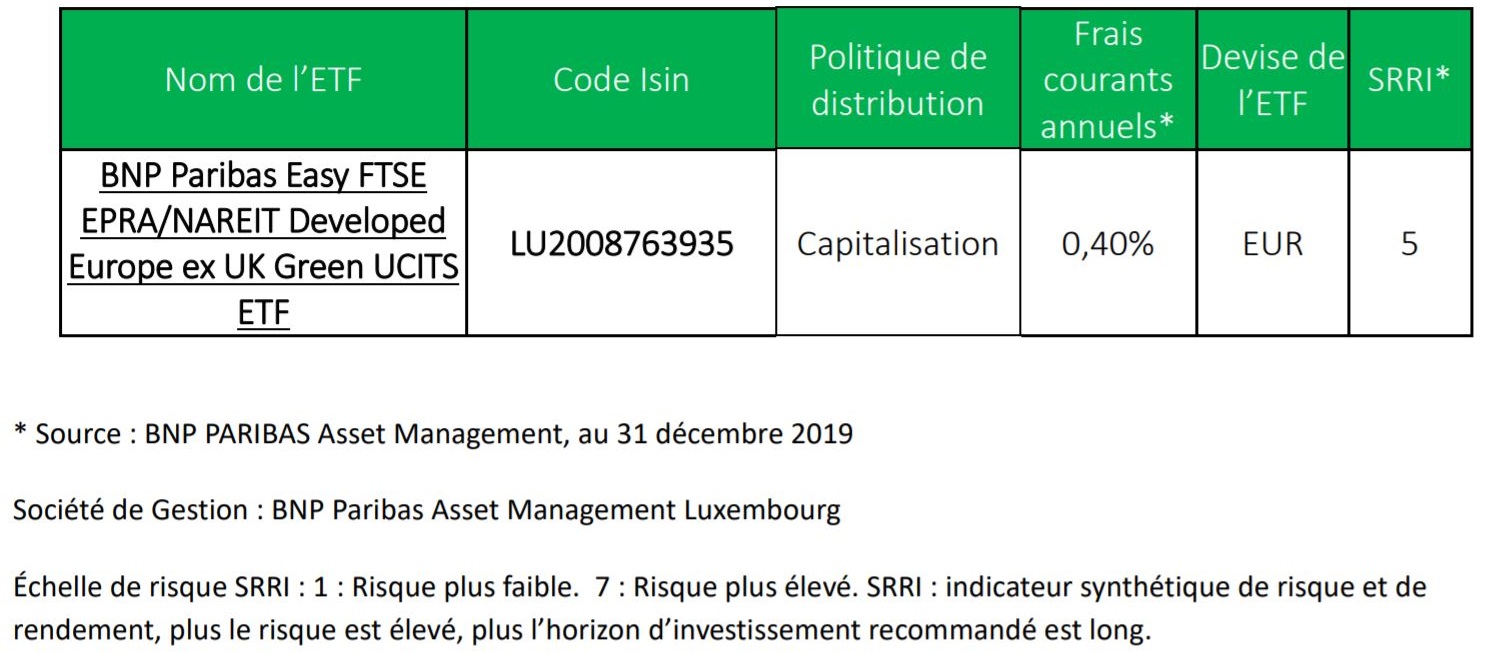

Pour ce faire, BNP Paribas Asset management vient de lancer un nouveau tracker (fonds indiciel coté) sur l’indice FTSE EPRA Nareit Developed Europe ex-UK Green.

Cet ETF [6] permet ainsi de s’exposer à la performance d’un indice composé de sociétés foncières européennes (hors Royaume-Uni) en privilégiant les plus vertueuses en matière d’environnement.

Caractéristiques de BNP Paribas Easy FTSE EPRA/NAREIT Developed Europe ex UK Green UCITS ETF :

Next Finance , Janvier 2020

P.-S.

BNP Paribas Easy est une SICAV de droit luxembourgeois conforme à la directive 2009/65/CE. Les investissements réalisés dans les fonds sont soumis aux fluctuations du marché et aux risques inhérents aux investissements en valeurs mobilières. La valeur des investissements et les revenus qu’ils génèrent peuvent enregistrer des hausses comme des baisses et il se peut que les investisseurs ne récupèrent pas l’intégralité de leur placement. Les fonds décrits présentent un risque de perte en capital. Pour une définition et une description plus complète des risques, merci de vous reporter au prospectus et DICI du fonds disponible gratuitement sur notre site : www.easy.bnpparibas.fr. Les performances passées ne préjugent pas des performances à venir.

Notes

[1] Les performances passées ne préjugent pas des performances à venir.

[2] Les performances passées ne préjugent pas des performances à venir.

[3] Les titres ci-dessus sont mentionnés à titre d’information uniquement et ne doivent pas être considérés comme une recommandation d’investissement

[4] Les titres ci-dessus sont mentionnés à titre d’information uniquement et ne doivent pas être considérés comme une recommandation d’investissement

[5] Les performances passées ne préjugent pas des performances à venir.

[6] ETF : Exchange Traded Fund

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |