| https://www.next-finance.net/fr | |

|

Stratégie

|

L’ère des mini cycles boursiers

Si notre analyse des mini cycles économiques et financiers est plus que jamais d’actualité, une nouvelle phase baissière a démarré plus vite que prévu avec la remontée du stress financier européen et la dégradation des indicateurs macroéconomiques avancés dans toutes les zones du monde.

Une nouvelle phase de décélération économique mondiale et de remontée de l’aversion au risque

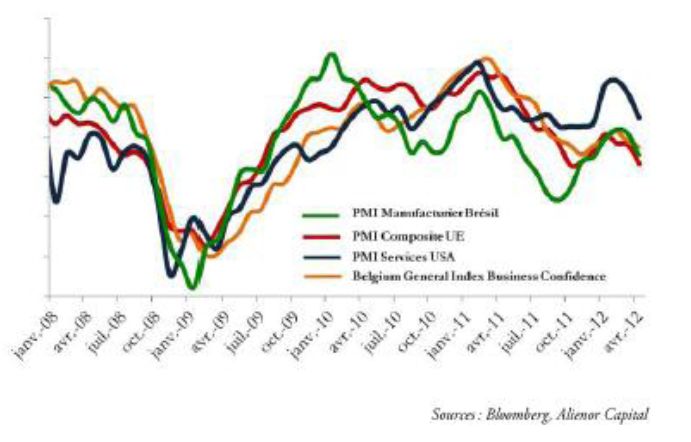

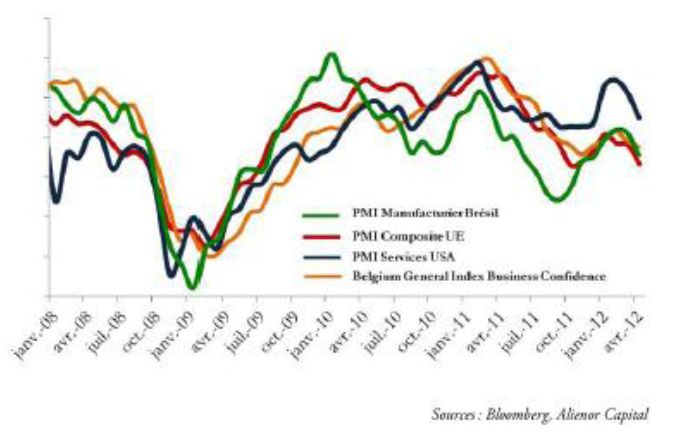

Dans un marché en mini-cycles, la phase haussière amorcée en début d’année a été brutalement interrompue par une montée du stress financier en Europe, provoquée par la situation en Grèce et en Espagne. Parallèlement, la majorité des indicateurs est désormais orientée à la baisse, attestant d’une décélération probable tant en Europe qu’aux USA, en Chine et au Brésil.

Une baisse des indicateurs avancés en Europe

L’évolution actuelle des marchés d’actions se caractérise notamment par une sensibilité plus forte à l’évolution des fondamentaux macroéconomiques qu’aux résultats publiés par les entreprises.

Dans ce contexte de vulnérabilité des indices, les tensions budgétaires espagnoles et surtout l’extrême incertitude politique en Grèce ont agi comme des déflagrateurs. L’indice V2X de volatilité implicite des actions européennes confirme cette importante reprise des séquences de stress. Les spreads de crédit dérapent donc à la hausse (cf. indice iTraxx).

Un stress de marché conjugué à un élargissement des spreads

Un contexte permanent de transition économique et financière

Les agents économiques sont dans une phase de transition avec une croissance très instable. Les pays européens s’engagent dans un long processus de désendettement et leur potentiel de croissance est limité. L’enjeu réside dans la capacité des gouvernements à engager de manière concertée des réformes structurelles afin d’établir un cadre viable de croissance et provoquer un choc de confiance, condition sine qua non à une reprise de l’investissement et de la consommation.

Les contraintes sont en apparence moins fortes pour les Etats-Unis du fait de leur choix d’une politique budgétaire accommodante et de la croissance par la consommation des ménages (non financée par la hausse des revenus mais par une baisse du taux d’épargne). Le débat politique dans le cadre des élections présidentielles peut susciter un doute sur la soutenabilité de la trajectoire de croissance américaine. Enfin, la Chine passe difficilement d’une économie d’investissement à une économie de consommation.

Perspectives

Si des facteurs tels que les niveaux de valorisation, des indices actions survendus et les liquidités disponibles, sont insuffisants pour soutenir une reprise durable, ils peuvent à court terme porter plusieurs rebonds techniques ponctuels.

Le retour à une nouvelle phase haussière et l’amorçage d’un nouveau mini cycle est conditionné par l’épuisement de la phase de baisse actuelle, de l’évolution des indicateurs économiques avancés, du sort de la Grèce et des initiatives prises par les banques centrales.

Dans le cadre de notre allocation d’actifs, nous préparons actuellement un portefeuille cible permettant de répondre à une éventuelle prochaine phase haussière. Ce portefeuille sera investi après la phase de capitulation. Il sera centré sur les thèmes de croissance (marques mondiales, certification, technologie) et sera complété par des secteurs cycliques à fort potentiel de rebond (automobile, équipement industriel, services cycliques dont publicité). Il évitera soigneusement les rentes déclinantes (utilities, télécom, majors pétrolières).

Arnaud Raimon , Mai 2012

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |