| https://www.next-finance.net/fr | |

|

Opinion

|

Janvier 2022 : la double peine sur les marchés obligataires

Le mois de janvier a été caractérisé par une hausse des taux dits « sans risque » ainsi qu’une hausse des « spreads », (surplus de rendements offerts par les titres plus risqués). Ces mouvements ont entraîné un repli des marchés obligataires : lorsque les taux montent, la valeur des titres en circulation baisse.

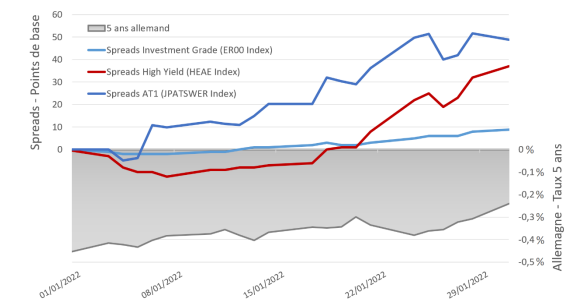

Le mois de janvier a été caractérisé par une hausse des taux dits « sans risque » ainsi qu’une hausse des « spreads », (surplus de rendements offerts par les titres plus risqués). Ces mouvements ont entraîné un repli des marchés obligataires : lorsque les taux montent, la valeur des titres en circulation baisse. Le graphique ci-dessous montre l’évolution des taux à 5 ans de l’Etat allemand (taux sans risque) ainsi que l’évolution des spreads de crédit sur plusieurs segments de marché : Investment Grade (emprunteurs peu risqués), High Yield (emprunteurs plus risqués) et AT1 (dettes subordonnées du secteur bancaire).

Notre analyse

La hausse des taux et des spreads est liée à un fort ajustement des anticipations relatives aux politiques des banques centrales. Depuis le dernier trimestre 2021, les investisseurs anticipent une remontée plus rapide que prévue des taux directeurs de la Fed aux Etats-Unis. Très récemment, les anticipations se sont également ajustées en Europe, avec un arrêt du « quantitative easing » (achats d’actifs sur les marchés) et une première hausse des taux de la BCE qui pourraient avoir lieu avant la fin de l’année. Ces anticipations se traduisent par un ajustement des taux souverains et une plus forte rémunération du risque.

On notera que ce mouvement de hausse des taux s’est révélé moins négatif pour les investisseurs ayant opté pour des titres à faible duration [1], et a même été bénéfique aux investisseurs en duration négative [2]. On notera également que les taux étant désormais plus élevés, les marchés obligataires offrent à nouveau une plus grande attractivité pour l’ensemble des investisseurs grâce à un portage plus élevé.

Julien-Pierre Nouen , Février 2022

Notes

[1] Faible duration : obligations de courte échéance. Duration négative : stratégie de gestion offrant une sensibilité inverse au risque de taux..

[2] Faible duration : obligations de courte échéance. Duration négative : stratégie de gestion offrant une sensibilité inverse au risque de taux..

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |