| https://www.next-finance.net/fr | |

|

Stratégie

|

Investissement value : des vents favorables devraient bientôt souffler

Les titres « Value » ont sous-performé les titres « Croissance » depuis la crise financière, poussant les investisseurs à s’interroger sur la possibilité d’un retour en grâce. Malgré un rallye persistant pour les titres « Croissance », la « Value » finira par revenir en force, affirment Mike Mullaney et Dan Farren, spécialistes des marchés chez Robeco.

Depuis 2007, le marché a été porté par les titres de « Croissance », un phénomène amplifié par la montée en puissance des « FAANG » (Facebook, Amazon, Apple, Netflix et Google), qui représentent 21 % de l’indice Russell 1000.

Aujourd’hui, la valorisation cumulée des FAANG atteint 3 400 milliards de dollars, un chiffre plus élevé que le PIB d’un grand nombre de pays. Rien qu’en 2018, Netflix a doublé de valeur tandis qu’Apple est devenue la première société cotée au monde à dépasser les mille milliards de dollars de capitalisation.

Battre des indices composés d’une majorité de titres de croissance, s’est donc avéré particulièrement délicat pour les gérants « Value », surtout depuis la correction de ce début d’année et la ruée des investisseurs vers les actions défensives et onéreuses. Néanmoins, si l’on se replace dans une optique de long terme : Le style « Value » a surperformé le style « Croissance » de manière significative depuis 1979, mais depuis 2007 – durée record – ce dernier style l’emporte.

Aussi à ceux qui se demandent si l’investissement « Value » est un concept dépassé, nous répondons qu’acheter des actifs sous-évalués mais disposant de catalyseurs de changement sera toujours une bonne idée, pour peu que l’horizon d’investissement soit suffisamment long.

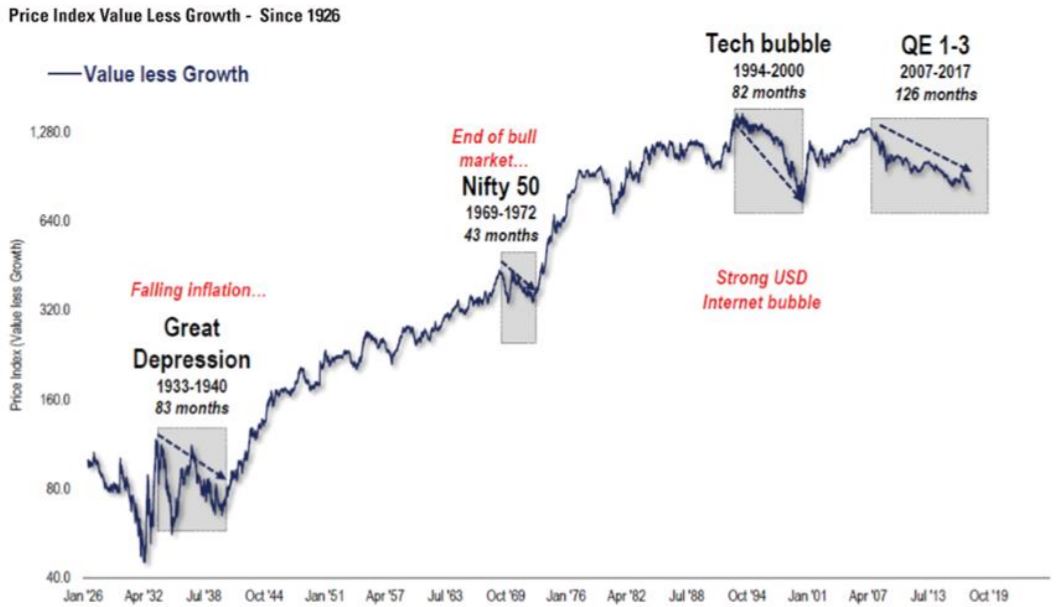

La « Value » est intemporelle. Entre 1920 et 2006, les titres « Value » décotés ont généré une prime annuelle de 5 %, mais cette tendance s’est inversée depuis 2007, avec un rendement de 1%, soit un repli de 6 points. Les mentalités évoluent, mais la cyclicité reste la même : entre 1969 et 1977, la « Value » a surperformé de 145 %, et de 1999 à 2005, de 90 %. Lorsque le marché finira par se retourner, le potentiel des titres « Value » décotés sera très important.

- 126 mois : l’interminable déclin des titres « Value » décotés. Source : Bloomberg

D’ailleurs, des vents favorables devraient bientôt souffler. Les secteurs qui avaient été délaissés par les investisseurs, notamment l’énergie et la finance, devraient ainsi afficher de solides performances grâce au rebond des cours du pétrole pour l’un et à la remontée des taux d’intérêt pour l’autre.

À l’heure actuelle, l’énergie ne représente que 0,7 % de l’indice Russell 1000 Growth et 11,4 % de l’indice Russell 1000 Value, mais à la suite du rebond des cours du pétrole, ce secteur a signé la meilleure performance du deuxième trimestre.

De son côté, le secteur financier se redresse aussi et le point d’inflexion que nous attendions pourrait se produire, puisque tous les facteurs porteurs, notamment la remontée des taux, sont désormais réunis. Par ailleurs, si la technologie sous-performe légèrement le marché, les titres « Value » décotés pourraient bénéficier d’une surperformance non négligeable.

Des recherches montrent que les facteurs macroéconomiques sont favorables aux investisseurs axés sur la « Value » lorsque les résultats des entreprises sont bons, que la croissance du PIB dépasse 2 % et que les taux d’intérêt augmentent.

Le vent tourne. La situation a été particulièrement difficile après la crise financière, mais les marchés sont cycliques, et cela n’est pas près de changer.

Dan Farren , Daniel J. Farren , Octobre 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |