| https://www.next-finance.net/fr | |

|

Stratégie

|

Investir dans les technologies propres pour l’économie renouvelable de demain

Le Responsable des actions durables mondiales Hamish Chamberlayne de Janus Henderson examine les changements sismiques qui se produisent pour faire des énergies renouvelables la nouvelle colonne vertébrale de l’économie mondiale.

Points à retenir :

- Le rythme des investissements dans les énergies propres dépasse rapidement celui des combustibles fossiles, et il est prévu que les énergies renouvelables deviendront la principale source d’électricité mondiale d’ici à 2025.

- Une telle évolution du bouquet énergétique mondial nécessitera des changements à grande échelle et des solutions aux défis actuels liés aux énergies renouvelables, notamment l’augmentation réussie des capacités, la gestion des déchets renouvelables et la garantie d’un stockage efficace de l’énergie.

- Il existe une multitude d’entreprises innovantes au sein de l’ensemble de la chaîne d’approvisionnement des infrastructures renouvelables qui offrent des solutions aux défis actuels. Investir dans ces entreprises peut nous permettre de profiter de cette disruption.

Selon un récent rapport de l’Agence internationale de l’énergie (AIE), la croissance mondiale de la demande de pétrole devrait ralentir de manière significative d’ici 2028. L’étude suggère que la demande de pétrole atteindra son maximum au cours de la décennie à mesure que les pays se détournent activement des combustibles fossiles - un changement qui a été accéléré par les retombées de la guerre en Ukraine, qui a incité les responsables politiques à renforcer la sécurité énergétique en trouvant des alternatives à l’approvisionnement en énergie de la Russie.

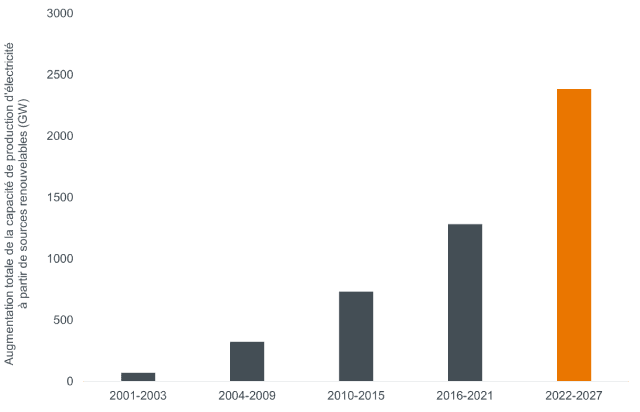

Contrairement au ralentissement de la demande de pétrole, le rythme des investissements dans les énergies renouvelables augmente beaucoup plus vite qu’on ne le pense. L’AIE prévoit que les énergies renouvelables représenteront plus de 90 % de l’augmentation de la capacité électrique mondiale, avec une croissance de la production de près de 2 400 GW entre 2022 et 2027 (voir graphique 1). D’ici 2025, les énergies renouvelables devraient devenir la principale source de production d’électricité au niveau mondial tandis que la part d’électricité produite à partir de pétrole, de charbon et de gaz naturel diminuera. En ce qui concerne la part des énergies renouvelables, l’éolien et le solaire devraient assurer près de 20 % de la production mondiale d’électricité en 2027, avec un doublement de la capacité éolienne et un triplement de la capacité solaire. [1]

Graphique 1 : les énergies renouvelables représentent une part de plus en plus importante de la capacité de production d’électricité

Ces prévisions considérables sont le résultat d’initiatives politiques offensives menées pour renforcer la sécurité énergétique et atteindre les objectifs « net zéro ». Plus particulièrement, le pacte vert pour l’Europe et la loi américaine sur la réduction de l’inflation (« Inflation Reduction Act » ou IRA) visent à investir respectivement 1 800 milliards d’euros [2] et 370 milliards de dollars américains [3] dans la transition verte, tandis que le 14ème plan quinquennal de la Chine vise à augmenter la production d’énergie renouvelable de 50 % d’ici à 2025. [4] Par ailleurs, la politique verte de l’Inde vise à ce que 50 % de ses besoins en électricité proviennent de sources renouvelables d’ici à 2030. [5] Grâce à ces initiatives, les États-Unis, la Chine et l’Inde doubleront l’expansion de leur capacité de production d’énergies renouvelables au cours des cinq prochaines années, ce qui représentera les deux tiers de la croissance mondiale d’énergies renouvelables.

Un tel bouleversement du bouquet énergétique mondial nécessitera des changements à grande échelle et des solutions à certains des points d’achoppement actuels concernant les énergies renouvelables. En tant qu’investisseurs actifs, nous adoptons une approche prospective et pratique pour évaluer ces défis. Nous examinons ici quelques-uns des obstacles qui doivent être surmontés pour que les énergies renouvelables s’intègrent pleinement à l’économie mondiale.

Augmenter la capacité de production afin d’atteindre les objectifs

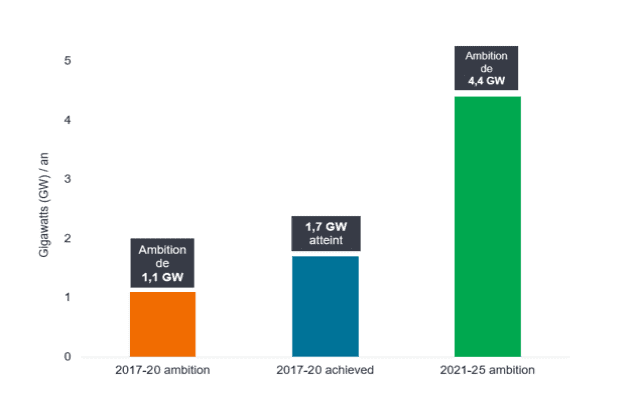

Les entreprises du secteur des énergies renouvelables ont réagi aux incitations gouvernementales en élaborant des plans d’envergure visant à étendre leurs activités actuelles et à développer de nouveaux projets à faible émission de carbone. Au Royaume-Uni, SSE a récemment annoncé son intention d’investir jusqu’à 40 milliards de livres sterling dans des infrastructures énergétiques à faible émission de carbone. [6] Toujours en Europe, Iberdrola s’est engagé à investir 47 milliards d’euros dans des projets qui favorisent la transition énergétique. [7] Si ces ambitions sont positives pour l’agenda climatique, le défi consistera à trouver la capacité pour atteindre ces objectifs. Comme le montre le graphique 2, les entreprises ont déjà montré qu’elles étaient capables de dépasser leurs propres objectifs, mais le quadruplement de l’ambition d’ici à 2025 constituera un véritable test.

Graphique 2 : de grands espoirs pour la croissance des énergies renouvelables

Les partenariats à long terme avec les fournisseurs sont un moyen de renforcer la capacité de production et de se protéger contre la volatilité des prix de la chaîne d’approvisionnement. Un exemple de ce type de partenariat est le récent partenariat stratégique entre l’entreprise d’électricité danoise Ørsted et le producteur d’acier allemand Salzgitter. Ørsted fournira l’énergie renouvelable nécessaire à Salzgitter pour produire de l’acier vert et Ørsted utilisera l’acier pour construire ses éoliennes. Ce type de relations est essentiel pour que les entreprises du secteur des énergies renouvelables puissent mettre en place les infrastructures nécessaires pour répondre à la demande d’électricité. D’autres infrastructures essentielles sont les panneaux solaires photovoltaïques, les véhicules électriques, les bornes de recharge et le stockage de l’énergie. Nous nous attendons à une croissance similaire des capacités aux États-Unis, l’IRA ayant alloué 30 milliards de dollars de crédits d’impôt à la production sur la chaîne d’approvisionnement des énergies renouvelables.

L’utilisation de carbone pour produire des énergies renouvelables pose-t-il problème ?

Certains critiques ont suggéré que le carbone nécessaire à la « fabrication » des infrastructures des énergies renouvelables - de l’extraction des matériaux à la fabrication et à la construction - pourrait diminuer les économies potentielles de carbone réalisées grâce à l’utilisation des énergies renouvelables. Toutefois, des études ont montré que les émissions de l’énergie éolienne et solaire sur l’ensemble de leur cycle de vie sont beaucoup plus faibles que les émissions restantes des centrales à combustibles fossiles existantes. Divers calculs suggèrent que le temps de retour carbone (le temps nécessaire pour récupérer tous les coûts énergétiques associés à la fabrication) peut aller de sept à neuf mois pour les éoliennes et d’un à deux ans pour les panneaux solaires photovoltaïques. [8], [9], [10] Selon nous, il s’agit d’un prix faible et à court terme à payer pour que les énergies renouvelables deviennent l’épine dorsale de l’approvisionnement en énergie dans le monde.

Outre un temps de retour carbone intéressant, les énergies renouvelables présentent également un rapport d’énergie produite par l’énergie investie (« energy return on investment » ou EROI) favorable (soit le rapport entre la quantité d’énergie utilisable obtenue à partir d’une ressource particulière et l’énergie dépensée pour acquérir cette énergie) par rapport à d’autres sources d’énergie. Les recherches montrent qu’une centrale électrique au charbon a un EROI de 9:1. En revanche, l’énergie éolienne a un EROI de 44:1. Pour simplifier, cela signifie que 44 unités d’énergie peuvent être produites à partir d’une unité d’énergie investie dans l’éolien, contre 9 unités pour le charbon. [11]

À long terme, les avantages potentiels de l’énergie renouvelable dépassent de loin le coût immédiat du carbone. À ce titre, les énergies renouvelables ont clairement leur place à long terme dans la création d’une économie à faible émission de carbone.

Principes circulaires et élimination efficace des déchets

Actuellement, les infrastructures éoliennes et solaires ont une durée de vie fixe de 20 à 30 ans, ce qui pose le problème de savoir ce qu’il faut faire des projets lorsqu’ils arrivent en fin de vie. Les pales d’éoliennes qui s’empilent dans les décharges et les déchets toxiques des panneaux solaires vont à l’encontre de l’impact positif que les énergies renouvelables promeuvent. Face aux préoccupations croissantes concernant les déchets liés à l’élimination des infrastructures renouvelables, les entreprises doivent tenir compte de la manière dont toutes les ressources sont gérées du début à la fin du processus.

Boralex, une entreprise québécoise qui développe et exploite des centrales d’énergie renouvelable au Canada, en France et aux États-Unis, est chargée de superviser ses infrastructures renouvelables pendant toute leur durée de vie. Au départ, les activités de Boralex consomment très peu de matières premières directement, l’entreprise choisissant plutôt d’intégrer une approche circulaire à la gestion de ses ressources dans la mesure du possible. Pour les turbines usagées, l’entreprise étudie plusieurs options, notamment la vente sur le marché de l’occasion, la remise en état et le recyclage. Ces pratiques réduisent sa dépendance globale à l’égard de nouveaux matériaux, allégeant ainsi la pression sur la chaîne d’approvisionnement et les décharges.

De nouvelles solutions apparaissent également pour s’attaquer aux composants des infrastructures renouvelables qui sont moins faciles à éliminer. Les pales d’éoliennes contiennent par exemple des matériaux composites complexes qui permettent de créer des pales plus légères et plus aérodynamiques, mais qui posent des problèmes de recyclage. Le fabricant danois d’éoliennes Vestas a récemment annoncé une nouvelle technologie chimique permettant de décomposer les vieilles pales en liquide avant d’en extraire des matériaux de haute qualité pour les utiliser dans de nouvelles pales. Dans le domaine de l’énergie solaire, la première installation de recyclage spécialisée ouvre actuellement ses portes en France pour gérer la grande quantité de déchets qui devrait résulter de l’augmentation du nombre de panneaux solaires, avec l’intention de recycler 99 % des composants. Outre le recyclage, l’innovation constante dans la conception des panneaux solaires s’oriente vers une approche plus circulaire de la fabrication des panneaux.

Stockage intelligent de l’énergie

Le stockage de l’énergie sera également essentiel pour parvenir à une économie à faible émission de carbone lorsque le soleil ne brille pas et que le vent ne souffle pas. Les batteries, le stockage de l’énergie thermique et l’hydroélectricité par pompage permettent de stocker l’énergie et de l’utiliser en cas de besoin. SSE a récemment annoncé son intention de convertir une ancienne centrale hydroélectrique en Écosse en centrale de pompage, qui consiste à pomper l’eau en amont lorsque la demande d’énergie est faible et à libérer l’eau par le biais de turbines pour produire de l’électricité lorsque cela est nécessaire. La nouvelle centrale hydroélectrique de Sloy pourrait fournir une énergie constante et flexible pendant un maximum de 160 heures, soit suffisamment pour alimenter environ 90 000 foyers pendant une semaine. [12] Cette centrale jouera un rôle important dans la gestion de l’approvisionnement en énergie et illustre la manière dont les entreprises peuvent moderniser leurs infrastructures existantes pour répondre aux besoins actuels.

Alors que l’hydroélectricité pompée constitue la majorité du stockage d’énergie actuel, la croissance des batteries à l’échelle du réseau est en hausse. Selon l’AIE, la croissance des batteries à l’échelle du réseau devrait représenter la majeure partie de la croissance du stockage dans le monde. En 2021, l’installation de batteries à l’échelle du réseau a augmenté de 60 % par rapport à 2020, États-Unis en tête. Malgré ces changements, l’AIE affirme que des progrès sont encore nécessaires dans ce domaine pour faciliter la variabilité d’heure en heure de la production d’électricité éolienne et solaire requise pour un scénario « net zéro ».8 La Chine est aujourd’hui le leader de la fabrication de batteries, mais le Canada, qui dispose des minéraux nécessaires et d’une main-d’œuvre qualifiée, est en train de devenir le prochain concurrent dans la production de batteries.

Qu’est-ce que cela implique pour les investisseurs ?

Le potentiel de croissance des énergies renouvelables est énorme ; non seulement il est fortement soutenu par les gouvernements du monde entier, mais le rythme des investissements dans les technologies propres est beaucoup plus rapide que beaucoup ne l’avaient anticipé. C’est pourquoi nous nous attendons à un changement radical des industries basées sur les combustibles fossiles vers les industries renouvelables au cours de la prochaine décennie.

Il est important de noter que les producteurs d’énergie renouvelable ne représentent qu’un aspect de la mise en place d’une économie à faible émission de carbone. L’électrification et la numérisation sont deux vecteurs très importants de la décarbonisation et de nombreuses entreprises différentes jouent un rôle dans ces tendances. En tant qu’investisseurs durables, cette situation offre de nombreuses possibilités d’investissement. Nous adoptons une approche prospective et pratique pour identifier des entreprises qui sont innovantes et offrent des solutions tout en conservant des bilans solides. Cette approche peut nous permettre de profiter de cette disruption. Qu’est-ce que cela implique pour les investisseurs ?

Le potentiel de croissance des énergies renouvelables est énorme ; non seulement il est fortement soutenu par les gouvernements du monde entier, mais le rythme des investissements dans les technologies propres est beaucoup plus rapide que beaucoup ne l’avaient anticipé. C’est pourquoi nous nous attendons à un changement radical des industries basées sur les combustibles fossiles vers les industries renouvelables au cours de la prochaine décennie.

Il est important de noter que les producteurs d’énergie renouvelable ne représentent qu’un aspect de la mise en place d’une économie à faible émission de carbone. L’électrification et la numérisation sont deux vecteurs très importants de la décarbonisation et de nombreuses entreprises différentes jouent un rôle dans ces tendances. En tant qu’investisseurs durables, cette situation offre de nombreuses possibilités d’investissement. Nous adoptons une approche prospective et pratique pour identifier des entreprises qui sont innovantes et offrent des solutions tout en conservant des bilans solides. Cette approche peut nous permettre de profiter de cette disruption.

Hamish Chamberlayne , Juillet 2023

Notes

[1] Agence internationale de l’énergie, “Renewables 2022 Analysis and forecast to 2027”, décembre 2022.

[2] Commission européenne, pacte vert pour l’Europe, décembre 2019

[3] La Maison Blanche, novembre 2022

[4] Energy Foundation China, “China’s 14th Five-Year Plans on Renewable Energy Development and Modern Energy System”, septembre 2022.

[5] Agence internationale de l’énergie, “India’s clean energy transition is rapidly underway, benefiting entire world”, janvier 2022.

[6] SSE, “SSE announces plans to invest up to £40bn in low-carbon energy infrastructure”, mai 2023.

[7] Iberdrola, plan stratégique 2023-2025, juin 2023

[8] New Scientist, “What is the carbon payback period for a wind turbine”, septembre 2019

[9] Vestas, “Energy Payback & Return on Energy”, 2023

[10] Carbon Brief, “Solar, wind and nuclear have ’amazingly low’ carbon footprints, study finds”, décembre 2017

[11] SSE, “SSE unveils redevelopment plans for Sloy hydro-electric Power Station”, mai 2023

[12] Agence internationale de l’énergie, “Grid-scale storage”, septembre 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |